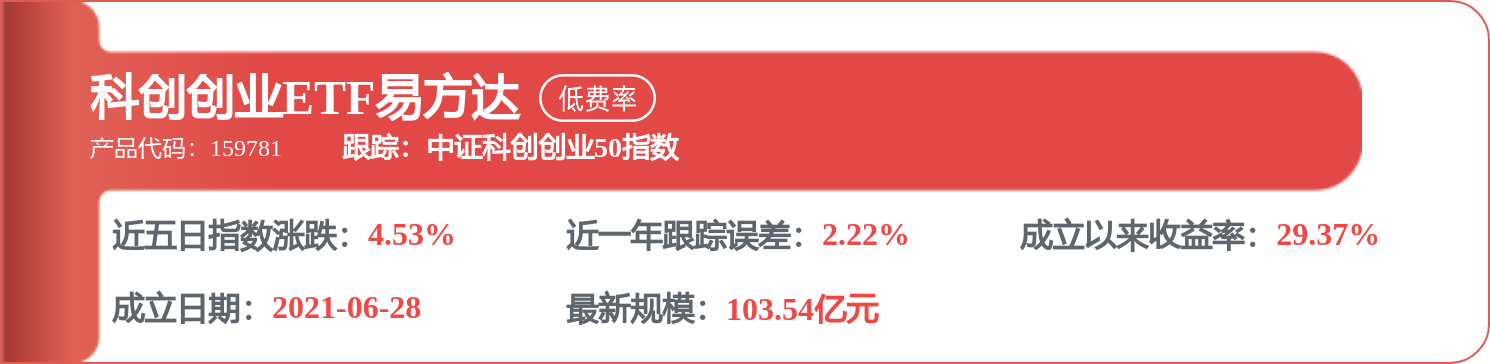

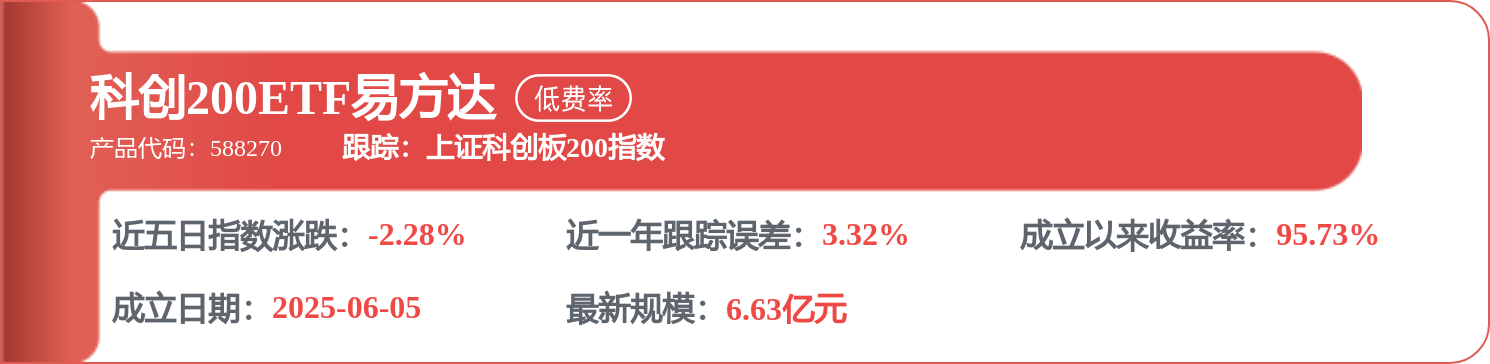

证券之星消息,根据市场公开信息及7月9日披露的机构调研信息,嘉实基金近期对3家上市公司进行了调研,相关名单如下:

1)中旗股份 (嘉实基金参与公司特定对象调研)

调研纪要:公司推动从仿制农药向“仿制+创制”并重转型,通过定增进军高增长SDHI类杀菌剂与新型除草剂,实控人吴耀军拟认购不低于5000万元且锁定期36个月。一季度毛利率由1.82%跃升至13.36%,实现扭亏为盈,预计二季度经营继续向好。募投项目包括年产1100吨啶酰菌胺、1100吨氟唑菌酰胺、600吨氯氟联苯吡菌胺,以及苯嘧磺草胺、唑啉草酯等除草剂,研发中心将加速FG006、FG103、FG201等创制产品登记。公司已有5款创制产品进入登记阶段,未来每年预计2-3款新品种进入登记。受益于“一证一品”政策实施,合规优势凸显。海外重点布局巴西、阿根廷、澳洲,其中巴西市场进展最快,已设立子公司推进本地化运营。

2)翰博高新 (嘉实基金参与公司特定对象调研)

调研纪要:公司以“成为半导体显示行业首选合作伙伴”为愿景,提供背光显示模组及零部件,布局Mini-LED技术。2025年营收32.77亿元,同比增长39.64%,归母净利润亏损同比减亏54.94%;2026年Q1营收9.27亿元,同比增长27.19%,扣非净利润437.99万元。芯东进已签署收购上海东进70%股权协议并完成工商变更。韩国东进因国产替代和战略调整剥离在华资产,但仍保留30%股权。公司布局湿电子材料是打造“显示材料+半导体材料”双轮驱动的战略举措。

3)天孚通信 (嘉实基金参与公司现场参观)

调研纪要:泰国工厂A栋厂房已于2024年顺利通过客户验证,实现无源产品投产;B栋厂房于2025年交付使用,有源产品也已通过客户验证。目前无源产品线稳步扩产,有源产品线因200G EML芯片供应紧张仅小量生产,预计下半年随物料供应改善产量将逐月提升。效率方面需经历爬坡过程,预计逐步提升。产能分配依客户需求及量产情况决定。泰国公司预计随下半年交付量增加逐步扭亏为盈。200G EML物料供应矛盾正逐步缓解。公司已为CPO配套FU和ELS产品做好充分准备,产品已定型并交付。公司为技术创新驱动型企业,设有预研团队跟踪Glass Bridge等新技术。具备NPO技术和硅光引擎平台能力。CPO配套产品将推进自动化开发。未来两年资本开支将持续增加,用于苏州、江西、泰国扩产。

嘉实基金成立于1999年,截至目前,资产管理规模(全部公募基金)10258.79亿元,排名10/212;资产管理规模(非货币公募基金)7158.58亿元,排名6/212;管理公募基金数650只,排名10/212;旗下公募基金经理103人,排名7/212。旗下最近一年表现最佳的公募基金产品为嘉实中证半导体指数增强发起式A,最新单位净值为4.38,近一年增长247.42%。旗下最新募集公募基金产品为嘉实中证800指数增强A,类型为指数型-股票,集中认购期2026年7月6日至2026年7月17日。

以上内容为证券之星据公开信息整理,仅供参考不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP