太平洋证券股份有限公司王湛近期对北京人力进行研究并发布了研究报告《25Q3点评:费用端持续优化,盈利能力显韧性》,给予北京人力买入评级。

北京人力(600861)

事件:公司发布2025Q3财报,报告期内公司实现营业收入338.07亿元,同比+1.89%,实现归母净利润10.07亿元,同比+57.02%;实现归母扣非净利润4.34亿元,较上年同期+7.94%。

2025Q3公司实现营收111.16亿元,同比-1.74%;实现归母净利润1.94亿元,同比-6.58%;实现归母扣非净利润1.39亿元,同比+10.25%。

点评:

营收短期波动,扣非利润彰显增长韧性。公司前三季度实现营收338.07亿元,同比增长1.89%;归母净利润10.07亿元,同比大幅增长57.02%,主要受益于一季度处置房产子公司的一次性投资收益及政府补贴增长。单季度来看,Q3营收111.2亿元同比微降1.7%,归母净利润1.94亿元同比下降6.6%,但扣非归母净利润1.39亿元同比增长10.3%,剔除非经常性损益后,核心盈利能力持续提升。

降本增效对冲压力,盈利质量保持稳定。公司前三季度毛利率5.46%同比微降0.27个百分点,Q3毛利率5.71%同比下降0.17个百分点。期间费用率持续优化,Q3期间费用率降至3.02%,同比下降0.4个百分点,其中销售费率、管理费率分别同比下降0.13、0.35个百分点,研发费率持平略增,费用端的精细化管理推动营业利润率维持同比持平的2.89%。

合规政策与战略布局形成双重利好。9月1日正式实施的社保新规明确劳动关系下的社保缴纳义务,否定“自愿放弃社保协议”效力,合规用工浪潮下,公司作为人力资源服务龙头凭借专业能力有望持续承接增量需求。同时,全球化布局持续深化,通过与德科集团的合资合作,借助其覆盖60余国的业务网络,已与华为等企业达成全球合作,为中国企业“走出去”提供人力资源落地保障,构建差异化竞争优势。

估值及投资建议:预计2025-2027年北京人力将实现归母净利润11.4亿元、10.82亿元和11.72亿元,同比增速44.05%、-5.05%和8.31%。预计2025-2027年EPS分别为2.01元/股、1.91元/股和2.07元/股,2025-2027年PE分别为9X、10X和9X。看好公司在外包领域的深耕发展,给予“买入”评级。

风险提示:存在宏观市场环境变化,企业招聘需求减少风险;存在大客户流失或订单大幅减少的风险;存在技术研发进展缓慢,数字化建设不达预期风险

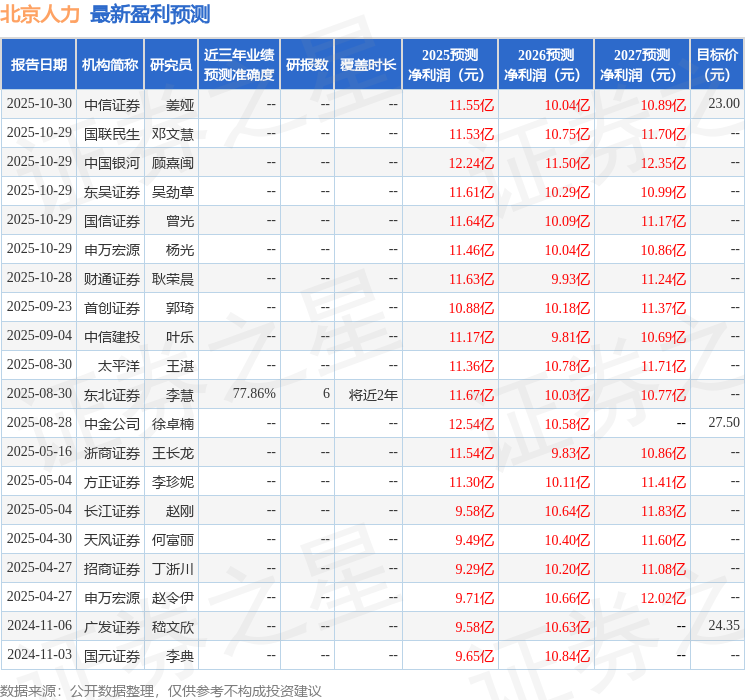

证券之星数据中心根据近三年发布的研报数据计算,东北证券李慧研究员团队对该股研究较为深入,近三年预测准确度均值为77.86%,其预测2025年度归属净利润为盈利11.67亿,根据现价换算的预测PE为9.2。

最新盈利预测明细如下:

该股最近90天内共有14家机构给出评级,买入评级12家,增持评级2家;过去90天内机构目标均价为27.5。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP