中邮证券有限责任公司吴文吉,万玮近期对捷捷微电进行研究并发布了研究报告《车规级产品放量》,本报告对捷捷微电给出买入评级,当前股价为36.39元。

捷捷微电(300623)

投资要点

下游应用广泛,重点布局汽车电子方向。公司下游客户分散,应用领域宽泛,其中工业领域占比36%;消费领域占比40%;汽车占比20%;通信占比3%。未来公司将重点拓展汽车电子领域,包括各类马达驱动,汽车照明,汽车无线充,汽车锂电池管理等产品。

产品料号持续研发更新,覆盖国内主流tier-1厂商。目前公司可供选择的车规级MOSFET产品有137款左右,该领域的产品在持续研发更新中。公司已量产百余款车规级MOSFETS,其中JMSHO40SAGQ凭借捷捷微电自有知识产权的JSFET芯片、全铜框架和跳线封装工艺,性能突出,符合汽车行业的严苛标准,在长期可靠性、封装尺寸、功率及性能方面均获得业内认可,已广泛应用于国内tier-1汽车零部件供应商的转向、燃油、润滑、冷却等系统,覆盖客户群体包括罗思韦尔、霍尼韦尔、东风科技、埃泰克等。

收购捷捷南通科技少数股权,产品爬坡带来规模效应。公司发行股份及支付现金购买资产并募集配套资金项目获批,完成工商变更后,公司持有捷捷南通科技91.55%股权。捷捷南通科技主要为公司8寸线,目前每月产能为10万片左右,月产出为9万片左右,产能仍在持续爬坡。随着产能的提升,有助于扩大市场占有率,同时带来规模效应,进一步提升公司市场竞争力与盈利能力。

投资建议:

我们预计公司2024-2026年归母净利润4.5/6.2/8.0亿元,维持“买入”评级。

风险提示:

产品研发及技术创新不及预期;行业竞争格局加剧风险;产品推广不及预期。

证券之星数据中心根据近三年发布的研报数据计算,中信建投证券秦基栗研究员团队对该股研究较为深入,近三年预测准确度均值为46.22%,其预测2024年度归属净利润为盈利4.66亿,根据现价换算的预测PE为57.76。

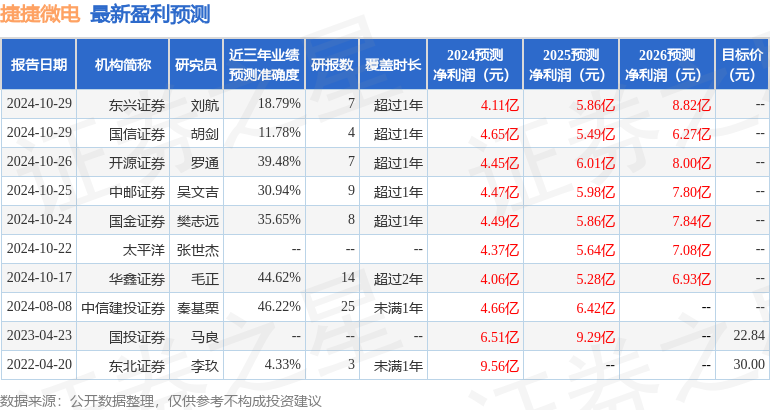

最新盈利预测明细如下:

该股最近90天内共有7家机构给出评级,买入评级5家,增持评级2家。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP