天风证券股份有限公司王泽宇近期对中航重机进行研究并发布了研究报告《大锻件产能即将落地,民品迎来新增长点》,本报告对中航重机给出买入评级,当前股价为16.28元。

中航重机(600765)

事件:公司发布2024年半年报,2024H1公司实现营业收入54.72亿元,同比-0.59%,与2023年同期基本持平;归母净利润7.23亿元,同比-7.02%;扣非归母净利润6.93亿元,同比-11.27%。二季度单季实现营收28.24亿元,同比-10.75%,环比+6.62%,主要受部分产品价格周期性波动影响;归母净利润4.01亿元,同比-20.81%,环比+24.85%,主要受产品价格周期波动和宏山公司并表影响。24H1宏山公司亏损金额5,953万元,剔除宏山并表影响后公司归母净利润同口径同比下降0.89%,与2023年同期基本持平;扣非归母净利润4.04亿元,同比-21%,环比+40.41%。其中民航和民品业务保持一季度强劲增长势头,民航收入同比+112.62%;民品收入同比+26.25%,公司业务逐渐实现多元化发展。我们认为,公司2024上半年业绩内受部分产品价格周期波动影响。全年来看,公司大型锻压设备取证验收进展顺利,公司预计产能有望于24年下半年逐步释放,公司有望按照年度经营计划顺利完成全年目标。

二季度盈利能力逐渐改善,全年业绩目标或顺利实现

利润端,2024年上半年,公司毛利率30.65%,同比-3.8pct;净利率13.92%,同比-1.12pct。二季度单季毛利率31.48%,环比+1.72pct;净利率14.99%,环比+2.2pct。费用端,期间费用率12.28%,同比-0.84pct,销售/管理/财务/研发费用率分别0.77%/6.27%/0.31%/4.93%,同比+0.15/+0.11/+0.24/-1.33pct。我们认为,或受部分产品价格周期波动影响,24上半年公司盈利表现略有下滑,但二季度有所改善,同时降本增效工作仍有效推进。资产负债表端,2024上半年公司货币资金39.84亿元,较上年末-23.25%,主要系现金回款大幅下降;预付款项1.31亿元,较上年末+62.64%,主要系供应商材料预付款增加;存货38.41亿元,较上年末+3.22%。我们认为,公司目前积极备产备货,下游订单节奏稳定,全年业绩目标有望顺利实现。

参控股公司多点开花,共同助力公司业绩增长

2024上半年,宏远公司大锻件研制转批产,上半年民航订货及收入同比均实现115%以上增长,大尺寸整体框锻件通过600MN压机顺利产出;安大公司在发动机及飞机配套产品竞争中标率持续提升,新开发重点客户7家,民航收入增长翻番;景航公司首次承揽的高压涡轮轴锻件首批试制成功,配套ARJ21飞机锻件产品完成首批锻造,与两家主机客户首次合作;力源公司攻克了某无人机液压源子系统设计难题,完成某机器人关节运动柱塞泵样机交付及深海柱塞泵产品样机装配;永红公司民品业务加强与希卓斯贝克玛战略合作,锁定未来三年超过1.5亿元订单,战略客户川润股份配套份额稳步提升;宏山公司2024年6月顺利完成生产资质取证检查,预计下半年实现产品生产交付,上半年与赛峰、贝克休斯、罗罗签订长协订单,年订货金额总额约新增7000万元,同时与波音达成多项钛合金结构件研发合作,批产供货后年订货金额约新增2000万元。我们认为,公司主要参控股公司2024上半年均稳步发展,或对公司未来业绩增长形成强力支撑。

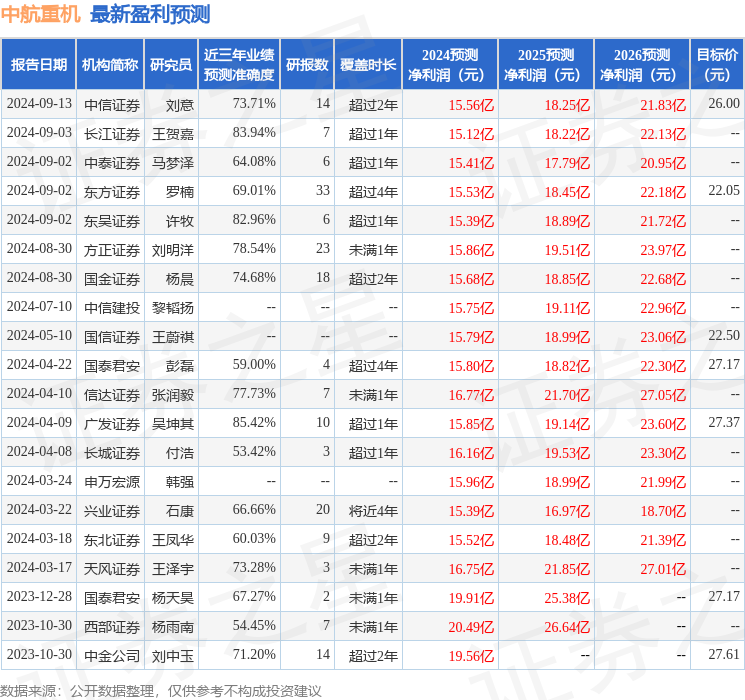

盈利预测与评级:我们认为,公司核心业务或将受益于我军航空装备升级换代带来的需求增长,同时锻造产能有望在十四五期间持续落地,考虑到C919国产大飞机交付尚属早期以及军品价格波动等的影响,预计公司24-26年营收为121.71/144.55/162.11亿元,归母净利润由原16.75/21.85/27.01亿元下调为15.74/18.92/22.68亿元,对应P/E为16.28/13.55/11.3x,维持“买入”评级。

风险提示:军品业务波动的风险;新型号装备研制不达预期的风险;产品价格的风险;企业经营状况及盈利能力不达预期的风险;主观性风险等。

证券之星数据中心根据近三年发布的研报数据计算,广发证券吴坤其研究员团队对该股研究较为深入,近三年预测准确度均值高达85.42%,其预测2024年度归属净利润为盈利15.85亿,根据现价换算的预测PE为15.21。

最新盈利预测明细如下:

该股最近90天内共有12家机构给出评级,买入评级9家,增持评级3家;过去90天内机构目标均价为21.84。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP