太平洋证券股份有限公司郭彬,龚书慧近期对倍加洁进行研究并发布了研究报告《23年及24Q1财报点评:24Q1主业势头向好,外延并购打开成长天花板》,本报告对倍加洁给出买入评级,当前股价为23.22元。

倍加洁(603059)

事件:公司近期发布2023年年报及2024年一季报,2023年收入10.7亿元/同+1.6%,归母净利润0.93亿元/同-4.9%,扣非归母净利润0.36亿元/同-44.5%。单23Q4收入3.0亿元/同+2.32%,归母净利润0.33亿元/同-38.4%,扣非归母净利润-0.2亿元/同-166.7%。单24Q1收入2.9亿元/同+28.3%,归母净利润0.19亿元/同+164.5%,扣非归母净利润0.18亿元/同+253.1%。

牙刷Q4订单提速,毛利率、公允价值变动、资产减值损失影响净利率水平。1)分产品拆分:23年湿巾/牙刷/其他口腔的收入分别同比-9.9%/+6.2%/+11.1%至3.4/4.6/2.6亿元,单Q4收入分别同比+13%/-9%/+3%;2)量价拆分:23年牙刷/湿巾的销量分别同比-4.4%/-6.1%,ASP分别同比+11%/-4.1%,牙刷受订单结构优化以价格驱动为主,湿巾业务仍受到海外消毒湿巾的影响。23年收入增速主要受到消毒湿巾和口喷业务影响,预计这部分缺口对24年的影响消除。3)毛利率:23年毛利率为23.2%/同比-0.8pct,其中湿巾/口腔护理产品毛利率分别-3/0pct至21.3%/23.7%,湿巾毛利率下滑主因消毒湿巾影响;23Q4毛利率23.1%/同比4.7pct。4)期间费用:23年销售/管理/研发/财务费用率分别同比-3/+1/-0.7/+0.6pct至7%/4.9%/2.7%/0.7%,销售费用率大幅下滑主因自有品牌运营及宣传费投入有所控制,财务费用率提升主因外延并购下的银行借款增加带来的利息费用;5)其他:其他收益占比同比-0.8pct,主因政府补助减少约750万元;投资收益占比同比-0.8pct,公允价值变动收益占比同比+2.8pct,主因公司原本持有的15.8%的薇美姿股权由金融工具核算转为长股投的权益法核算;资产减值损失占比同比+4.9pct,主因针对薇美姿长股投进行约5000万的减值;所得税费用率同比-2.2pct,主因递延所得税费用减少1542万元。6)净利率:归母净利率同比-0.6pct至8.7%。非经占比同比+2.3pct,主因金融资产/负债的公允价值变动收益影响1707万元,扣非净利率同比-2.8pct至3.4%。

24Q1各业务实现快速增长,盈利能力提升明显。1)分产品:24Q1湿巾/牙刷/其他口腔护理产品收入分别同比+38%/+16%/+41%,其中牙刷采取积极销售策略(销量同比+22%);消毒湿巾和口喷影响消除,湿巾订单恢复(销量同比+43%);此外拓展牙膏产品线,订单落定带动其他口腔护理产品的增长。2)毛利率25.4%/同比+3.7pct,归母净利率6.6%/同比+3.4pct。

外延并购打开成长天花板。1)薇美姿股权收购落地,由金融工具核算转换成长期股权投资权益法核算,目前合计持股32.2712%,2023年薇美姿净利润为1.65亿元;2)收购善恩康布局益生菌产业链,承诺2024/25/26实现扣非净利润分别不低于1200/1800/3000万元,拓展公司业务范围,提升收入和利润水平。

盈利预测与投资建议:公司作为口腔护理领域龙头企业,凭借供应链、研发和客户优势把握牙刷和湿巾代工基本盘,持续拓展其他口腔护理

守正出奇宁静致远

品类带来业务增量,自主品牌团队调整后趋势向好;同时外延并购提升竞争力,持续加码口腔大健康领域。我们预计2024/25/26归母净利润分别为1.39/1.65/1.96亿元(下调盈利预测),对应PE分别为17/14/12倍,维持“买入”评级。

风险提示:原材料价格波动风险,市场竞争加剧,自主品牌孵化不及预期等

证券之星数据中心根据近三年发布的研报数据计算,太平洋郭彬研究员团队对该股研究较为深入,近三年预测准确度均值为61.42%,其预测2024年度归属净利润为盈利1.74亿,根据现价换算的预测PE为13.18。

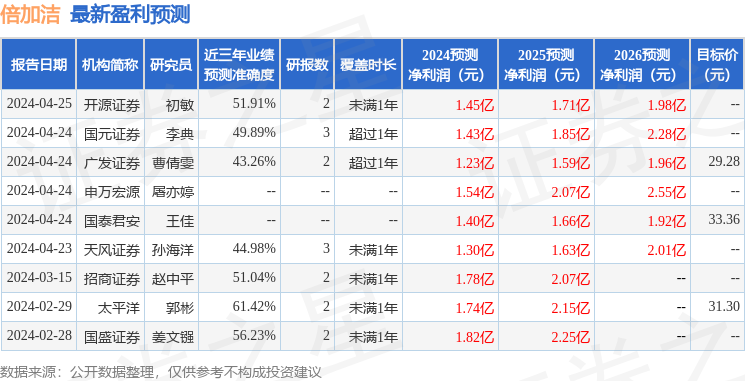

最新盈利预测明细如下:

该股最近90天内共有8家机构给出评级,买入评级8家;过去90天内机构目标均价为31.31。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP