华源证券股份有限公司刘晓宁近期对华能国际进行研究并发布了研究报告《全球最大的火电上市公司静待电改取得突破: 华能国际》,本报告对华能国际给出增持评级,当前股价为9.42元。

华能国际(600011)

投资要点:

华能集团旗舰上市平台,中国最大的上市发电公司。公司为华能集团旗舰上市平台,同时也是我国最大的上市发电公司,截至2023年12月底,公司在运控股装机合计1.36亿千瓦,其中煤电9328万千瓦,气电1323万千瓦,风电1551万千瓦、光伏1310万千瓦,传统火电及新能源规模均处于业内第一梯队。公司2021年提出“十四五”期间新增新能源装机4000万千瓦,根据公司经营数据公告,截至2023年12月底,公司新能源装机达到2861万千瓦,2023年下半年新投产新能源装机接近600万千瓦,全年投产接近900万千瓦。

从地域分布来看,公司境内电厂分布在全国二十六个省级区域,煤机主要反映东部沿海省份供需格局和盈利能力。参照2023年发电量数据,公司煤电第一大分布地为山东,2023年煤电发电量占比达到20.25%,江苏、浙江、江西、广东分别达到8.46%、8.13%、7.29%和6.8%,前5大省份占比超过50%;风电、光伏业务基本实现全国性布局,但是相对而言,华北地区占比更高,尤其是风电发电量占比最大的省为江苏,其次是吉林、河南,光伏发电量占比最大的省为山东,其次为河北、山西、江西等。

从投资的角度看,煤电板块始终拥有煤价和电价两条博弈主线,公司作为全国性布局的最大煤电公司,受行业整体情况影响较大。公司的天然体量决定了公司的投资机会以火电行业的beta性机会为主,2023年二季度以来煤价自高位回落,主要火电公司业绩均出现修复,公司的业绩弹性在可比公司中处于领先水平,2023年前三季度实现归母净利润125.64亿元(上年同期归母亏损39.42亿元)。公司2023年全年实现归母净利润84.46亿元,四季度亏损主要计提资产减值损失有关。

站在当前时点,由于大量省份2024年度长协电价已定,市场博弈的焦点再次转移到煤价。按照公司2023年3758亿千瓦时煤电发电量计算,我们测算5500大卡入炉煤价每下降100元/吨,对应归母净利润增厚85亿元。中期来看,区域供需格局依然是决定煤电板块投资价值最核心的因素,公司机组所在省份电力供需整体紧张,机组参数较高,静待供需格局进一步演化。

但是长期来看,我们分析公司更大的机会在于火电定位转变,容量电价改变煤电商业模式。在传统商业模式下,煤电受到经济周期、煤价周期乃至政策周期的三重影响,导致煤电板块周期属性过强、投资体验感不佳。然而,随着全国电源结构低碳转型,煤电利用小时数将处于长期下行通道,传统以赚取点火价差为主的商业模式或难以持续。我们分析未来煤电的定位将以满足全社会用电高峰负荷为主,而非电量支撑,由此带来煤电商业模式的深刻变化,定位转变仍需相关政策支撑。

2023年11月国家能源局发文落实容量电价政策,未来力度需要进一步加强。2023年11月国家能源局发布《关于建立煤电容量电价机制的通知》,宣告市场期盼已久的煤电容量电价机制正式落地。对于公司而言,按照100元/千瓦・年补偿标准计算,约1亿千瓦的火电装机对应每年100亿元容量电价。虽然在当前补偿力度下,电量电价仍然是决定煤电公司盈利的根本性因素,但是政策指引2026年后补偿比例持续提升,有助于煤电定位转变。周期属性的弱化有望降低公司未来现金流的折现率,提升估值水平。

盈利预测与估值:我们预计公司2024-2026年归母净利润分别为127.35、145.69和157.21亿元,扣除公司约30亿元永续债利息(估算值),当前股价对应PE16、13和12倍,公司作为全球最大火电上市公司,有望深度受益于煤电机制理顺,首次覆盖,给予“增持”评级。

风险提示:煤价波动;电价政策调整。

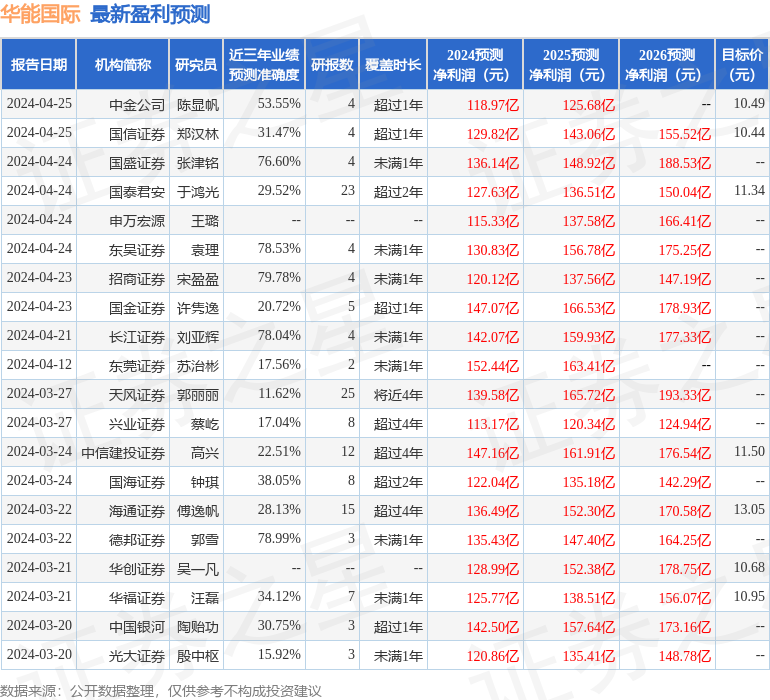

证券之星数据中心根据近三年发布的研报数据计算,招商证券宋盈盈研究员团队对该股研究较为深入,近三年预测准确度均值为79.78%,其预测2024年度归属净利润为盈利120.12亿,根据现价换算的预测PE为12.3。

最新盈利预测明细如下:

该股最近90天内共有23家机构给出评级,买入评级20家,增持评级3家;过去90天内机构目标均价为10.95。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP