中国银河证券股份有限公司华立近期对天山铝业进行研究并发布了研究报告《2023年年报点评: 公司点评●工业金属布局资源,产业链一体化进一步完善》,本报告对天山铝业给出买入评级,当前股价为6.96元。

天山铝业(002532)

核心观点:

事件:公司发布2023年年报,公司2023年实现营业收入289.75亿元,同比减少12.22%;实现归属母公司股东净利润22.05亿元,同比减少16.80%;实现扣非后归属于母公司股东净利润18.83亿元,同比减少25.81%。公司2023Q4单季度实现营业收入66.31亿元,同比减少19.90%;实现归属母公司股东净利润5.68亿元,同比增长130.08%,环比减少8.09%;实现扣非后归属于母公司股东净利润5.54亿元,同比增长164.91%,环比减少7.51%。

电解铝产量稳定,氧化铝产量大幅增长,电池箔形成出货:报告期内,公司生产经营稳定,2023年电解铝产量116.55万吨,同比增长0.64%;氧化铝产量211.90万吨,同比增长37.57%;阳极碳素产量59.89万吨,同比增加16.86%;高纯铝产量4.28万吨,同比增长3.38%;电池铝箔产量0.1万吨,同比增长233.33%。

铝价下跌致使电解铝毛利下滑,氧化铝盈利改善,高纯铝业绩待释放:尽管报告期内因预焙阳极和煤炭发电成本下降,公司电解铝单吨销售成本同比下降328元至13108元/吨,但2023年国内电解铝均价同比下跌6.2%至18699.63元/吨,使公司2023年电解铝单吨毛利同比减少14.06%至3438元/吨,自产电解铝业务毛利率同比下降2.16个百分点至20.78%。2023年公司氧化铝单位售价上涨3.05%至2840元/吨,因铝土矿成本上升公司氧化铝单吨销售成本同比增长1.62%至2440元/吨,公司单吨氧化铝毛利同比增厚36元至72元/吨,再叠加氧化铝产量的大幅增长,使公司2023年氧化铝贡献毛利润同比增长216.78%至1.23亿元。报告期内,公司高纯铝板块受出口关税调整及国内消费电子市场疲软等因素的影响,积累了一定的库存,导致高纯铝未实现销售毛利约1.8亿元。目前高纯铝出口关税政策问题已解决,公司正在积极组织拓展海外市场,同时积极开发国内新客户,高纯铝未实现销售毛利有望在2024年得到释放。

上下游铝产业链一体化进一步完善:报告期内,为加强上游铝土矿资源的保障,提升成本竞争力,公司在几内亚完成了一家本土矿业公司的股权收购并获得矿产品独家优先购买权,直接锁定铝土矿资源供应和采购成本,2024年项目已进入规模开采并即将运回国内,满足国内氧化铝生产原料的需求。项目规划年产能500-600万吨铝土矿,全面达产后将基本解决公司氧化铝生产的原料需求,公司将形成从铝土矿原料-氧化铝生产-预焙阳极辅料-电解铝的100%自主自供产业链一体化。下游铝材加工方面,公司石河子铝箔坯料生产基地及江阴铝箔生产基地均在进行设备安装及调试,已有部分产品出货,已完成超过40家客户的试单和10多家客户的认证,2024年将进入产能爬坡阶段。此外,海外扩张方面,公司在印尼投资收购的铝土矿项目,目前正在进行资源储量的详细勘探,即将完成股权交割的前提条件。公司印尼投资建设氧化铝一期200万吨产能项目,目前公司已向当地有关部门申报环评审批手续,该项目已被列入印尼国家战略项目清单,已完成可研报告,进入设计阶段。

投资建议:预计公司2024-2026年实现归母净利润36.89/40.70/49.06亿元,EPS分别为0.79/0.88/1.06元,对应2024-2026年PE为8.7/7.9/6.5倍。公司电解铝产业链一体化完善,将完全受益于电解铝、氧化铝价格的上涨,维持“推荐”评级。

风险提示:电解铝价格大幅下跌的风险;氧化铝价格大幅下跌的风险;电力成本与预焙阳极成本大幅上行的风险;公司新建项目进度不及预期的风险。

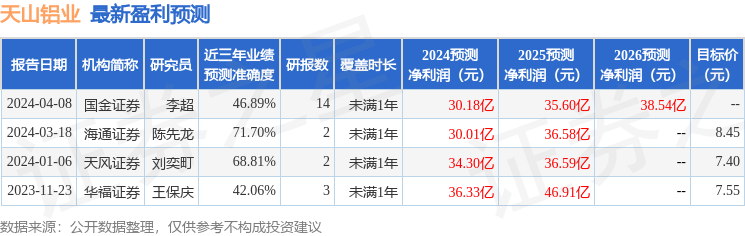

证券之星数据中心根据近三年发布的研报数据计算,海通证券陈先龙研究员团队对该股研究较为深入,近三年预测准确度均值为71.7%,其预测2024年度归属净利润为盈利30.01亿,根据现价换算的预测PE为10.62。

最新盈利预测明细如下:

该股最近90天内共有6家机构给出评级,买入评级5家,增持评级1家;过去90天内机构目标均价为8.11。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP