天风证券股份有限公司鲍荣富,王涛,王雯近期对中国铁建进行研究并发布了研究报告《分红比例明显提升,重视中长期高股息投资价值》,本报告对中国铁建给出买入评级,当前股价为8.57元。

中国铁建(601186)

减值损失拖累业绩,分红率明显提升

公司23年实现营业总收入11379.93亿元,同比+3.8%,实现归母净利润260.97亿元,同比-2.19%,扣非归母净利润245.8亿元,同比+1.88%。其中Q4单季度实现营收3315.3亿元,同比+11.3%,实现归母净利润66.8亿元,同比-15.6%,四季度业绩明显承压,我们判断主要与公司销售及财务费用明显增加、计提了更多的资产及信用减值损失有关。23年公司现金分红金额47.5亿元,现金分红比例为20.18%,较22年增加5.9pct,按照3月28日收盘价计算股息率达4.5%。假设按照20%现金分红比例以及我们预测的归母净利润来计算,对应24-26年股息率分别为5.2%、5.6%、6.0%。

规划设计业务毛利率明显提升,订单充裕给收入业绩提供支撑

分业务来看,23年工程承包/规划设计咨询/工业制造/房地产开发/物资物流及其他业务分别实现营收9873/188/240/833/959亿元,同比分别+2.3%/-7.6%/-3.0%/+33.8%/+0.4%,毛利率分别为8.8%/43.3%/22.1%/12.2%/7.9%,同比分别+0.3/+7.4/-0.5/-1.8/+0.5pct。随着交付项目增多,地产业务收入保持较快增长,此外,规划设计咨询类业务毛利率也有明显改善。订单层面,23年公司新签合同额32938.7亿元,同比+1.5%。截至23年末,公司在手订单总额达50021亿元,约为23年营收规模的4.4倍,在手订单充裕有望给后续收入增长及业绩释放提供较好支撑。

毛利率小幅改善,经营性现金流显著承压

23年公司毛利率为10.4%,同比+0.3pct,期间费用率为5.5%,同比+0.26pct,其中销售/管理/研发/财务费用率同比分别+0.04/+0.07/+0.07/+0.08pct,财务费用支出金额为46.6亿元,同比+30%,主要由于利息费用增加所致。23年公司资产及信用减值损失合计为99.41亿元,同比多损失20.02亿元,侵蚀了较多利润。综合影响下23年净利率为2.84%,同比-0.06pct。现金流方面,23年公司CFO净额为204亿元,同比-357.23亿元,收现比同比-3.1pct至101.48%,付现比同比+0.2pct至101.16%,现金流仍有改善空间。

低估值高分红央企蓝筹,维持“买入”评级

23年公司计提较多减值损失导致业绩不及我们此前预期,同时综合考虑地方政府化债等因素影响,我们预计公司24-26年归母净利润为280/301/319亿元(24-25年前值为319/356亿元),同比分别+7%/+7%/+6%,当前公司PE、PB分别位于近5年的29.4%、11.7%历史分位,维持“买入”评级。

风险提示:基建投资增速不及预期,工程订单结转不及预期,海外需求增长低于预期,地产景气度超预期下行,央企项目拓展受限致优势弱化。

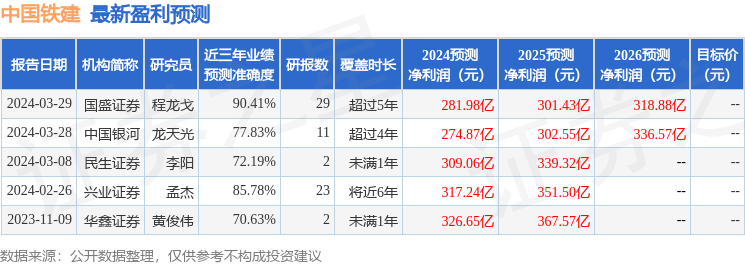

证券之星数据中心根据近三年发布的研报数据计算,国盛证券程龙戈研究员团队对该股研究较为深入,近三年预测准确度均值高达90.41%,其预测2024年度归属净利润为盈利281.98亿,根据现价换算的预测PE为4.12。

最新盈利预测明细如下:

该股最近90天内共有8家机构给出评级,买入评级7家,增持评级1家;过去90天内机构目标均价为11.59。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP