华金证券股份有限公司孙远峰,王海维近期对伟测科技进行研究并发布了研究报告《技术产能两手抓,紧握国产替代/新一轮上行周期机遇》,本报告对伟测科技给出增持评级,当前股价为65.38元。

伟测科技(688372)

投资要点

2023营收同比略有增长,23Q4创单季度营收新高。2023年,全球终端市场需求疲软,集成电路行业处于下行周期,公司积极调整经营策略,重点发挥自身在高端芯片、车规级芯片、工业级芯片等领域突出优势,加快上述领域测试产能建设、研发投入和客户订单开拓,有效对冲其他领域需求下降,最终实现2023年营业收入较2022年略有增长,2023年公司实现营收7.37亿元,同比增长0.48%。从公司单季度收入变动趋势分析,下游需求复苏态势明显,新一轮上行周期逐步临近。2023年第一季度公司营业收入处于低谷,从第二季度起营业收入有所恢复,第三季度营业收入大幅增长,创出单季度营业收入历史新高,第四季度继续保持增长态势,单季度营业收入再次创出历史新高,达到2.2亿元左右。

股权激励/部分测试服务降价/IPO募投项目达产固定成本及费用增加/研发投入增加多因素致业绩承压。2023年公司归母净利润为1.18亿元,同比下降51.57%,主要原因:(1)2023年公司实施股权激励,全年增加股份支付费用预计在3,900万元左右,剔除股份支付费用的影响后,2023年度归属于上市公司股东的净利润预计在1.59亿元左右;(2)受行业周期下行的影响,部分测试设备产能利用率下降,以及公司下调了部分测试服务的价格,降低了公司整体盈利能力;(3)IPO募投项目达产,以及无锡、南京两个测试基地的产能扩张,导致折旧、摊销、人工成本、能源费用等刚性的固定成本及费用较上年同期相比增加较大;(4)公司加大高端芯片、车规级芯片、工业级芯片等领域的研发投入,研发费用较上一年增加。

技术产能两手抓,提前完成IPO募投项目建设,紧握国产替代历史机遇&新一轮行业上行周期增长机遇。技术方面:(1)在测试方案开发方面,公司突破5nm-14nm先进制程芯片、5G射频芯片、高性能CPU芯片、FPGA芯片、复杂SoC芯片等各类高端芯片以及高算力高性能芯片、车规及工业级高可靠性芯片的测试工艺难点,成功实现国产化替代。(2)在测试技术水平方面,公司在晶圆尺寸覆盖度、温度范围、最高Pin数、最大同测数、最小Pad间距、封装尺寸大小、测试频率等参数上保持国内领先,并与国际巨头持平或者接近。(3)在测试作业自动化方面,公司对标国际巨头,通过将测试作业中积累技术和经验融入IT信息系统,自主开发符合行业特点的生产管理系统,提升测试作业信息化、自动化、智能化水平,提高测试作业准确率和效率。产能方面:利用2023年行业处于低谷有利时机,公司加速逆周期扩大测试产能步伐,比原计划提前3-4个月完成2个IPO募投项目建设,同时加快南京、无锡两个测试基地“高端芯片”和“高可靠性芯片”测试产能建设。2023年全年,公司完成资本性支出超过12亿元,在行业低谷以较为优惠价格、较短交期大规模购入过去几年供应较为紧缺各类高端测试设备,并在无锡子公司建成国内规模领先工业级和车规级老化测试基地,为公司把握国产替代的历史机遇及新一轮行业上行周期增长机会奠定基础。

投资建议:23Q4消费电子出现企稳复苏迹象,公司高端芯片测试收入逆势增长,叠加IPO募投项目提前完成。我们调整对公司原有业绩预期,2024年至2026年营业收入为10.12(前值为9.05)/12.69(前值为10.98)/15.07(新增)亿元,增速分别为37.4%/25.4%/18.8%;归母净利润为1.71(前值为2.36)/2.44(前值为3.19)/3.27(新增)亿元,增速分别为44.7%/43.2%/33.8%;对应PE分别为38.2/26.7/20.0倍。考虑到伟测科技为中国大陆高端芯片测试服务主要头部供应商,且2个IPO募投项目建设提前完成带来产能释放,叠加“行业新增需求高速增长”和“回流的高端存量需求规模大”两大因素,公司市占率有望持续增长,维持增持-A建议。

风险提示:行业与市场波动风险;国际贸易摩擦风险;新技术、新工艺、新产品无法如期产业化风险;主要原材料/设备供应及价格变动风险等。

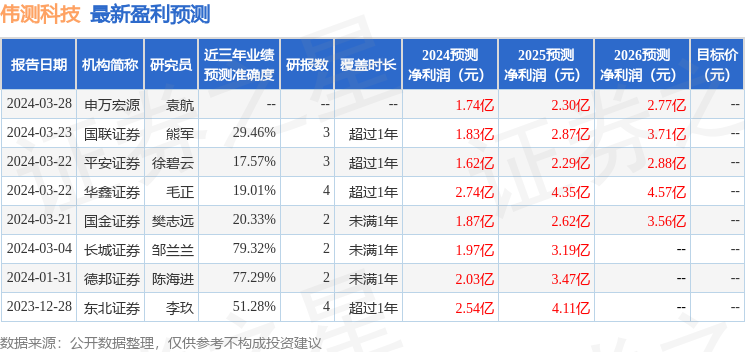

证券之星数据中心根据近三年发布的研报数据计算,长城证券邹兰兰研究员团队对该股研究较为深入,近三年预测准确度均值为79.32%,其预测2024年度归属净利润为盈利1.97亿,根据现价换算的预测PE为33.29。

最新盈利预测明细如下:

该股最近90天内共有7家机构给出评级,买入评级5家,增持评级2家。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP