天风证券股份有限公司杨松近期对东阿阿胶进行研究并发布了研究报告《业绩增长亮眼,非阿胶产品线值得期待》,本报告对东阿阿胶给出买入评级,当前股价为59.49元。

东阿阿胶(000423)

事件:

2024年3月21日,东阿阿胶披露2023年年度报告,2023年公司实现营业收入47.15亿元,同比+16.66%;实现归母净利润11.51亿元,同比+47.55%;实现扣非归母净利润10.83亿元,同比+54.70%。

2023Q4单季度公司实现营业收入12.87亿元,同比+29.30%;归母净利润3.67亿元,同比+37.48%;扣非归母净利润3.82亿元,同比+54.41%。

核心产品增长亮眼,持续丰富非阿胶产品线

分产品看,2023年公司阿胶及系列产品实现收入43.64亿元,同比+17.98%;其他药品及保健品实现收入1.87亿元,同比-0.25%;毛驴养殖及销售业务实现收入0.97亿元,同比-5.73%。2023年公司实施药品+健康消费品“双轮驱动”增长模式,复方阿胶浆、桃花姬阿胶糕等核心品种有望持续增长。同时公司扎实落地新品培育战略,着力打造“皇家围场1619”男士滋补品牌,持续丰富非阿胶类产品线,有望进一步深挖增长潜力。

提质增效成果显著,经营业绩有望稳步提升

2023年,公司整体毛利率为70.24%,同比+1.94pct,其中阿胶及系列产品毛利率为72.37%,同比+1.71pct。公司整体净利率为24.43%,同比+5.15pct;销售费用率为31.52%,同比-1.08pct;管理费用率为8%,同比-1.58pct;研发费用率为3.67%,同比-0.27pct,提质增效成果显著。公司持续践行“四个重塑”,经营业绩有望稳步提升。

核心管理层陆续履新,股权激励进一步激发团队动能

2024年1月3日,公司发布第一期限制性股票激励计划,公司层面业绩考核目标侧重盈利能力考核。自2022年起,公司核心管理层陆续履新,程杰先生、白晓松先生先后任职新总裁及新董事长,公司财务总监及副总裁也陆续履新,股权激励有望进一步激发团队动能。

盈利预测与投资评级

2023年公司持续提质增效,业绩增长略超预期,考虑到公司发布第一期股权激励,有望进一步激发团队动能,持续提高盈利能力。2024-2025年营业收入由58.02/67.47亿元小幅上调至58.67/67.90亿元,2026年收入预测为78.12亿元;2024-2025年归母净利润预测由12.96/15.23亿元上调至13.70/16.47亿元,2026年归母净利润预测为19.32亿元。维持“买入”评级

风险提示:产品销售不及预期风险,政策波动风险,中药原材料成本波动风险

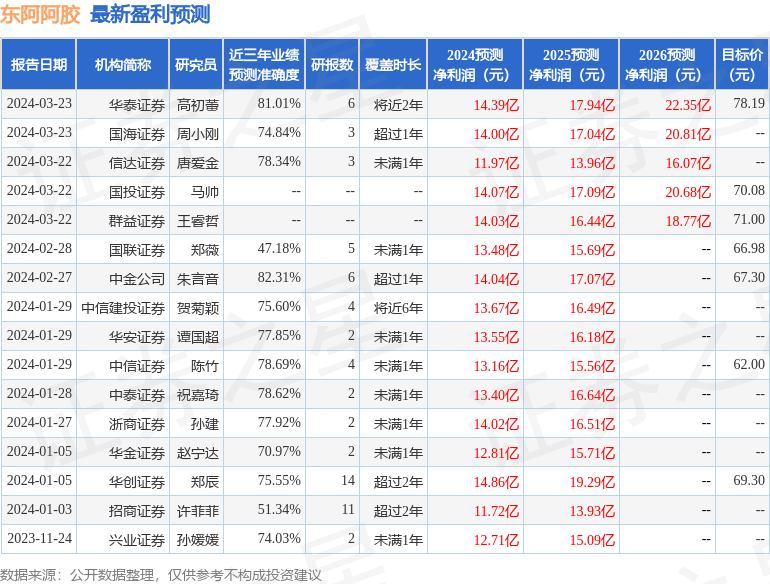

证券之星数据中心根据近三年发布的研报数据计算,中金公司朱言音研究员团队对该股研究较为深入,近三年预测准确度均值高达82.31%,其预测2024年度归属净利润为盈利14.04亿,根据现价换算的预测PE为27.29。

最新盈利预测明细如下:

该股最近90天内共有13家机构给出评级,买入评级8家,增持评级5家;过去90天内机构目标均价为71.16。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP