���������ݴӿ�Դ֤ȯ������������ҵ�ܱ���ǮЧӦ������һ�����ʽ��棬����ս�Կ���������б�����ԭ��ժ¼��

�ܹ۵㣺ǮЧӦ������һ�����ʽ��棬����ս���Կ������

��ָ֤���������ǣ�ǮЧӦ������һ�������˺ͻ����ʽ����룬�����Ʊ�ͻ����Ȩ���ʲ�����DZ���ռ��Խϴ���������ţ�����·������ڰ��ս����������ᣬ���ǵ�������������ƣ�Ŀǰ��ͳȯ�̺ͱ��հ���ֵ����ƫ��ˮλ����ע�������������б������������

ȯ�̣�֤ȯ��˾���������¹���ʽ����أ�������Լ������С�������컯��չ��1�������վ��ɻ��ɽ���3.01���ڣ�����+21%����ֹ8��22�գ�2025���ۼ��վ��ɻ��ɽ���1.75���ڣ�ͬ��+90%����2��8��22�գ�֤���������ʽʵʩ��֤ȯ��˾�������۹涨������ǰ��������������壬��ʽ���������������ȱ䶯����������Ԥ�ڡ��¹�ȡ���ܵ�Ӫҵ���������ӷ֣�����ROE�ӷ����ȣ�ROE/����/Ͷ��/�ʹܼӷ��ż���TOP20�ſ���TOP30����ģ����������������ҵ��Լ����չ����С�������컯��չ��ͬʱ��������ӪȨ�����ʲ����ù�ģ��������������ֵ�������ʹܲ�Ʒ��Ȩ�����ģռ�ȡ�����Ȩ�����������������Ͷ�˹�ģ��Ϊ�ӷ����3��8��22�չ���֤ȯ���棬֤�������ͬ�����֤ȯ��Ϊ���֤ȯ�ɷ�������Ҫ�ɶ�����4���г�����Ծ�ȳ���̧�������ڹ�ģ���š�Ȩ����Ӫ�Ӳֺͺ���ҵ��߾�����������ȯ��ҵ����Ԥ�ڣ�Ͷ�С�����Ʒ��ļҵ���ҵ�������������ƣ�����ֵ���ڵ�λ������Ƿ�����ԣ���������ȯ�̰����ᡣ��ע���������б��Լ����߶˴����������ߣ��Ƽ���������ͻ���Ĺ���֤ȯ������ҵ������ͻ����ͷ��ȯ�̺���۽����������ڿƼ����ߡ�

���գ����������ʼ���С������Ȩ�棬������ʾ��Ʊ���°�����ѡ�ʲ���1�����գ��й������ʲ�����ҵЭ�ṫ��2025���°��걣���ʲ�����ҵͶ�������ĵ����������ջ������°���A���г���ծȯ�г������ľ������Ի������ʲ�����ƫ�÷��棬��Ʊ���°����ҹ����ջ�����ѡ��Ͷ���ʲ��������ծȯ��֤ȯͶ�ʻ��𡣴�Ͷ���������������ջ����°�����Ҫ��ע�˹����ܡ������ʲ����������������߷ֺ�߹�Ϣ�ʹ���ҽҩ������Ͷ�ʻ��ᡣ��2��8��15�ս���ܾ���¶�˶����ȱ����ʽ����������6��ĩ�����ʽ��������36.23���ڣ����������8.9%���ṹ�Ͽ������ʼ��������Ʊ��ծȯ���������д��DZ꼰����6��ĩ�������ù�Ʊ+�����ģ4.73���ڣ�ռ��13.5%����1����ĩ��13.3%����0.2pct�����������0.8pct��1���Ⱥ�2���ȹ�Ʊ+�����ģ�ֱ�����3604�ں�2618�ڡ���3����������ƽ�ȣ����ʲ�ѹ�����⣬ͬʱȨ���ʲ������ʲ���������Ԥ�ڣ���ծ�ɱ�ѹ��ӭ���յ㣬���������г���ά�ȿ������������ƣ���������ROE������ƣ�����PB��ֵ�����Ƽ���ֵ�й�̫�����й�ƽ����

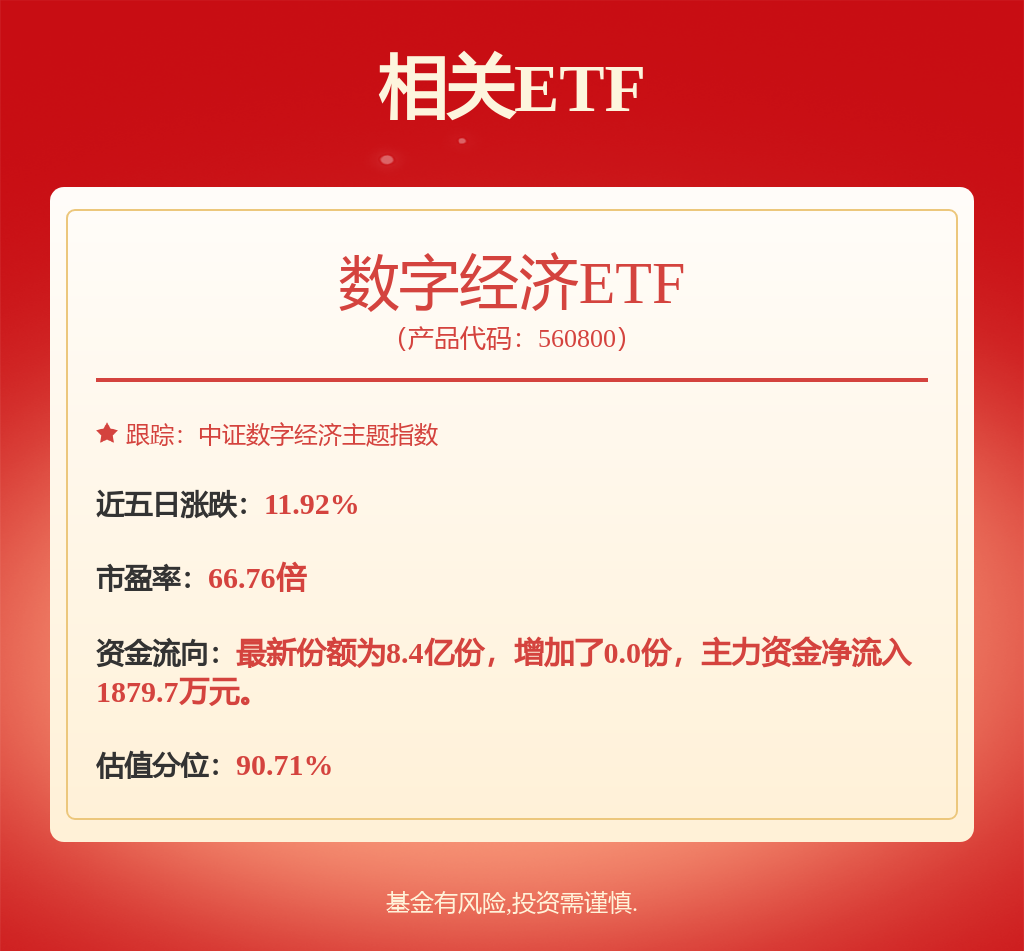

�Ƽ������������

�Ƽ������ϣ�����֤ȯ������֤ȯ���й�̫�����й�ƽ�������ս��⣬��۽������������Ƹ�����̩��ͨ����֤ͨȯ��ָ���롣

��������ϣ��н�˾H��ͬ��˳���ŷ���Ͷ�عɣ��»����ա�

������ʾ���ʱ��г�������Ͷ����������������գ����ո�ծ�˲���Ԥ�ڡ�

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP