(以下内容从开源证券《传媒行业周报:继续布局“卡牌+游戏+AI应用”》研报附件原文摘录)

集换式卡牌不断破圈,高景气度延续,继续布局卡牌赛道

根据艾瑞咨询发布的《2023年中国收藏卡市场研究报告》,中国收藏卡行业市场规模有望从2022年的113.1元增长至2025年的276.6亿元,CAGR35%,收藏卡消费者规模有望从2022年的4.33亿增长至2025年的8.88亿元,CAGR27%。基于满足年轻用户情绪价值需求的IP属性、社交属性及直播抽卡助力,集换式卡牌持续破圈,如“小马宝莉”卡牌成功拓展女性向卡牌市场,巴黎奥运会高关注度助力国内体育明星收藏卡价值提升。我们判断后续国漫、游戏、体育等国内IP衍生产业的发展或推动集换卡新品供给释放,行业有望延续高景气,建议积极布局,重点推荐姚记科技、奥飞娱乐、上海电影、阅文集团,受益标的包括华立科技、中文在线等。

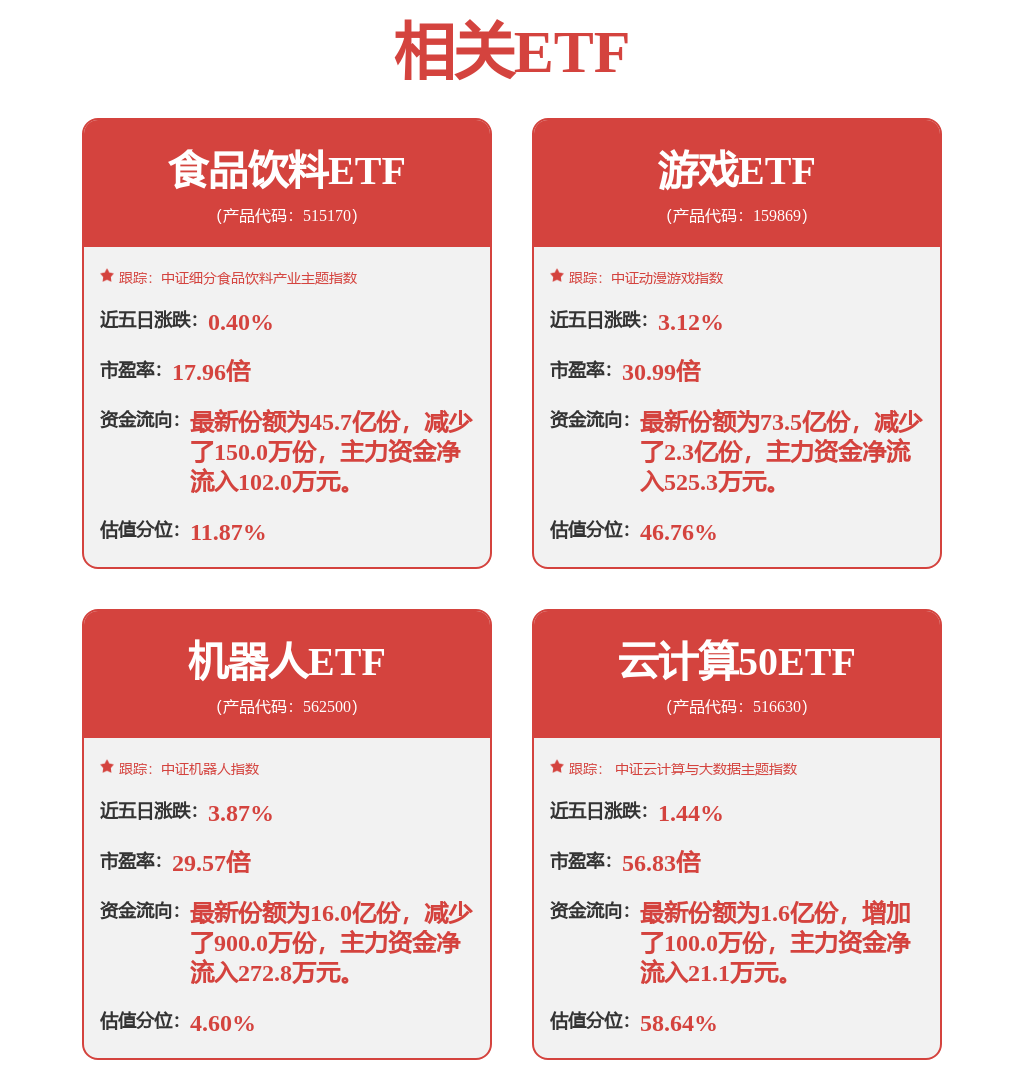

8月国产游戏版号创新高,供给释放或推动板块业绩迎拐点,继续布局游戏

8月30日,国家新闻出版署公布了8月份117款国产网络游戏审批信息,月度国产游戏版号数量再创2024年内新高,包括一人之下IP改编的腾讯《异人之下》、鹰角网络《明日方舟:终末地》、三七互娱《斗破苍穹:萧炎传》、畅游时代《天龙八部:群侠对决》等大IP游戏及网易《界外狂潮》、完美世界《让野人飞》、游族网络《唤棋之战》、神州泰岳《海岛守望》等游戏过审。此外,根据游戏工委与伽马数据发布的《2024年7月中国游戏产业月度报告》,7月中国游戏市场收入环比增长4.26%,同比下降2.83%(较上半年的同比增速略降),中国自研游戏海外市场销售收入同比增长5.3%(较上半年的同比增速提升),随着版号持续发放推动下新游供给释放,暑期新上线游戏的流水递延及8月《黑神话:悟空》的拉动,我们判断游戏行业收入增速有望迎来向上拐点,建议积极把握新产品周期驱动下游戏板块业绩修复机会,并基于《黑神话:悟空》的示范效应,从长期角度把握单机/主机/PC游戏投资机会,重点推荐心动公司、腾讯控股、神州泰岳、创梦天地、恺英网络、吉比特、网易-S、完美世界,受益标的包括星辉娱乐、掌趣科技、巨人网络、世纪华通等。

关注苹果、Meta9月新品发布,AI终端或拉动应用用户数增长,继续布局AI

根据TechWeb援引外媒报道,OpenAI或以超过1000亿美元的估值融资数十亿美元,从而拥有更强的资金实力投入GPT-5研发,近期美国头部互联网及科技公司新一季财报显示仍在持续加大对人工智能的资本开支。另外,苹果9月将举行新品发布会,或发布新一代iphone,与苹果AI的结合值得关注,Meta9月将举行Connect大会,并或于年底前发布全新AR智能眼镜。我们建议积极关注AI硬件终端新品发布,AI终端出货量的增长及多模态AI模型能力的持续突破,或驱动AI应用商业化空间打开,建议继续布局AI。(1)大模型及语料:重点推荐腾讯控股、快手-W、芒果超媒,受益标的包括昆仑万维、阿里巴巴-SW、浙数文化、视觉中国;(2)AI Agent:重点推荐腾讯控股,受益标的为昆仑万维;(3)AI+影视:重点推荐快手-W、上海电影,受益标的包括捷成股份、美图公司、华策影视;(4)AI+音乐:重点推荐盛天网络、云音乐,受益标的为昆仑万维;(5)AI+教育出版:受益标的包括世纪天鸿、南方传媒、盛通股份;(6)AI+XR:重点推荐锋尚文化,受益标的为创维数字。

风险提示:卡牌新品销量、新游戏流水、AI商业化进展低于预期等。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP