(原标题:预见2025:《2025年中国果汁行业全景图谱》(附市场规模、竞争格局和发展趋势等))

行业主要上市公司:农夫山泉(09633.HK);康师傅控股(00322.HK);统一企业中国(00220.HK)等

本文核心数据:中国果汁行业市场规模、中国果汁行业竞争格局

行业概况

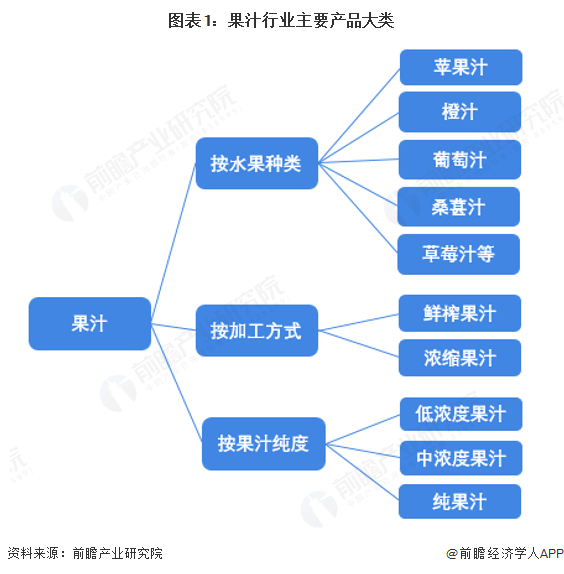

1、定义

果汁行业是指以新鲜或冷藏水果为原料,通过加工制得果汁液制品,以及在果汁或浓缩果汁中加入水、糖液、酸味剂等经调制制成可直接饮用且果汁含量不低于10%的饮品,并从事这类产品研发、生产、加工、销售及相关配套服务的产业。根据国家统计局制定的《国民经济行业分类与代码》,中国将果汁归入饮料制造业(国统局代码15)中的软饮料制造(C153),其统计4级码为C1533。

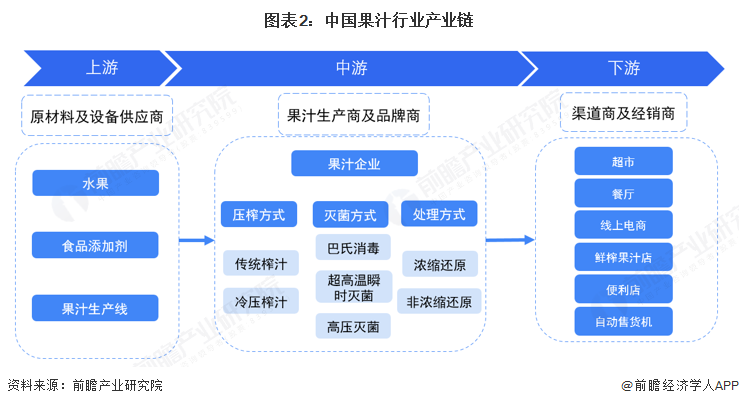

2、产业链剖析:种植基地与加工企业协同模式构筑核心竞争力

果汁行业产业链分上中下游。上游为原材料及设备供应,包括水果种植基地、包装材料企业、加工设备制造商,还有食品添加剂供应商,是生产的基础保障。中游是核心转化环节,浓缩果汁加工企业将鲜果制成浓缩汁等原料,成品生产企业则加工出低浓度、中高浓度、纯果汁及NFC等高端产品,依赖技术提升品质。下游负责流通与触达,通过商超、电商等线上线下渠道销售,头部品牌靠营销和渠道深耕抢占市场,推动行业发展。

果汁产业链上游代表性企业有水果种植领域的宏辉果蔬、包装材料领域的奥瑞金等;产业链中游浓缩果汁加工企业有安德利、海升果汁等,成品生产企业主要有汇源果汁、农夫山泉等;产业链下游代表性渠道品牌包括华润万家、肯德基、美宜佳等。

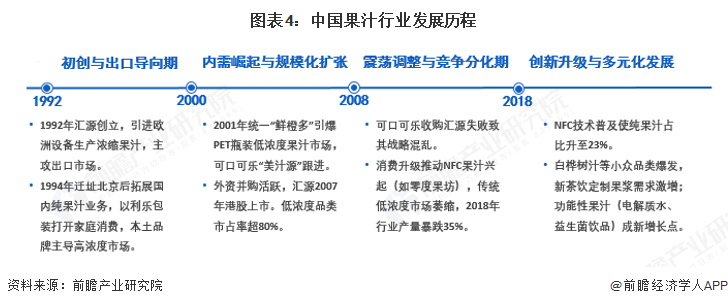

行业发展历程:行业处在创新升级和多元化发展阶段

我国果汁行业历经三十余年发展,我国果汁行业经三十余年发展,已从出口导向转为内需驱动、技术引领的多元化市场。1992年汇源以浓缩果汁出口起步,2000年后借利乐包装开拓家庭消费;2001年统一“鲜橙多”带火低浓度PET瓶装市场,外资涌入使该品类占比超80%。2008年可口可乐收购汇源失败引发震荡,传统低浓度市场萎缩,NFC果汁崛起。2018年产量暴跌35%后进入创新期,当前NFC技术普及推动纯果汁占比达23%,小众品类、新茶饮果浆及功能性果汁成增长点,行业迈向高品质、全场景升级。

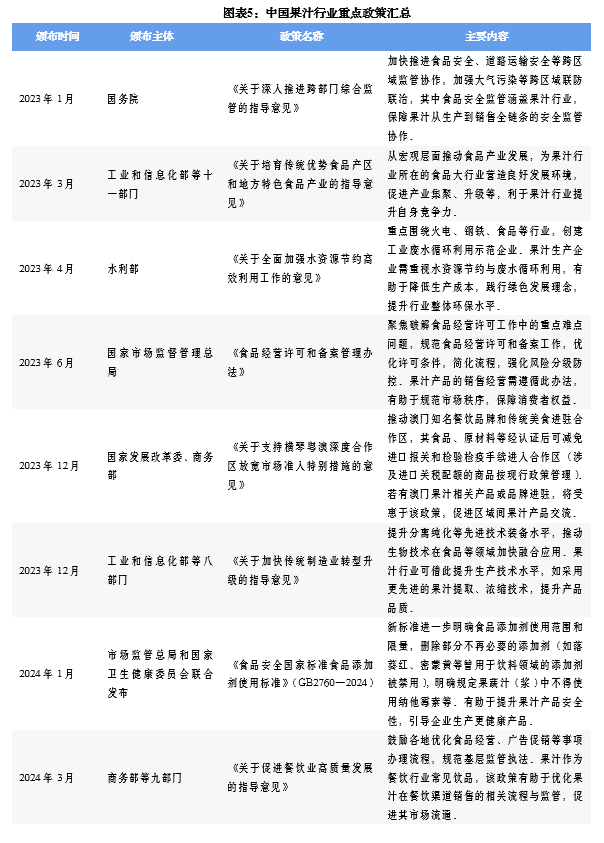

行业政策背景:政策引导,果汁产业更趋健康规范

国家多部门围绕果汁行业出台了多项政策,涵盖安全监管、产业扶持、消费促进等多个领域,将果汁纳入重点监管食品范畴,不断完善相关标准及追溯体系;支持原料基地建设与高端产品开发,助力龙头企业发展壮大;通过场景创新等方式推动消费升级,同时聚焦关键技术突破,推进数字化与冷链建设。截至 2025 年 6 月,我国果汁行业重点发展政策汇总如下:

行业发展现状

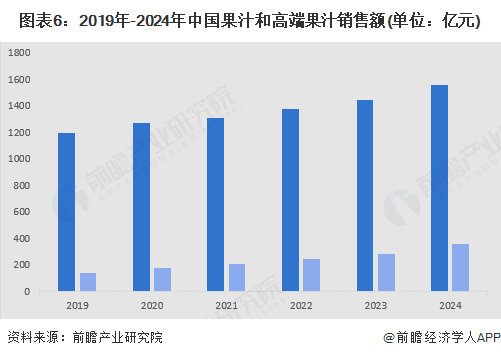

1、市场规模稳步增长,高端品类拉动效应显著

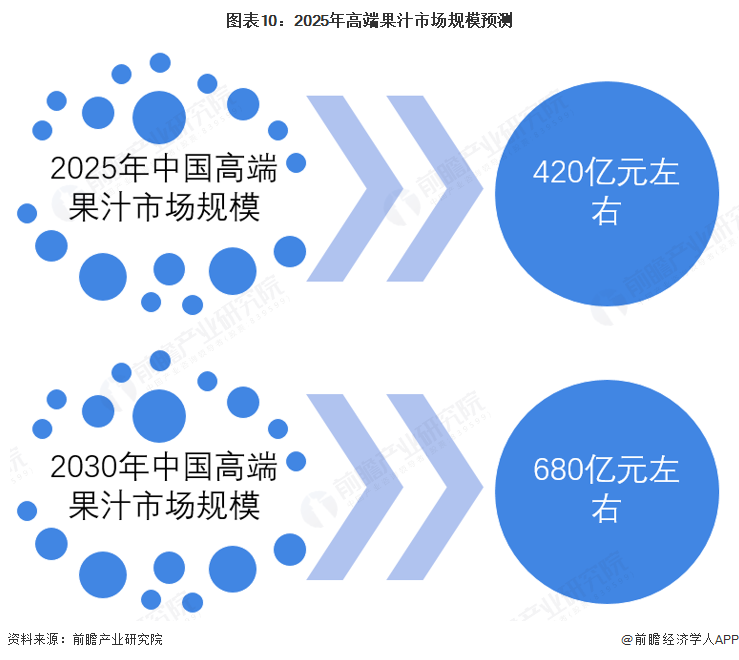

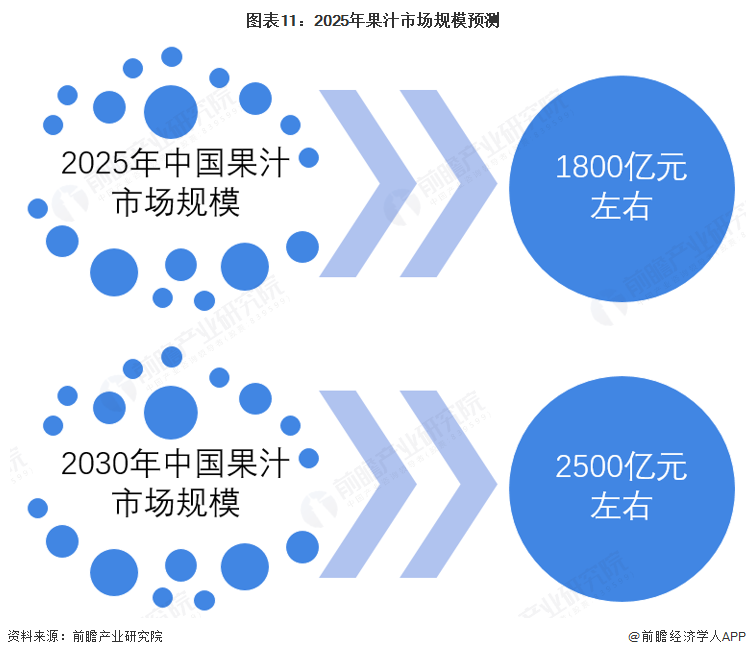

2019-2024年,我国果汁市场呈现稳步发展态势,销售额从1200亿元增长至1560亿元,产量在2020年短暂调整至2710万吨后,逐年回升至3500万吨。其中,高端果汁表现尤为突出,销售额占比从2019年的12%提升至2024年的23%,销售额达到358.8万元,成为拉动行业增长的重要动力。高端果汁主要包括采用非浓缩还原技术(NFC)和超高压灭菌技术(HPP)生产的果汁,这类果汁以新鲜水果为原料,经直接压榨后杀菌灌装,保留了水果原有的风味、营养成分和色泽,且通常不添加防腐剂、人工色素和香精,凭借更天然、健康的属性区别于传统浓缩还原果汁。这一变化得益于消费者健康意识的提升,以及HPP、NFC等先进技术的应用让高端果汁品质更优,逐渐被市场认可,推动行业向高品质方向迈进。

2、头部企业加速布局,新兴品牌表现亮眼且增长势头强劲

截至2024年年底,头部果汁企业在高端市场的布局已累计推出超过50款新品,覆盖NFC果汁、功能性果汁等多个细分品类,占据高端市场超60%的份额,市场影响力显著提升。但整个市场仍有大量新兴品牌不断涌现,发展潜力巨大。据市场调研可知,农夫山泉、康师傅等企业在果汁领域均已推出多款畅销产品,年销量均超过10亿瓶,产品覆盖全国多个城市。可见未来果汁行业竞争将更加激烈,企业将不断创新以抢占市场份额。

行业竞争格局

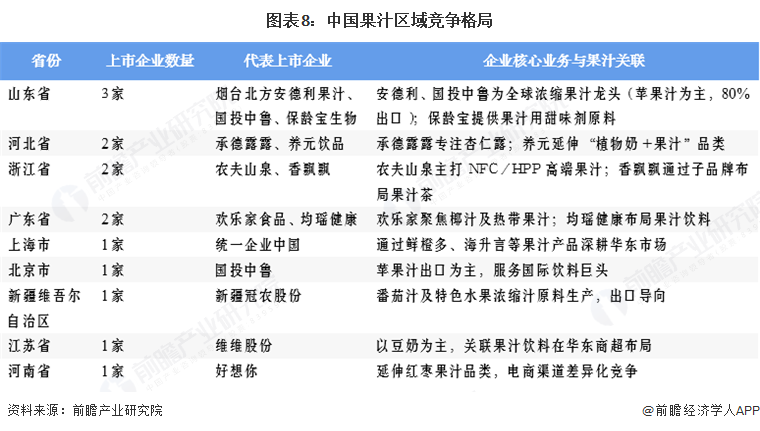

1、 区域竞争:

中国果汁区域竞争呈多省分布,山东以 3 家上市企业领先,含全球浓缩果汁龙头及甜味剂供应商;河北、浙江、广东各有 2 家,涉及特色果汁、高端品类等;上海、北京等五地各 1 家,业务涵盖区域市场、出口及特色品类。

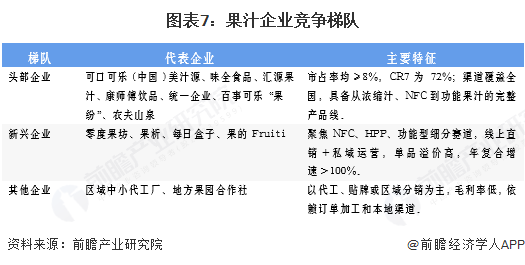

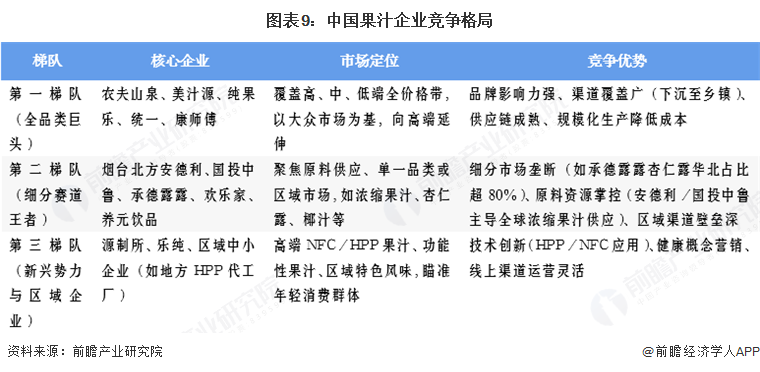

2、 企业竞争:参与者众多,各领域竞争者依托资源与策略分据市场

中国果汁企业竞争格局呈现梯队分布,第一梯队为全品类巨头,覆盖全价格带,优势显著;第二梯队是细分赛道王者,聚焦特定领域,有垄断等优势;第三梯队为新兴势力与区域企业,主打高端等品类,以技术创新等立足。

行业发展前景及趋势预测

1、高端健康化产品引领技术创新与市场升级

消费者对果汁的需求向天然、无添加、营养丰富的高端品类转变,NFC和HPP果汁凭借新鲜口感、高营养留存率快速抢占市场。2023年高端果汁销售额同比增长40%,推动果汁品类整体平均售价提高8.9%。技术创新是核心动力,两种工艺对水果加工时效性、物流及储存要求高。企业加大研发投入,随技术成熟和规模化生产,高端果汁价格将更合理,促进市场普及。

2、市场多元化拓展催生新机遇与增长极

消费群体向年轻一代、上班族等细分市场渗透,消费场景在运动健身、休闲娱乐等领域更广泛。渠道上,线上渠道崛起,助力企业降低成本、精准营销。企业积极拓展下沉市场,推出适合当地的产品和策略,提升市场覆盖率和认可度。

更多本行业研究分析详见前瞻产业研究院《全球及中国果汁产业发展前景与投资战略规划分析报告》

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP