��ԭ���⣺���ɻ���2025���װ��ҵ��ҵ��ȫ������������������ͼ��

��ҵ��Ҫ���й�˾��ɽ��ҩ��(600529);�����ɷ�(603976);��˳�²�(300057);��ʤ��(603687);��ӯɭ(002303);�Ͻ���ҵ(600210);˫���²�(002585);���Ͽƴ�(002243);��ԣ����(837174);������װ(002969);�N�˹ɷ�(002752);���ְ�װ(601968)��

���ĺ�����������װ��ҵȫ��ҵ��;��������ͼ;��������ҵ��ҵ������

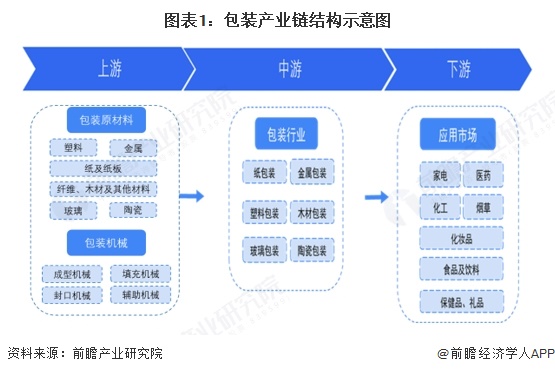

1����װ��ҵ��ҵ��ȫ������

��װ��ҵ��������Ҫ�ǰ�װ��Ʒ��������Ҫԭ���ϣ���ֽ�����ϡ����������ġ������ȣ��ǰ�װ��ҵ��Ʒ���ɻ�ȱ����ɲ��֡����⣬���λ�����λ�ڰ�װ������ǰ�˵��豸�����ͻ�е������е����ڻ�е������е�ȡ���װ��ҵ��ָ��װ�����죬�ɰ�ԭ������Ϊֽ��Ʒ��װ��������װ�����ϰ�װ��;��ҵ������Ӧ���г����Ǹ��и�ҵ���������þ�����Ҫ��ҵ������ϢϢ��أ�����ҽҩ��ʳƷ���ϡ��ջ��������ͼҵ���ҵ���ǰ�װ��ҵ��ƷӦ����Թ㷺�͵��͵���ҵ��

�й���װ��ҵ�����˸��ٷ�չ�Σ������Ѿ��������൱��������ģ���Ѿ���Ϊ�ҹ�������������Ҫ����ɲ��֡�Ŀǰ���ҹ���װ��ҵ�Ѿ���������ơ�������ӡˢ��װ����װԭ�����Ϲ�Ӧ����װ��е�Լ���װ�豸����ȶ����������װ��Ʒ���뵽��һ��������ҵ��������ͨ��ÿһ�����ڡ�

��װ��ҵ����ԭ���ϼ���װ�豸��ҵ�У�ͨ��������ҵ������ҵ�нƼ��������²��ϡ������Ƽ��ȣ���װ��ֽ��ҵ������ҵ�о���ֽҵ��������ֽ��̫��ֽҵ��ɽӥֽҵ�ȣ���װ������ҵ������ҵ��ɽ��ҩ���������ɷݡ�������ŵ�;���ΰ�װ��ҵֽ�ʰ�װ��ҵ������ҵ���Ϸ弯�š����ְ�װ����ʤ��װ�ȣ�������װ��ҵ������ҵ��������װ���N�˼��š������Ƽ���;���θ�Ӧ���г���Ҫ�мҵ���ҵ���ļ��š����������ȣ�ʳƷ��ҵ����ĵȣ��Լ�����Ӧ���г���ҵ���й���װ��ҵ����̬ͼ������ͼ����ʾ��

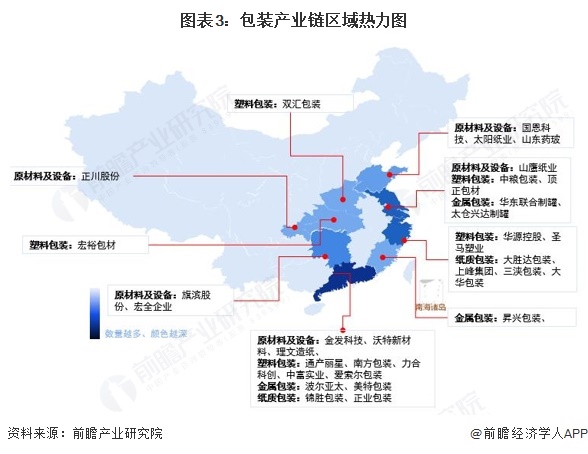

2���й���װ��ҵ������������ͼ���㶫ʡ�ֲ���Լ���

���ҹ���װ��ҵ��ҵ�����κ�������ҵ����ֲ���������װ��ҵ��ҵ����ҵ��ȫ���������ʡ�ݾ��зֲ������й㶫ʡ��װ��ҵ�����ֲ���࣬ɽ�������յ�ʡ����ҵ����Ҳ��Լ��С��Ӵ�������ҵ�ֲ�����������㶫ʡ��������ҵ�϶࣬��Ƽ���ͨ�����ǡ��Ϸ���װ��;���˹㶫ʡ֮�⣬�㽭ʡ������ʡ��ɽ��ʡҲ�н϶��װ��ҵ��������ҵ�ֲ���

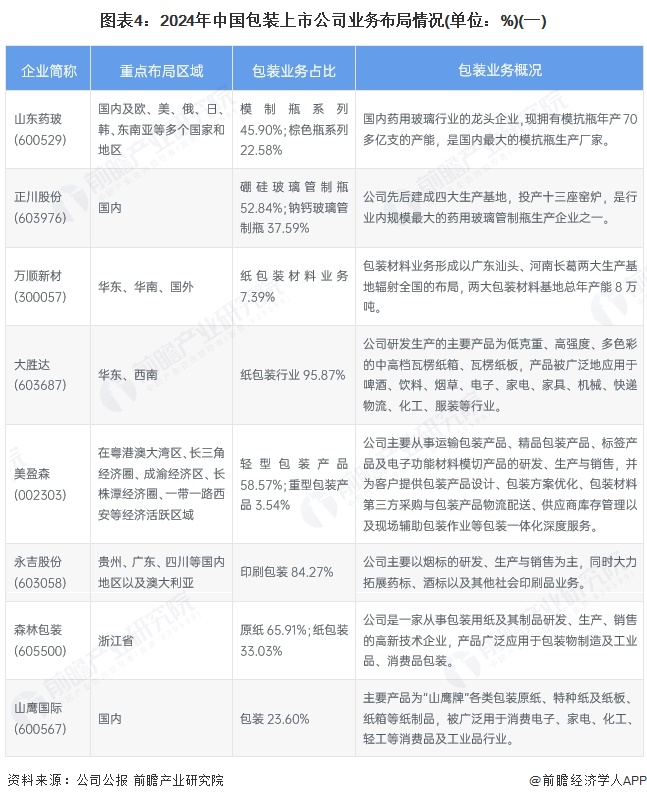

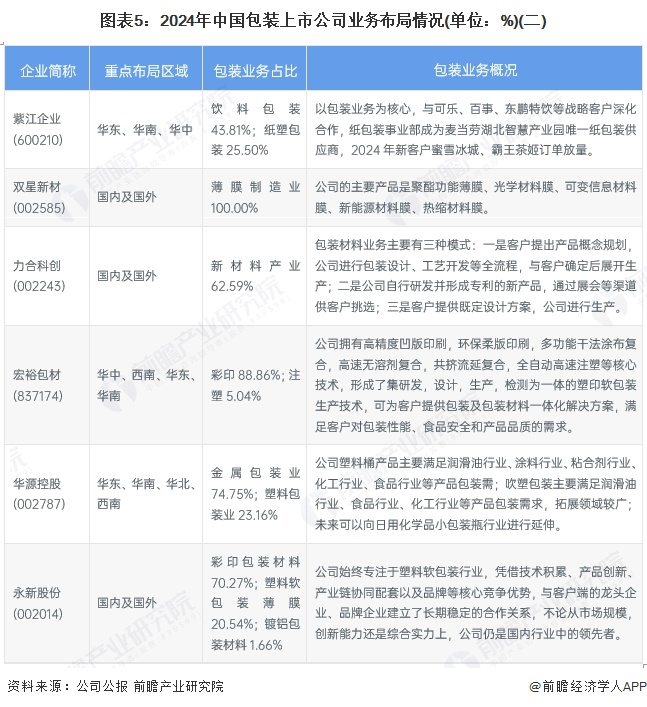

3����������ҵ��װҵ�ֶԱ�

��Ŀǰ��װ��ҵ�����й�˾ҵ��������ɽ��ҩ����˫���²ġ����Ͽƴ������¹ɷݵ���ҵҵ�ֽϹ㣬ҵ�ָ����˱�����ŷ�ޡ��ձ��������ǵȵ�������ҵ��������ɽ��ҩ���������ɷݵ�Ϊ�������Ȳ�����װ������ҵ;��ʤ���˳�²ĺ�ɭ�ְ�װ����Ҫ����ֽ��װ����;������װ���N�˹ɷݡ�Ӣ���ɷݵ���Ҫ���ֽ�����װ;��Դ�عɺ����¹ɷ������ϰ�װ����Ҳ��չ�����ҵ��

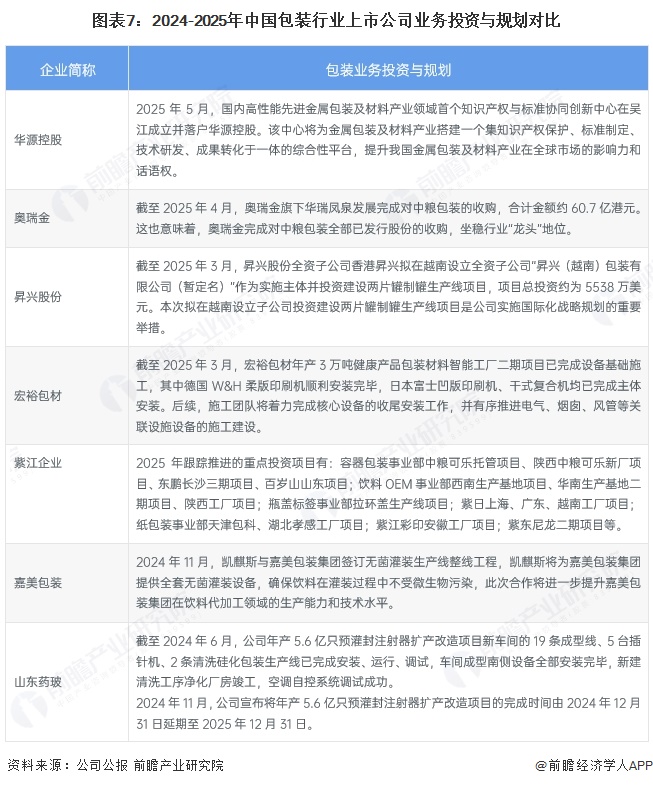

4����������ҵ����Ͷ�ʶ�����ҵ��滮

2024����������װ��ҵ��������ҵ��Ͷ�ʶ�����Ҫ�������������ӹ�˾�������չ���ս�Ժ����ȷ�ʽ��չ��װ��Ŀ����װ��ҵ��������ҵ����Ͷ�ʶ�����滮���£�

���౾��ҵ�о��������ǰհ��ҵ�о�Ժ���й���װ��ҵ�г�ǰհ��Ͷ��ս�Թ滮�������桷

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP