(原标题:2024年中国ERP软件龙头企业分析 金蝶国际:AI优先,订阅优先【组图】)

行业主要上市公司:用友网络(600588)、金蝶国际(00268)、致远互联(688369)、普联软件(300996)等

本文核心数据:用户数量;研发投入金额;专利数量;营收规模;毛利率;净利率

金蝶国际:ERP软件业务布局历程

1993年,金蝶国际在广东深圳成立。公司以财务软件起家,发展历程中“财务”基因较为明显,近年来在伙伴生态构建上进展良好。金蝶国际在1994年推出财务软件,2015年推出代账软件服务中小企业,在其发展历程中“财务”基因更强。公司在2018年推出云苍穹平台,加快与ISV、IT集成商、咨询服务类、培训教育类、财务咨询类、软件开发商等生态伙伴的合作,提升产品及服务体验,生态构建效果良好。2021年,公司获得大、中、小型企业SaaS ERM(企业资源管理云服务)市占率第一,成功落地44家大型企业国产替代。

金蝶国际:ERP软件业务布局及运营现状

——客户资质实力及数量:大型客户实力雄厚,小型客户数量可观

公司产品覆盖大中小三类客户,提供针对性产品满足不同类型客户的需求。在大型客户方面,金蝶国际覆盖了一批实力雄厚的大型央国企、民营头部企业,该类用户一般为集团采购,客户单价极高,合作较为稳定,未来迭代盈利可观;在小微企业方面,公司通过金蝶云星辰、金蝶精斗云、金蝶KIS云订阅服务等产品,积极拓展客户。

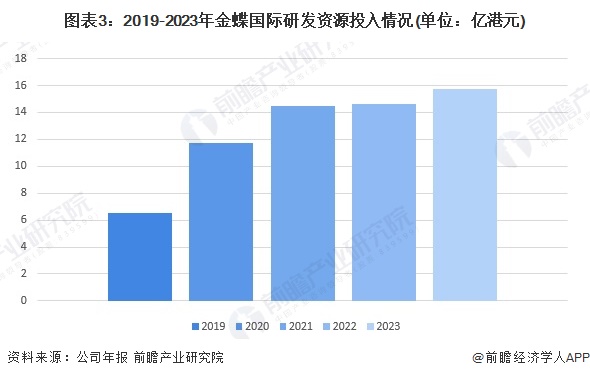

——研发资源投入情况:近三年持续高速增长

2019-2023年,金蝶国际在研发方面保持高投入,2023年研发投入规模达到15.78亿元,同比增长8%,较2019年增长幅度超过100%。

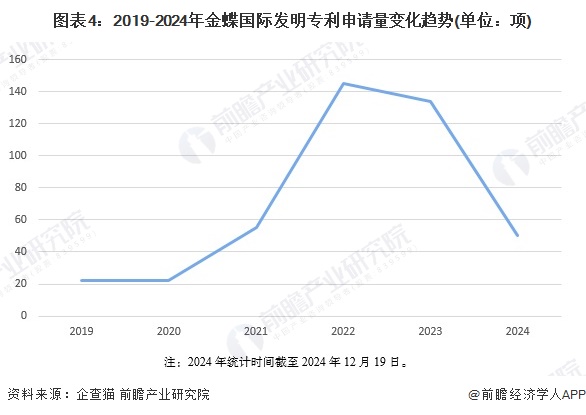

——专利数量:发明专利申请量高速增长

企业专利是企业知识产权的重要体现,也是未来竞争力的重要方面。金蝶国际专利类型中,发明专利占比超过50%。从发明专利申请数量来看,2019-2023年,金蝶国际发明专利申请量持续增长,2023年申请量为134项,同比略有下降,但较2019和2020年有极大幅度的提升。2024年截至12月,累计申请发明专利50项。

注:2024年统计时间截至2024年12月19日。

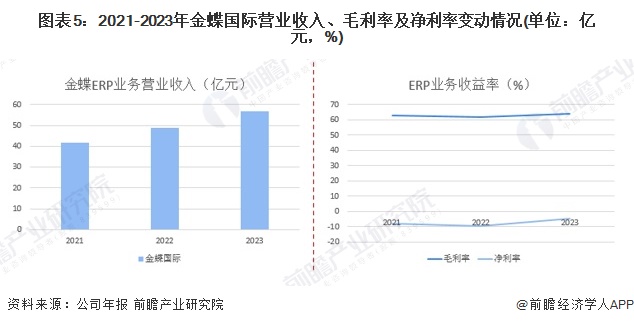

金蝶国际:ERP软件业务经营业绩

2021-2023年,金蝶国际营业收入规模持续扩大,2023年营收规模达到56.79亿元,同比增长16.7%。从毛利率水平来看,保持在60%以上的高水平,2023年毛利率达到64.17%。从净利率水平来看,净利率呈现回升趋势,2023年净利率为-4.75%,主要是公司处于转型期,增大研发投入及产品推广力度导致费用增加。

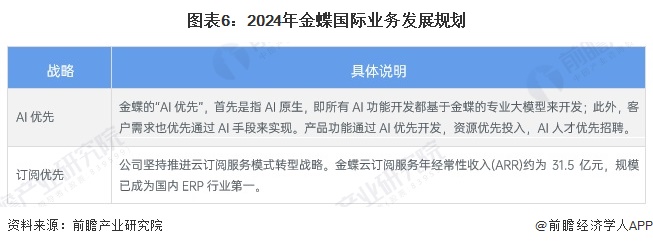

金蝶国际:ERP软件业务发展规划

关于集团战略发展,金蝶国际重点在于推进云订阅模式转型,此外,金蝶注重与生态伙伴共建软件服务生态,依托自有的PaaS平台,广泛吸纳专业伙伴加入,发挥各自领域专长,整合优势资源,为客户提供更优质服务的同时增强自身竞争实力。

更多本行业研究分析详见前瞻产业研究院《中国ERP软件行业发展前景预测与投资战略规划分析报告》

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP