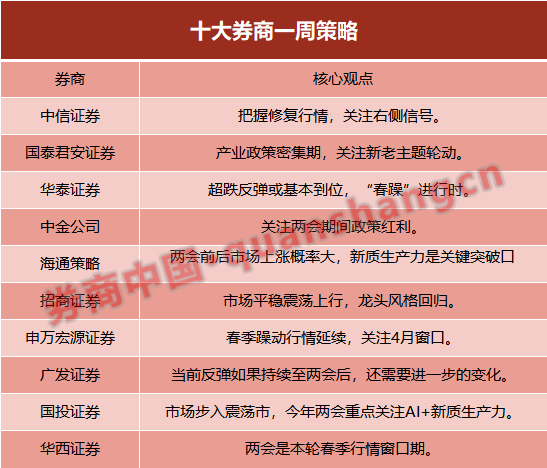

��ԭ���⣺ʮ��ȯ�̲��ԣ������DZ��ִ������鴰���ڣ��ص��עAI+������������

����֤ȯ�����������飬��ע�Ҳ��ź�

����3�£����ñ���ƽ��ƫ�����У��ز����д���������֧�֣�Ԥ�����ᶨ���������Ԥ�ڣ���������������������������������3��Ԥ��A���г������ٳ������������������Գ�����Խ����ֻ�Ծ�ʽ۵�����������������ĸ���ʽ����ṹ���������ϰ��½���������룬�°������ĵȴ������Ҳ�ȷ���źš����ȣ��Ӿ��û���������ǰ���¾�������ƽ�ȣ�����ƫ����̬������������������ƽ�ȶȹ����ڻ���߷壬���ز������д���һ������֧�֡���Σ������߱ʱ仯������Ԥ��������������Ŀ����������г�Ԥ�ڣ�����������������Ϊ������չ�����ġ�����г���̬�������������������������Գ���Ѿ���������Ծ�ʽ��Ǵ��ַ�������Ҫ������AI�������������������������Ծ���ʲ��ı����£������ʲ���Ȼ�dz����������ʽ����Ҫ����

��̩����֤ȯ����ҵ�����ܼ��ڣ���ע���������ֶ�

�����������ȶȵ��ֻ��Ӿ磬��ҵ���ߴ��������ʼӿ�֡��������������������״̬�����������ռA�ɳɽ������ά��ƽ�ȡ�Ԥ�ƶ��������ȶ�����ά�֣����ⷽ���ѡ�������и������˿Ƽ������¼����²�Ʒ��ͻ�ƣ���Ͻ��ڲ�ҵ�����±仯Ѱ�����ⷽ��ע�����������ֶ���

�������������ⷽ�棬�Ƽ���1���Ƚ��Ƴ̰뵼���豸/�²���/�˾۱�/���ܵ��Ƚ�������2�����λ�����/�����ն�/�Ի��ӿ�/���˷�������δ����Ʒ��3����ҵ����/�Ϳվ���/��ҵԪ�����δ��Ӧ�ó��������ⷽ�棬�Ƽ�1������Ͷ�ʼ���ֱ���������۵�����װ����������/�����ع�������˫������/�N�ԿƼ��ȣ���2���ⴢ����صij����ϳ�/����ޣ����澩�ǹɷݵȣ���3��ȼ�ϵ�س������������ص�ȼ�ϵ��ϵͳ/�����豸/�����ȣ������ڻ�ͨ�����豸���·��棬�Ƽ���1�����ܱ�ѹ���ͽ��ܵ������ѧ��������ҵ��¯���������Ľ��ܵȵ���/��Դ/��ͨ�Ϳ��������Ƚ��豸���£����̿Ƽ�/ѩ�����������й��г�/����Ӣ��ȣ���2�������ڹ�����Դ���պ�ѭ��������ϵ����Դ������ҵ������Ӣ������/�����ʻ��ȣ���

��̩֤ȯ�����������������λ��“����”����ʱ

�����г��ɷ����µ�→�������ǣ�ָ�������������ܼ������·���2�³���������“����”��������ǿ�ȳ��г�Ԥ�ڣ���ǰ���Ƿ����������λ��“����”����������Ὣ�������������ϣ�����14����������ϻ�ǰ20�գ������ڼ���ת�����20��ͨ��������ǰ���ƣ��ڻ������ĩ���鷽��ͨ������20��һ�£�������ͨ����Ӱ��ǰ��ǿ����ҵ�ĺ��ڱ��֣��ܹؼ��ʿ��ܶ�Ӧ���������꿴���ϣ��ɹ�ע������������γ���“����”����Χ�ƿƼ����¡���ҵǿ������ɫ��չ�������ϣ������Ƽ����300��ϣ������ӽǣ���������³��Լ���ȼ�ֵ����ҵ�н�Ͼ������ھ�

�н�˾����ע�����ڼ����ߺ���

�ٽ������ص��ע���������ٿ��ڼ�ľ���Ŀ�꼰������ʵ���Լ�����ί�����ص�ȡ��г����棬ָ��ǰ���������������ڹؼ������ؿڸ��������ų����н��ײ������ص��µ��Ŷ�����ĿǰA���г���ֵ�Դ�����ʷƫ�ײ�λ�ã���ȫ���г��Ƚ�Ҳ��������ƫ��ˮƽ��������Ϊ��������������������������������ȡ�����������������Dz����ͻ������ߵ�Эͬ����������棬���������Ի������ƺ�С�̷���Ƿ����ڴ��̣�������ΪС�̷�����������ռ�ŵ�����̵������ٶȽ�����������

��ҵ�����ϣ������������϶��ҽ����пƼ�����Ԥ������������������������ߴ��µ�TMT��������������Ա��֣�������������������Ӱ������������Ծ���ٽ�����������������Ԥ�ڵ�̧�����豸���º�����Ʒ��ذ������н��Ի���߹�Ϣ����ע��������ý��ࡣ

��ͨ���ԣ�����ǰ���г����Ǹ��ʴ������������ǹؼ�ͻ�ƿ�

�����ʷ����ǰ���г����Ǹ��ʴ������ҵ�����ȵ������̺����������Ͷ�ʻ��ᡣԤ�ƽ�������Ծ������ߵĶ������Ϊ��������ҵ��������������¶��ܣ������������ǹؼ�ͻ�ƿڡ���������Ϊ�ײ���һ�������������ʷ�����δ��������ҵ���ڻ������ǣ��������Ӱ����ɼ�����ĸ

����֤ȯ���г�ƽ�������У���ͷ���ع�

չ��3�£�ǰ�������Գ���������Իز�������г���������һ���䣬�г��ع鵽���ƽ����״̬���г��������»ص����û����桢��ҵӯ�����ʽ���ʹ���ȹؼ����ء�������������Ա��������Ƶ�״̬���г��ڿ������к�������ƽ�ȡ�

�����棬��ͷ���ع飬�Ӻ������Ե������ɳ����ص��ע��֤A50�Ϳƴ�50����ҵ���棬�ص��ע��������ҽҩ����ϸ����ҵ����ͷ����עҽҩ��ʳƷ���ϡ�����������Ṥ���Ƽ������Խ����ע���Ӱ�顣

�����Դ֤ȯ�������궯������������ע4�´���

�������ǵij���������һ���䣬С�̳ɳ����ǵĴ����궯�������������ﵽ����������Σ����ע��������ЧӦ��1. ����Ч�����ϵ��Բ����ǹ�ʶ���������ߴ�“��Ԥ�ڣ�������”��ģʽ����ʲ��䡣2. 2���Ǵ��������������͵Ĵ��ڣ���4����A�����м�ֵ�Ĵ��ڡ������궯���飬�ջ�ӭ����֤�ڡ�

�㷢֤ȯ����ǰ��������������������Ҫ��һ���ı仯

����ʷ�ϵ�“����ЧӦ”������������г��ܹ��������ǵĸ���ȷʵ����ߡ�2009������A��14���������ʾ��WindȫAָ���������е�6���ܹ�����������������4�²Ʊ�����

��ǰ�ķ�������������������Ҫ�н�һ��������Ԥ�ڵı仯����Ҫô�Ǿ��û�����Ԥ�ڱ仯���������Ṥ����������ߣ���3�µز���Ƶ�������ݡ���Ҫô�Dz�ҵ������Ԥ�ڱ仯��������������Χ������Դ��AI�����ǵ����ߺͲ�ҵ��չ��Ŀǰ������Ϊ2024������ڶ��ֿ����Եĸ��ʸ������Ƽ��������ɳ��ࡿ�ʲ����ᡣ

��Ͷ֤ȯ���г��������У����������ص��עAI+����������

������֤��ָվ��3000���Ϸ���ȫA�ɽ������������Ϸ������ֹ���������Σ�������������ʼ�ָ�����������״̬���ں����߳����Դ��˼ά������������������еĸ���������������

��ǰ�г��Ĺ�ע�㼯���ڼ�����3��4—5���ٿ������ᡣ�ڴˣ����ǻع����������ڼ����������г����֣����ֻ����ڼ��г������ƣ����һ���µ�ƽ���Ƿ�������1.71%��ͬʱ�����������̺��ϺõIJ�ҵ����Ͷ�ʻ��ᣬ�ҳ����Խ�ǿ����2013���ἰ�Ļ���ý��2015���ἰ������+��2020����»�����2021���˫̼Ŀ�꣬���ڶ�Ӧ��ȴ���һ�ֲ�ҵ����Ͷ�ʡ����������ص���Ը��ٹ�ע��AI+�������������뵼�壩��

����֤ȯ�������DZ��ִ������鴰����

�����DZ��ִ������鴰���ڡ����������������ʱ��г����߷���������ӳ�����������Ԥ�ڵ��ӣ����ִ������������ʹ���г�����ƫ�����Ը��ơ�����ȫ�������ٿ�������Ԥ����غ������ݺ���ҵ�Ʊ�����֤��Ϊ��Ҫ��������ע2����ۡ�ͨ�͵����ݵĸ����������Ҫ��ע���ǣ�����PPI�������������ۣ���ǰA����ҵӯ��Ԥ����ȱ��“��̤ʵ��”�Ļ����浯�ԣ���������A�ɻ��������й�˾ӯ��Ԥ���µ���˾����Ҳ��������2�����Ǻ����ŲƱ���½����֤��������������Ӿ��ֻ���

��ҵ�����ϣ��������ֽ�����ԣ���ֺ��ȶ���������Դ��Ϊ������֮�Բ��������ں����ҵӳ��Ͳ�ҵ����֧�ֵ�TMT���ɡ�

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP