证券之星 吴凡

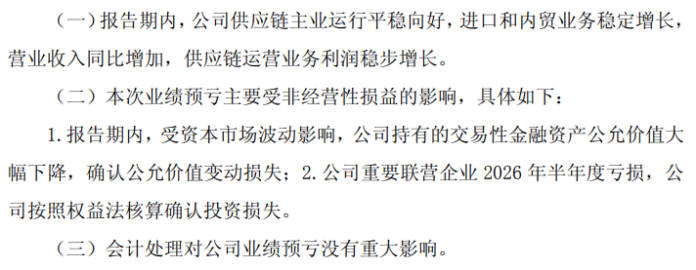

7月13日晚间,苏豪汇鸿(600981.SH)发布了2026年半年度业绩预告,公司预计上半年实现归母净利润为-2.38亿元到-1.98亿元,与上年同期相比,将出现亏损;归母扣非净利润预计亏损7713万元至9256万元。

值得注意的是,报告期内公司业绩亏损并非受到主营业务的拖累,真正将公司拖入亏损泥潭的,是两大非经营性因素:资本市场波动导致交易性金融资产公允价值大幅下降,以及重要联营企业上半年亏损带来的权益法投资损失。而就在业绩预告发布前,公司还接连遭遇子公司补税超2.2亿元、控股股东延期兑现解决同业竞争承诺等事件。这些非经营性扰动叠加在一起,进一步放大了市场对公司的悲观预期。年初至7月15日,公司股价区间跌幅已超过27%。

金融资产波动未平,联营企业亏损又起

今年上半年,苏豪汇鸿供应链主业利润实现增长,公司业绩预亏的根源,在于非经常性损益的大幅侵蚀。进一步看,这一困局并非今年突然出现,公司账面上历年积存的大额交易性金融资产,正是业绩波动的放大器。

证券之星梳理发现,2022年和2023年,苏豪汇鸿各报告期末的交易性金融资产分别为45.75亿元和42.74亿元,长期维持高位。自2024年起,公司多次公告择机处置部分交易性金融资产,主动降低金融资产规模。至2024年和2025年各期末,该指标已分别降至31.25亿元和31.36亿元。不过截至2025年末,其交易性金融资产占总资产的比重仍超过10%。

苏豪汇鸿的交易性金融资产涵盖股票、基金、信托等类别。如此大额资产的形成,既有承袭自公司前身汇鸿集团在历史上逐步积累的较大规模投资组合,也有公司将‘以融促产的金融投资’作为第二大业务板块的战略定位。

庞大的交易性金融资产体量对苏豪汇鸿而言是一把“双刃剑”。当资本市场向好时,金融资产能为公司贡献可观的公允价值变动收益,例如2024年和2025年,该资产项下的公允价值变动损益分别高达2.76亿元和7.18亿元,占各期归母净利润的比重分别达到约940%和4535%,主业利润几乎被金融收益“淹没”。即便在2022年、2023年公司归母净利润录得亏损的年份,该项金融资产仍分别贡献了3.17亿元和1.09亿元的正向收益。

然而当资本市场转向下行时,这把“双刃剑”便反噬自身。2024年上半年,公司交易性金融资产项目下的公允价值变动收益为-3.16亿元,导致公司报告期内“增收不增利”,归母净利润为亏损3.3亿元。2026年上半年,同样的剧情再次上演。

比金融资产波动更令人担忧的是重要联营企业的持续拖累。

证券之星注意到,作为苏豪汇鸿持股4.53%的重要联营企业,东江环保的持续亏损正成为前者业绩的“出血点”。2025年,东江环保净利润亏损高达13.44亿元,归母净利润亏损12.32亿元,受此影响,苏豪汇鸿当期确认权益法投资损失5578.87万元,并额外计提减值1.07亿元。进入2026年,东江环保所处的危废行业仍未走出深度调整期,上半年归母净利润预计亏损2.5亿元至2.7亿元,苏豪汇鸿不得不再次确认相应的投资损失。

补税重压、承诺搁浅

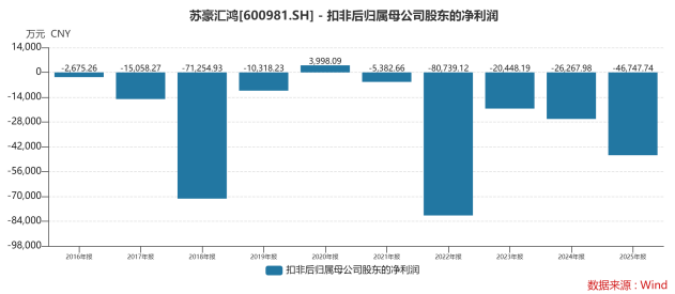

需要注意的是,长期以来苏豪汇鸿依赖金融资产收益“装饰”报表,若剔除非经常性损益的助力,2016年至2025年,公司仅在2020年实现归母扣非净利润回正,其余年份均为负值,反映出苏豪汇鸿主营业务盈利能力的持续羸弱。

在业绩预亏的阴影之下,苏豪汇鸿近期还接连遭遇了两记“重拳”。

今年7月,公司发布公告称,经自查,公司多家附属公司需补缴税款及滞纳金,合计超过2.2亿元。具体包括全资子公司苏豪创投因参股投资的部分合伙企业不符合享受创业投资基金所得税等税收优惠条件,需补缴企业所得税485.32万元及滞纳金197.23万元;控股子公司江苏纸联东海分公司因再生资源行业税收政策调整,需补缴增值税及附加等税款5529.71万元及滞纳金252.44万元;汇荣再生泗阳分公司需补缴增值税及附加等税款1.47亿元及滞纳金982.17万元。前述合计补缴约2.22亿元。

尽管公司表示,上述补缴事项不属于前期会计差错,但这笔超2亿元的巨额补缴款将直接计入公司2026年度当期损益,这对于上半年已大幅预亏的苏豪汇鸿而言,无异于进一步加重了公司下半年扭亏的压力。

与此同时,苏豪汇鸿还于同月发布了一则“关于控股股东延期履行避免同业竞争承诺”的公告,控股股东苏豪集团将解决同业竞争承诺的期限由此前的2026年7月,延长至了2028年7月27日。

延期的理由包括贸易行业不确定性增加、整合涉及主体数量多,审批流程复杂以及职工持股普遍等。证券之星注意到,“苏豪集团何时兑现同业竞争承诺”一直是投资者在互动平台上反复追问的焦点。此番控股股东在最后期限前夕递交延期申请,相关议案将于7月27日临时股东大会付诸表决,审议结果值得密切关注。

年初至7月15日,苏豪汇鸿股价跌幅达到27.06%,市值已跌至约51亿元。在业绩亏损、补税冲击、承诺延期等多重压力交织,这家营收超550亿元供应链巨头的“内功”何时真正修复,市场仍在等待答案。(本文首发证券之星,作者|吴凡)

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP