冲刺科创板“人工心脏第一股”的关键时候,核心医疗骤然被踩下刹车。

6月30日,上交所官网发布公告,原定于7月2日召开的2026年第41次上市委审议会议,取消对深圳核心医疗科技股份有限公司(以下简称“核心医疗”)科创板IPO申请的审议。原因是公司存在待进一步核查的相关事项,严格按照交易所审核规则及流程作出暂停审议决定。

针对本次上市审议被取消,核心医疗向南都·财湾社记者回应,公司已第一时间收到交易所通知,目前正联合各中介机构全面开展相关事项核查工作,同步补充完善申报材料。公司强调,本次审议取消属于IPO审核过程中的正常程序性调整,各项上市筹备工作均按流程稳步推进,后续所有进展将以上交所官方公告为准。

官方口径看似平稳,但核心医疗此次上市暂停并非偶然。自IPO申报以来,核心医疗就屡遭市场质疑,舆论口碑多次反转。此次关键节点的审核叫停,引爆外界对其上市合规性、核心竞争力及可持续经营能力的新一轮猜测。

01 技术罗生门

成立于2016年8月的核心医疗,是国内专注于人工心脏研发、生产与销售的国家级高新技术企业。公司核心产品是植入式和介入式“人工心脏”。

去年11月,核心医疗科创板IPO获正式受理,成为重启科创板第五套上市标准后,国内首家获受理的创新医疗器械企业。叠加高瓴、正心谷等一线投资机构加持,核心医疗上市前景被广泛看好。

但在一月后,公司口碑迎来反转。美国路易斯维尔大学医学院教授K.A.Dasse在国际权威期刊《人造器官》发文,直指核心医疗拳头产品Corheart®6植入式左心室辅助系统的技术宣传存在偏差。

按照核心医疗招股书及官方宣传资料,Corheart®6是公司核心主打、具备技术壁垒的第三代全磁悬浮人工心脏,搭载自主研发的“分时分区动态轴向全磁悬浮控制技术”。

K.A.Dasse则在论文中指出,该产品被定义为“全磁悬浮”技术路径并不准确,“磁辅助”的技术定位更为贴合产品实际原理。

文章没有直接否定Corheart®6产品性能,只是呼吁医疗器械企业对新技术产品的技术表述保持严谨、精准。但专业质疑还是动摇了市场对核心医疗技术壁垒的认知,引发监管层重点关注。

上交所对核心医疗第二轮IPO审核问询中,专门提到Corheart®6“全磁悬浮”表述的准确性、技术路线划分依据、与行业竞品的核心技术差异等核心问题。

面对监管问询与外界争议,核心医疗在回复函中列举多项国内权威机构,佐证自身技术表述的合规性与真实性。比如,中国生物医学工程学会出具的《科学技术成果鉴定证书》,认定其为“超小型全磁悬浮人工心脏”;该产品相关技术还斩获“中国21世纪重要医学成就”,官方认定其实现“第三代全磁悬浮式人工心脏”技术突破。

与此同时,核心医疗还向媒体表示K.A.Dasse的质疑存在行业竞争因素。核心医疗称,K.A.Dasse长期担任国内人工心脏头部企业同心医疗的顾问,同心医疗是其核心竞品,双方在产品、市场层面存在直接竞争关系。

针对利益关联质疑,K.A.Dasse向界面新闻记者表示,自身长期为多家全球心室辅助装置(VAD)企业提供顾问服务,合作对象涵盖行业多家厂商,并非专属服务于某一家企业。他的质疑仅为推动行业技术界定标准化、规范产品血液相容性相关技术表述,不针对任何单一企业或产品。

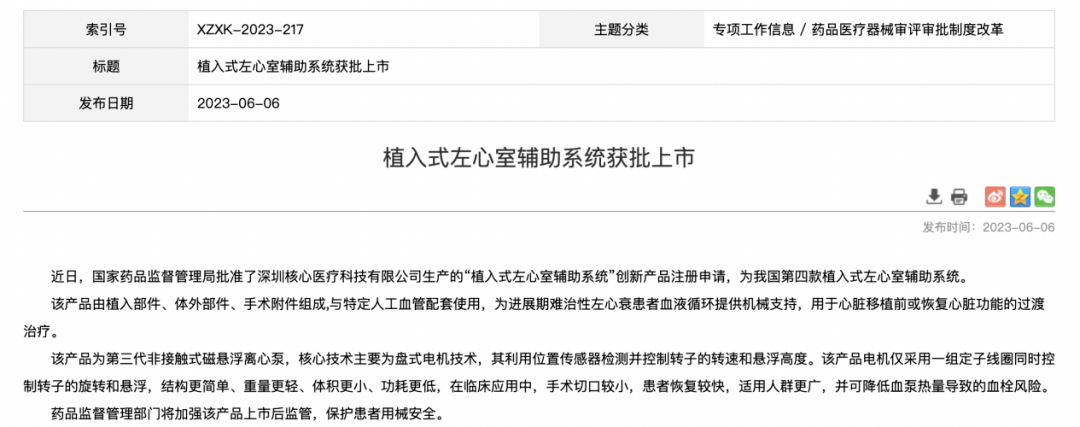

而我们在查阅国家药品监督管理局公开资料时发现,监管部门对Corheart®6的官方定性为“第三代非接触式磁悬浮离心泵”,与核心医疗招股书中的“全磁悬浮”表述存在细微出入。但药监局官网对产品核心技术原理的介绍,又与公司招股书内容基本保持一致。

图源:国家药品监督管理局

02 销量三年暴涨12倍,累计亏损超4.7亿元

从行业赛道来看,国内人工心脏市场具备广阔增长空间。目前我国心衰患者规模达千万级别,但人工心脏临床渗透率长期处于低位。核心医疗招股书中提到,2020年至2024年国内植入式人工心脏年度植入量分别为1例、8例、76例、317例、748例,市场需求持续释放。

依托核心产品Corheart®6的商业化落地,核心医疗迎来业绩高速增长。数据显示,2023年至2025年,Corheart®6销量从57台飙升至684台,三年暴涨12倍;公司同期营收从1655.03万元增长至1.64亿元,增幅接近10倍。

但核心医疗存在严重的产品单一依赖风险。目前核心医疗仅有两款商业化产品,Corheart®6外,另一款介入式人工心脏CorVad®4.0于2025年12月获批上市,仍处于商业化初期,公司绝大部分收入还是依靠Corheart®6支撑。

然而,国内人工心脏赛道竞争日趋白热化。目前国内已有5家国产企业的植入式人工心脏产品获批上市,各家企业具备差异化竞争优势。

例如,同心医疗的慈孚®CH-VAD是国内首款拥有完整自主知识产权的全磁悬浮人工心脏,2025年国内装机量份额达18.08%,位列国产第二,且其IPO已进入上交所首轮问询阶段,上市进度领先同行;航天泰心的HeartCon(火箭心)依托航天体系资源与北方医院渠道优势,2025年植入占比达12.59%。

除此之外,全球巨头雅培旗下的HeartMate3第三代全磁悬浮人工心脏已于2024年进入国内市场,凭借成熟技术与品牌优势抢占高端市场。

压力已经反映到核心医疗价格表上。2023年Corheart®6平均单价为29.04万元/台,2024年降至24.72万元/台,2025年上半年进一步下滑至22.96万元/台,一年半内累计降价幅度超20%。

更关键的是,公司营收翻倍却难解持续多年亏损。2023年至2025年,核心医疗归母净利润分别为-1.70亿元、-1.32亿元、-1.72亿元,三年累计亏损超4.7亿元。按照公司经营规划及相关假设测算,预计到2030年才能实现盈亏平衡。

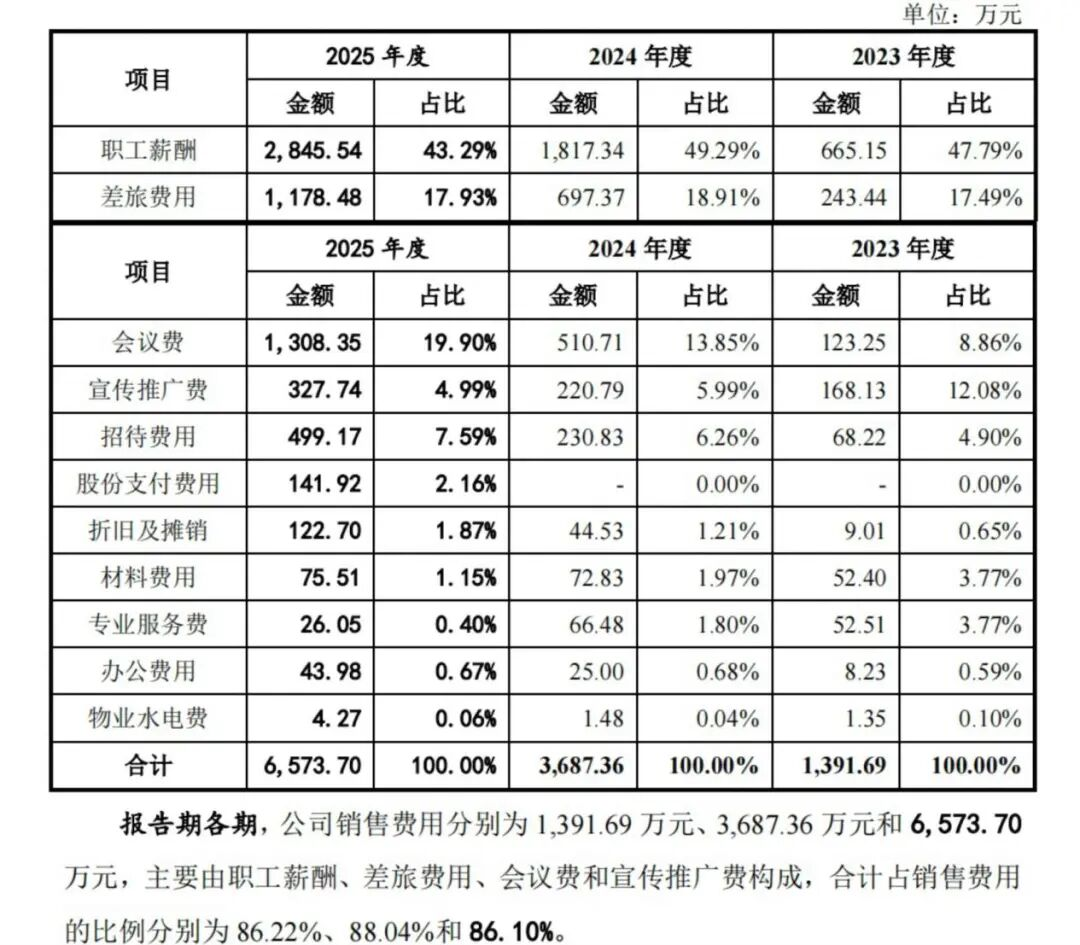

高额的研发与销售费用,是公司长期亏损的核心症结。招股书数据显示,2023年至2025年,公司研发开支占期间费用比例常年维持在七成左右,分别为62.46%、72.33%、67.62%。

对于创新医疗器械企业而言,高研发投入属于行业常态,可核心医疗销售费用增速异常迅猛,占比从2023年的7.32%大幅攀升至2025年的21.85%。其中2025年差旅、会议费用竟达到千万级别。

图源:核心医疗招股书

横向对比来看,核心医疗销售费用率显著高于同行。报告期内,公司销售费用率分别为84.09%、39.36%、40.02%,远高于同期行业可比企业均值33.71%、25.95%、23.88%。

并且,公司目前仅两款产品实现商业化,其余核心管线仍处于研发阶段,后续技术迭代、新品研发、市场商业化拓展仍需持续投入巨额资金。截至报告期末,核心医疗经营活动现金流净额为-14306.24万元,现金流承压明显。

除持续亏损外,公司还存在高毛利、低存货周转的异常经营特征。2023年至2025年,核心医疗毛利率持续走高,从66.25%攀升至69.66%,2025年进一步升至74.79%。

高毛利通常意味着产品具备较强竞争力与定价权。可与之相悖的是,核心医疗2025年存货周转率仅1.01次,低于行业平均水平。产品变现效率偏低,经营数据合理性同样遭市场质疑。

03 股权与经销商合规存疑

技术争议、财务承压之外,核心医疗的股权治理、关联交易、经销商合作等合规性问题,也成为监管问询的重点。上交所两轮IPO审核问询,均提到公司员工持股平台股权架构、股份转让细节,重点核查是否存在利益输送、关联关系隐匿、公司治理不规范等问题。

股权代持是核心医疗的重要合规疑点。2016年,公司实控人余顺周委托其弟弟余顺理代为注册公司前身核心有限,并代为持有全部股份,彼时余顺理1000万元出资额并未实际缴纳。2018年余顺周回国全职入驻公司后,双方解除代持关系。

但后续余顺理以有限合伙人身份,分别持有公司三大员工持股平台深圳心辅、深圳心助、天津心成6.85%、1.97%和77.77%的股份。

监管层重点问询,要求公司详细披露余顺理任职履历、股权变动全过程,并说明未将其与实控人余顺周认定为一致行动人的合理性等。上交所的顾虑在于,这种亲属深度持股却不认定一致行动人的架构,或存在规避实控人股份锁定期、减持限制的套利空间,疑似隐匿未披露的股权代持关系。

针对监管询问,核心医疗回复称,余顺理未直接持有公司股份,仅通过员工持股平台间接持股,且未担任任何持股平台执行事务合伙人,不存在与余顺周协同扩大表决权的行为,因此无需认定为一致行动人。

但在一个员工持股平台里,实控人的弟弟独占77.77%份额,很难不引发外界对公司“家族化持股、利益倾斜”的质疑。

不仅亲属持股备受争议,核心医疗还存在非员工亲友低价入股的疑似利益输送情况。2021年3月,余顺周亲友苏天风通过深圳心助间接入股公司,出资6万元对应持有平台份额,入股单价仅1元/注册资本。对比同期公司股权激励参考的公允价值,2021年5月增资对应的是61.69元/注册资本,两者价差悬殊。

并且,苏天风并未在核心医疗担任职务,入股无服务期、无绩效考核、无任职约束,属于纯无偿获益入股。尽管苏天风已经在2023年5月退出持股平台,但这场“外人低价入股、零门槛获利、短期套现离场”的操作,也让公司利益输送的质疑难以消除。

股权争议之外,公司新晋经销商的异常合作模式,同样引发监管关注。监管注意到,多家与核心医疗合作紧密的核心经销商,成立时间极短却迅速成为核心大客户,合作合理性存疑。

2023-2025年核心医疗前五大客户经销商

图源:核心医疗招股书

其中,上海菲睿博医疗器械有限公司2024年3月方才注册成立,成立当年即与核心医疗开展大额合作,2024年、2025年销售额分别达1172.74万元、3995.7万元,销售占比分别为12.52%、24.32%,一跃成为公司第二大客户;河南雅骐医疗科技有限公司2025年成立,当年便实现超千万元合作交易额,是公司第三大客户。

对此,核心医疗解释称,医疗器械行业普遍存在渠道商新设主体承接区域业务的情形,经销商多根据终端医院布局新设公司,或更换主体延续原有业务合作,属于行业常规操作,并核查确认河南雅骐与公司及关联方无关联关系。但《中国经营报》在内的多家媒体提出,河南雅骐大股东背景与核心医疗实控人亲属或存在隐秘关联,相关关系尚未彻底厘清。

此外,核心医疗经销商体系在报告期内出现明显调整。2023年-2025年,公司普通经销商总量分别为14家、15家、21家。值得注意的是,2025年内有5家普通经销商转为二级经销商(通过平台经销商采购产品继续开展经销业务),考虑新增因素后总量仍有净增长。

经销商层级下沉、主体变更,让市场质疑其二级经销商体系中,是否存在实控人、董监高及其近亲属的隐秘关联主体,这些也亟需中介机构穿透核查、厘清。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP