一、XBM是什么?

1.1 事件背景

7月7日英特尔公开XBM专利,科创板日报7月8日深度报道。定位HBM4直接替代方案。此前英特尔HMC/MCDRAM均未能量产。商业化预计2030年后。

1.2 核心问题:AI内存墙

NVIDIA H100→B200算力提升5倍(4000→20000TFLOPS),但HBM带宽仅从6.4→9.6GT/s(+50%)。这一剪刀差就是内存墙困境。XBM旨在从架构层面打破此瓶颈。

1.3 双路并进战略

英特尔并行开发两种方案:XBM(2030+,BEOL+MoP)和ZAM(2029年,与SAI MEMORY联合开发,熔合键合9层DRAM,带宽密度约HBM4两倍)。ZAM将在2026年VLSI研讨会展示。

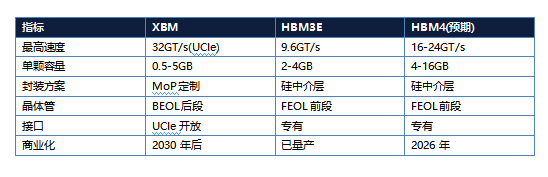

1.4 XBM硬件架构

三大组件:①封装基板(与HBM4一致,芯片堆叠位于SoC两侧);②可选基底芯片(管理数据读写);③堆叠式存储芯片阵列(BEOL+TFT工艺,容量0.5-5GB,工作频率2GHz,靠子通道数量和堆叠层数控制数据块规模)。搭载32GT/s UCIe通用芯粒互联接口。

二、两大核心创新

创新一:后段晶体管(BEOL)重构底层架构

将1T1C从FEOL移至BEOL金属通孔堆叠区,采用薄膜晶体管TFT工艺。三重优势:面积利用率提升、TSV密度增加(直接提升带宽)、契合英特尔存储层叠于逻辑上方技术路线。

创新二:MoP定制封装方案

专利侧重点不在存储单元本身,而在定制化封装方案。MoP+反向悬垂结构:传统MoP增厚300-350微米,新结构降低堆叠高度+取消防翘曲加固筋+电压调节器直供DRAM。芯片堆叠位于SoC模块两侧。

性能对比表

XBM的32GT/s速度实现对比HBM4预期值50%以上领先。

三、XBM vs HBM:两种技术路线的全面对比

HBM的命门:硅中介层的双刃剑效应

HBM通过TSV+硅中介层连接处理器,单堆叠位宽1024位。但所有信号走线必须经硅中介层→封装成本极高。HBM4堆叠16-20层,SK海力士/三星投入超百亿美元。业界均在研究HBM替代方案。

XBM差异化路径:MoP+UCIe绕开硅中介层

MoP封装直接集成在处理器基板上,绕开硅中介层,成本大幅降低。尺寸与HBM4一致,封装基板可兼容。UCIe开放接口不受专有标准限制。

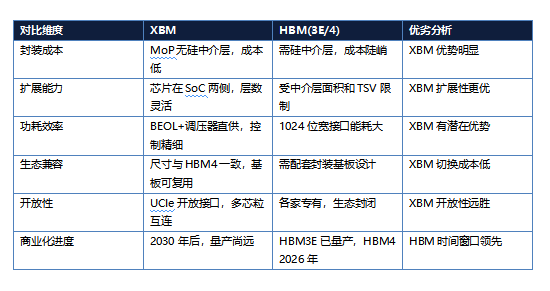

六大维度深度对比

双路并进:XBM+ZAM并行开发

英特尔至少两种HBM替代方案——XBM(2030)和ZAM(2029)。ZAM采用熔合键合堆叠九层DRAM,层间硅层约3微米,带宽密度约HBM4两倍。

综合研判

HBM在2030年前难以撼动,但XBM/ZAM释放了重要信号:①高带宽内存天花板正被撬动;②英特尔重返DRAM决心不容小觑。短期关注HBM产业链确定性,中长期需跟踪UCIe生态成熟度和先进封装迭代速度。

四、券商观点

中信证券

中信认为XBM专利公开标志着AI内存竞争从产能竞赛进入架构创新新阶段。从三方面分析:

第一,技术路线:UCIe接口打破HBM专有壁垒,推动AI内存从封闭走向开放。

第二,商业化:XBM 2030年量产前HBM链有3-4年稳定窗口期。

第三,投资方向:建议关注HBM设备材料公司+先进封装/芯粒互联标的。

天风证券

天风指出XBM+ZAM双线表明英特尔在HBM替代领域已进入实质性加速阶段。ZAM(2029)采用熔合键合九层DRAM约3微米硅层,带宽密度≈HBM4两倍。

核心判断:AI内存正从制造驱动转向架构驱动,有利于架构积累深厚企业,对纯制造依赖的存储厂商构成长期挑战。

国金证券

国金指出BEOL+定制封装组合路线可在同等或更低成本下实现更高带宽,是XBM最具颠覆性的价值主张。

建议关注多技术路线均有布局的泛封装产业链龙头。先进封装和异构集成能力是AI内存不可绕过的核心壁垒。

以上券商观点来源于公开研报信息整理。

风险提示:本文仅为行业与技术分析,不构成任何投资建议。

来源:证券之星 | 科创板日报/IT之家/Wccftech/公开研报 | 2026-07-08

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP