一、行情复盘:板块放量上涨,龙头股集体走强

7月6日开盘后,养殖业板块呈现单边上行态势,午后涨幅进一步扩大,全日板块涨幅达3.17%,成为当日周期板块中表现最强的细分领域之一。

中证畜牧养殖产业指数(931946)大涨3.64%,领跑全市场。具体个股方面,巨星农牧封死涨停(+10.01%),成为板块当日最强龙头;新希望大涨7.52%,作为大型饲料养殖一体化龙头展现出强劲弹性;天邦食品涨5.73%,延续近期强势表现。此外,行业绝对龙头牧原股份涨超5%,"公司+农户"模式代表温氏股份涨超4%,两大权重股集体放量跟涨,为板块稳定上行提供了坚实支撑。

从资金面看,养殖ETF易方达(159020)此前已连续多日净流入,机构资金对养殖板块的配置意愿明显增强。盘面上,板块内涨停及涨幅超7%的个股数量超过10只,呈现典型的"龙头领涨+板块普涨"格局。

二、催化因素共振:猪价反弹+产能去化+政策加码

催化一:猪价重返"10元时代",短期供需错配

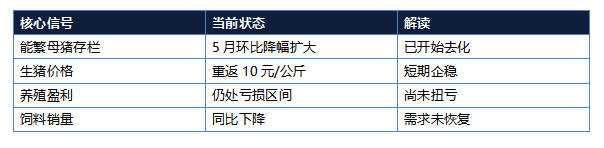

7月1日全国外三元生猪均价升至10.14元/公斤,为4月26日以来首次重回"10元时代",单日上涨0.42元/公斤、涨幅约4.3%,创近两年最大单日涨幅。此后猪价连续多日上行,累计反弹近1元/公斤。

本轮猪价反弹的核心驱动有三:

(1) 大猪存栏不足:前期集中出栏后大猪存栏明显下降;

(2) 二次育肥入场:标肥价差走扩刺激养殖户抄底补栏;

(3) 控量挺价:养殖场月末月初集中控量,短期供给收缩。

催化二:能繁母猪去化加速,5月降幅创2024年以来最大

农业农村部数据显示,2026年一季度末全国能繁母猪存栏量为3904万头,5月环比降幅进一步扩大,创2024年以来单月最大降幅。

不过从绝对量看,当前能繁母猪存栏仍高于3750万头正常保有量约154万头,这意味着产能去化仍需持续,真正的周期反转尚需时日。

催化三:政策"硬约束"持续加码

5月14日,农业农村部发布《生猪产能综合调控实施方案(2026年修订)》,将全国能繁母猪正常保有量目标从4100万头下调至3750万头,年出栏10万头以上的大型养猪集团被首次纳入重点调控范围。

三、技术与基本面解读:反转的"四大信号"已经出现几个?

判断猪周期是否真正反转,市场通常关注四大核心信号:

从历史规律看,猪周期反转通常需经历"母猪去化-猪价反弹-盈利转正-母猪补栏"的完整链条。当前我们处于"母猪去化加速+猪价短期反弹"的第一阶段,距离真正的盈利反转尚有距离。

本轮猪周期与以往不同:

(1) 成本中枢下移:行业平均养殖成本较三年前下降约3元/公斤;

(2) 规模化程度提升:Top10企业出栏量占比已超25%;

(3) 政策调控更精准:能繁母猪保有量目标首次下调。

--------------------------------------------------

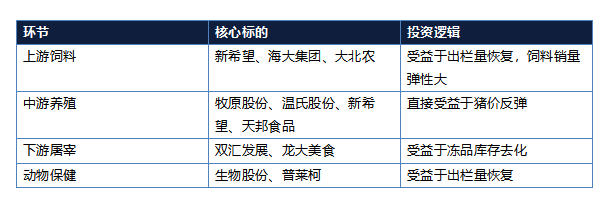

四、产业链全景:上游饲料+中游养殖+下游屠宰

猪周期反转的投资逻辑通常分三段:

第一段(当前):母猪去化预期-养殖股估值修复;

第二段:猪价持续上涨-养殖股业绩兑现;

第三段:盈利大幅释放-板块整体爆发。

--------------------------------------------------

五、券商观点:机构分歧明显,反转时点成争议焦点

国泰君安:反转预期升温,配置价值显现

国泰君安认为,5月能繁母猪存栏环比降幅创近一年新高,供给端收缩逻辑强化。当前板块估值处历史低位,头部企业2026年PE多在10-15倍,配置价值逐步显现。

中信证券:短期反弹不等于周期反转

中信证券提示风险,当前猪价反弹更多由短期供给收缩驱动,二季度冻品库存高企、终端消费仍处淡季,7-9月猪价大概率在9.2-10.5元/公斤区间波动。

华泰证券:聚焦成本领先的龙头

华泰证券建议关注具备成本优势、出栏确定性、现金流安全的龙头标的。谁能率先穿越亏损深谷,谁就将在反转后享受最大弹性。

六、风险提示

(1) 猪价反弹不及预期,冻品库存高企压制后续涨幅

(2) 消费端持续疲软,终端需求恢复不及预期

(3) 能繁母猪去化速度放缓,反转时点延后

(4) 饲料原料价格波动挤压养殖盈利

(5) 行业疫病爆发风险

风险提示:本文仅为行业与产业链分析,不构成任何投资建议。股市有风险,投资需谨慎。

来源:证券之星股票频道 | 数据来源:农业农村部、国家统计局、Wind、公开研报 | 编辑时间:2026-07-06

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP