证券之星 李若菡

目前,恒为科技(603496.SH)新版交易方案出炉,公司拟通过股权受让及增资的方式,以4.67亿元的价格收购数珩科技51%的股权。不过,收购公告发布当日,公司便收到交易所下发的监管工作函。

证券之星注意到,本次收购的支付方式、收购比例较前期方案均有所调整。在账上资金不足以支付交易价款的情况下,公司不惜举债完成本次收购。溢价近7倍收购的背后,恒为科技近年来业绩增长承压,公司智能系统平台业务缩水近两成,且毛利率已连续两年出现下滑。2026年一季度,公司依靠投资收益来保持盈利,其主营业务盈利能力不容乐观。

收监管函,收购存资金缺口

公告显示,恒为科技拟以自有资金及自筹资金4.37亿元购买张继生、上海汇珩、杭州容腾等人持有的上海数珩信息科技股份有限公司(以下简称“数珩科技”)49.37%股权,同时向标的公司增资3000万元。本次交易完成后,恒为科技将合计持有数珩科技51%股权,数珩科技将成为公司控股子公司。

据悉,恒为科技的业务以智能系统解决方案的研发、销售与服务为主,是网络可视化和智能系统平台、智算与网络基础架构解决方案以及运维科技的提供商。数珩科技属于恒为科技的下游AI应用领域,主要专注于AI工程化实现与垂直场景产业化落地。

恒为科技认为,本次交易将补齐公司产品生态中的模型和应用层环节,推动公司 AI战略从基础设施层向模型和应用层延伸。

证券之星注意到,去年9月,公司便筹划收购数珩科技。彼时,公司拟以发行股份及支付现金的方式收购数珩科技75%股权,并募集配套资金。

筹划近半年后,为提高交易效率、降低交易成本、更好地推动收购事项的达成,恒为科技决定终止发行股份及支付现金购买资产并募集配套资金事项,变更为以现金方式购买股权和增资方式取得数珩科技的控股权。

本次交易不仅调整支付路径,收购股权比例亦由原计划75%下调至49.37%。值得注意的是,恒为科技当前账上资金不足以支付交易价款。截至2026年3月末,公司货币资金及交易性金融资产共计3.88亿元,存在一定的资金缺口。因此,公司拟向银行申请并购贷款不超过3.73亿元,用于支付本次交易的部分股权交易价款。

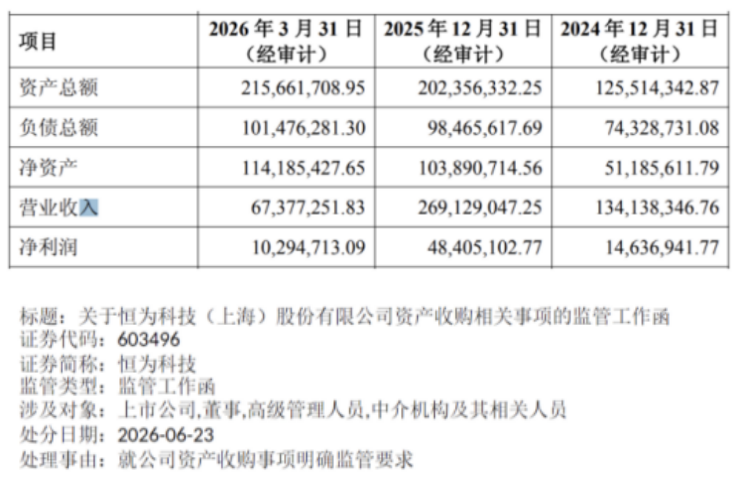

证券之星注意到,此次收购存在溢价。公告披露,经交易各方协商确认,本次拟购买的数珩科技整体估值为9亿元,较其净资产1.14亿元增值约6.89倍。本次交易设置业绩承诺,业绩承诺人承诺2026年-2028年,标的公司实现净利润应分别不低于7200万元、9600万元、1.14亿元。同时,业绩承诺方承诺用恒为科技支付的第二期股权转让款购买恒为科技股票,且增持金额不低于1.1亿元。

结合标的公司业绩来看,数珩科技的营收规模虽不及恒为科技,但其盈利能力较强。2024年-2025年,数珩科技收入分别为1.34亿元、2.69亿元;净利润分别为1463.69万元、4840.51万元,业绩呈增长态势;反观恒为科技,去年营收为10.47亿元,净利润仅为3493.8万元。不难看出,本次收购有利于增厚上市公司净利润。

值得注意的是,在收购公告发布当日(6月23日),恒为科技便收到了交易所下发的监管工作函,处理事由为“就公司资产收购事项明确监管要求”。

两大主业毛利率齐跌,一季报扣非续亏

证券之星注意到,收购数珩科技的背后,恒为科技近年来营收和归母净利润交替承压。

目前,公司业务主要分为网络可视化业务和智能系统平台业务。其中网络可视化业务主要产品为软硬一体化的网络设备形态,如插卡式产品、盒式产品等;智能系统平台主要产品包括网络类产品、计算类产品、智算类产品等。

2024年,受智能系统平台业务转型升级、信用减值损失增加及投资收益下降等因素影响,公司出现增收不增利的情况,收入和归母净利润为11.17亿元、2684.91万元,同比变动幅度分别为44.83%、-65.92%。2025年,恒为科技盈利能力虽有所修复,但其营收规模却出现下滑。报告期内,公司实现收入10.47亿元,同比下滑6.31%;归母净利润为3493.8万元,同比增长30.13%。

智能系统平台业务收入缩水,拖累了恒为科技整体收入表现。2025年,因主要客户订单减少,算力一体机产品收入下滑,公司智能系统平台业务实现收入5.98亿元,同比下降19.04%,占当期总收入的比例为57.12%。同期,该业务毛利率为15.68%,同比下滑了0.15个百分点。

而公司的网络可视化业务收入虽保持增长,但其毛利率却出现大幅度下降。2025年,该业务收入为4.48亿元,同比增长18.4%。同时,受市场周期影响,公司定制化程度高、高毛利产品的收入大幅下滑,降幅超80%;而当期实现增收的产品多为标准化产品,该类产品市场竞争激烈、毛利率偏低,进而拉低了网络可视化业务板块的整体毛利率。报告期内,该业务毛利率为47.74%,同比下滑了16.62个百分点。

在这一背景下,恒为科技去年销售毛利率为29.14%,同比下滑了2.89个百分点,已连降两年。

2026年一季度,公司收入有所改善,但受行业季节性、项目交付与收入确认节奏等阶段性因素综合影响,其主营业务盈利仍面临较大压力。报告期内,公司实现收入1.78亿元,同比增长42.89%;归母净利润为581.7万元,同比扭亏为盈;销售毛利率为30.46%,同比下滑了5.67个百分点。

证券之星注意到,恒为科技一季度盈利背后主要靠投资收益支撑。报告期内,公司参与的私募股权基金进行收益分配,以及银行理财收入增加,公司持有处置交易性金融资产负债产生的变动损益或投资收益为1231.81万元,占当期归母净利润的比例达211.8%。若剔除该部分收益,公司扣非净利润为-661.85万元,持续为负,公司主营业务盈利能力表现堪忧。(本文首发证券之星,作者|李若菡)

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP