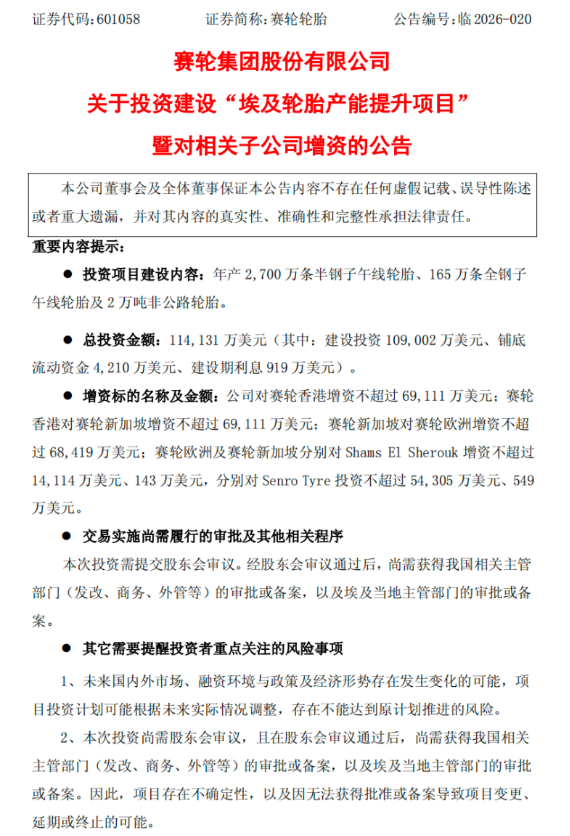

֤ȯ֮�� �ķ���

��ǰ��������̥(601058.SH)һֽ���Ͷ�ʹ��棬����ȫ������չ¶���š���˾�����11.41����Ԫ(�ۺ������Լ78��Ԫ)���ڰ���Ͷ����̥����������Ŀ��Ŀ��ֱָ���2700���������������̥��165����ȫ����������̥��2��ַǹ�·��̥���Ӵ���� ��֤ȯ֮��ע���������������̥��ȥ12�������ڰ����ĵ����δ��ֱ�Ͷ�ʣ����ˣ�������̥�ڰ������ۼ�Ͷ�ʹ�ģ�ѳ���17����Ԫ��

Ȼ�����ڲ��ܰ�ͼ�������ŵ���һ�棬�ǹ�˾�ں����г�“���ղ�����”����������ȫ����������ӯ�������»���ó�ױ��ݼӾ硢ȫ����̥�г��������ٷŻ��Ķ��ؿ��飬������̥�ⳡ“����”�ܷ����ڶ��������11.61����ԪӪ����1.7����Ԫ���������ͼ������Ϊ�г���ע�Ľ��㡣

���������ټ��룬�ۼ�Ͷ�ʳ�17����Ԫ

������̥������ʽ������¶һ��λ�ڰ�������̥�������żƻ�����Ŀ��Ͷ�ʶ�ﵽ11.41����Ԫ�����ݹ滮������Ŀ���γ����2700���������������̥��165����ȫ����������̥�Լ�2��ַǹ�·��̥���������ܡ�

Ϊʵ�ָ�Ч�ƽ�����ԴЭͬ��������̥�����������Ҿ���ȫ���ӹ�˾������Эͬ�ƽ���������ԣ��ѳ�����Shams El Sherouk���������900�������̥��Ͷ�ʶ�2.27����Ԫ����������15���¡��������Senro Tyre��е�ʣ��1800�������̥��165����ȫ��̥��2��ַǹ�·��̥�IJ��ܽ��裬Ͷ�ʶ�ߴ�9.14����Ԫ����������Ϊ24���¡�

֤ȯ֮��ע��������ǹ�˾��ȥһ�����ڰ����ĵ������ش�Ͷ�ʡ�����������2025��8�£���˾�״��������밣���г���Ͷ��2.91����Ԫ���滮�������360������������̥(���а��̥300������ȫ��̥60����)��������4�£�������̥�ٶ���Ͷ��2.85����Ԫ�����ڽ������705������������̥��������Ŀ�����Ӵ˴�11.41����Ԫ������Ͷ�ʣ������ۼ�Ͷ���ѳ���17����Ԫ����ȫ����Ŀ���ɴ���������ؽ������γ����3600���������������̥��330����ȫ����������̥��2��ַǹ�·��̥���������ܾ���

�Ӳ���Ԥ����������Ŀ��ȫ�����Ԥ���������Ӫҵ����ɴ�11.61����Ԫ�����������ԼΪ1.7����Ԫ��Ͷ�ʻ�����ԼΪ5.67�꣬��Ŀ�����ʽӽ�15%������������Ϊ�ɹۡ�

����������Ŀ����ͨ����˾�ɶ������飬��ͬʱȡ���й��밣������������ܲ��ŵ������������̲���IJ�ȷ�������ǵ�ǰ�ε���Ҫ����������֮�⣬�����������ξ��û����IJ�����ԭ���ϼ۸����ƵIJ�ȷ���ԡ����ʱ仯�������г������Լ�Ͷ����ʵ�ʾ�ӪЧ�棬Ҳ��Ӱ����Ŀҵ�����ֵ���ʵ�������ء�

����ë�����½����ܼ�Ͷ�������ֽ���

�г������ձ���Ϊ��������̥֮���Լ����ƽ�������ܲ��֣�����Ķ������ڹ���ó��������������������ʵѹ������������ŷ���г�����й���̥��ƷƵ�����������뷴�������飬��˰���ݲ����룬�����ⲿѹ�����ƹ�����̥��ҵ���ò�����������ת�ƣ��Թ��ó�ױ��ݲ�άϵ�����г��ݶ������̥�������ں����ܼ����ӣ�������һ��ҵ����Ǩ�����еĵ���������

�ع��亣���������磬������̥��ȫ���־�����һ�����ȵ��졢�ɵ㼰����ݽ����̡�����2012����2020���ڼ䣬��˾������Խ�Ͻ����������������أ������2021����2023�������䣬��������կ���أ�������ܰ�ͼ�������죻����2024����2025�꣬���Ž����������٣�ī���硢ӡ�����������ڶ̶����������Ͷ���������Ŵ˴ΰ�����Ŀ�IJ�������أ�������̥�������γɸ����й���Խ�ϡ�����կ��ī���硢ӡ�ἰ���������������ص�ȫ���ܾ�������ޡ���������ޣ����ֹ������ҵ��λ��ǰ�С�

Ȼ�����뺣���ͼ���������γ������Աȵģ��ǹ��ڱ����������ֵľ�Ӫѹ��������2025���걨���ݣ�������̥ȫ��Ӫҵ�����367.92��Ԫ��ͬ������15.69%��������ʷ�¸ߣ����о�����Ӫҵ������ߴ�282.26��Ԫ��ͬ��������18.54%���������������ȫ���ֵ�����ЧӦ������

��ӯ���˵ı���ȴ�����������⣬��˾��ĸ������ͬ���»�13.30%��35.22��Ԫ���۷ǹ�ĸ��������ͬ���½�13.40%��ȫ��ë���ʽ���24.63%�����������3.08���ٷֵ㣬���о���ҵ��ë���ʸ�����29.88%��խ��25.75%����������4���ٷֵ㡣

��������“���ղ�����”�ľ��棬�г�������Ϊ���Ƕ������ص������¡����ȣ�������2025��4���������232��˰��ֱ�ӳ���˳���������Σ�ӡ�ᡢī������¹���½��Ͷ������֮�������۾�̯����ǰ�����з��ô������������������ѹ����ӯ���ռ䡣��˾Ҳ̹�У�Ŀǰī�����ӡ�Ṥ���Դ��ڲ������½Σ���δʵ��ӯ��ƽ�⡣

���ݲ���ͬ��ӡ֤����һ���ƣ�2025�꣬��˾���ۡ��������з�������������úϼƴ�46.90��Ԫ��ͬ��������20%�����н����۷���һ���������25.34%��

���ͬʱ���ܼ��IJ��ܽ��軹���ֽ������ʲ���ծ�ṹ�������˾����������ѹ����2025��ȫ�꣬��˾Ͷ�ʻ�ֽ�������Ϊ-53.34��Ԫ��ͬ������33.44%����ҪԴ�ڳ����ʲ����ü���Ȩ�չ����£��ڽ���������29.15��Ԫ��ͬ������39.34%��ֱ�۷�ӳ���¹������������ڼ����̿��Ρ�

�ڸ�ծ�ˣ���˾���ڽ���59.57��Ԫ��һ���ڵ��ڵķ�������ծ15.54��Ԫ������ϼƸߴ�75.11��Ԫ������˾���л����ʽ��45.79��Ԫ�����ڳ�ծȱ����Ȼ���֡����ܾ�Ӫ��ֽ�������ͬ������82.58%��41.79��Ԫ������Զ���������ͬ���ƽ�����ľ��ʽ�����δ�����ʰ��ŵĿ������볥ծѹ���Ŀɿ��ԣ���ֵ�����ӡ�

���г��������������ǰȫ����̥��ҵ���徰���Ȳ������롣ԭ��̥����ͬ���»����滻̥�г�����ά�ֻ�����ƽ���й��г��������������Ż���ŷ���뱱���г���ԭ��̥�����ദ������ͨ�����ڴ˱����£�������ĿͶ����ȫ�������ܷ���Ч��������ģ�������ܣ��Լ���˾�ܷ��ڹ�ģ�������ŵ�ͬʱ��ӯ����������������δ���Ĺؼ����⡣

�����ǻ���������ȷ��Ԥ�ڣ�����������˾�ɼ۱��ֳ�����ѹ������6��23�����̣�������̥������11.72Ԫ��ͬ���µ�4.17%�������ۼƵ����Ѵ�26.75%(������֤ȯ֮�ǣ����ߣ��ķ���)

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP