近期电商进入“6·18大促”宣传期,有记者发现:与2025年相比,白酒的价格战明显降温。其中,作为风向标的飞天茅台酒,在去年6·18大促期间一度成为部分店铺低价引流“神器”;而今年,平台店铺“1499元飞天茅台”已不见踪影,多个直播间的飞天茅台单瓶在1750元以上。

背后直接导火索或是今年以来,茅台直营渠道“i茅台”上线飞天大单品,满足了消费者对合理价格以及保真的需求,而当前线下茅台专卖店价格与线上价格相差不大,消费渠道更为透明,这也让“卷价格”没有充分的条件。

华创证券董广阳、欧阳予研究团队表示:直营渠道是各品类中高端品牌的通用做法。直营渠道在奢侈品、汽车及3C数码等高客单品类中已较为成熟,其背后逻辑是品类单价越高,消费者越重视购买体验和品牌价值。

该机构还提及:高客单品类中的高端品牌自带广泛认知和强流量,品牌自建直营渠道的获客成本低于第三方渠道;同时借直营渠道可减少产品在公域与其他品牌共同陈列,完整把控消费场景、服务标准与运营规则而无需妥协第三方平台经营要求,从而打造标准化高品质购买体验并强化品牌价值。

对于当前贵州茅台等白酒龙头投资机会,华创证券表示:茅台经营已至右侧,价值凸显,建议把握战略性布局机会。首先,安全边际已更清晰,茅台高ROE+高FCFF+高股东回报,对长线资金吸引力增强。其次,向上弹性则来自于市场化改革成效,具备类似看涨期权的特征:一旦宏观经济新动能积极、居民财富效应回升,茅台供需缺口将再次放大,茅台批价温和持续上行,将有望打开显著的估值向上重估空间。

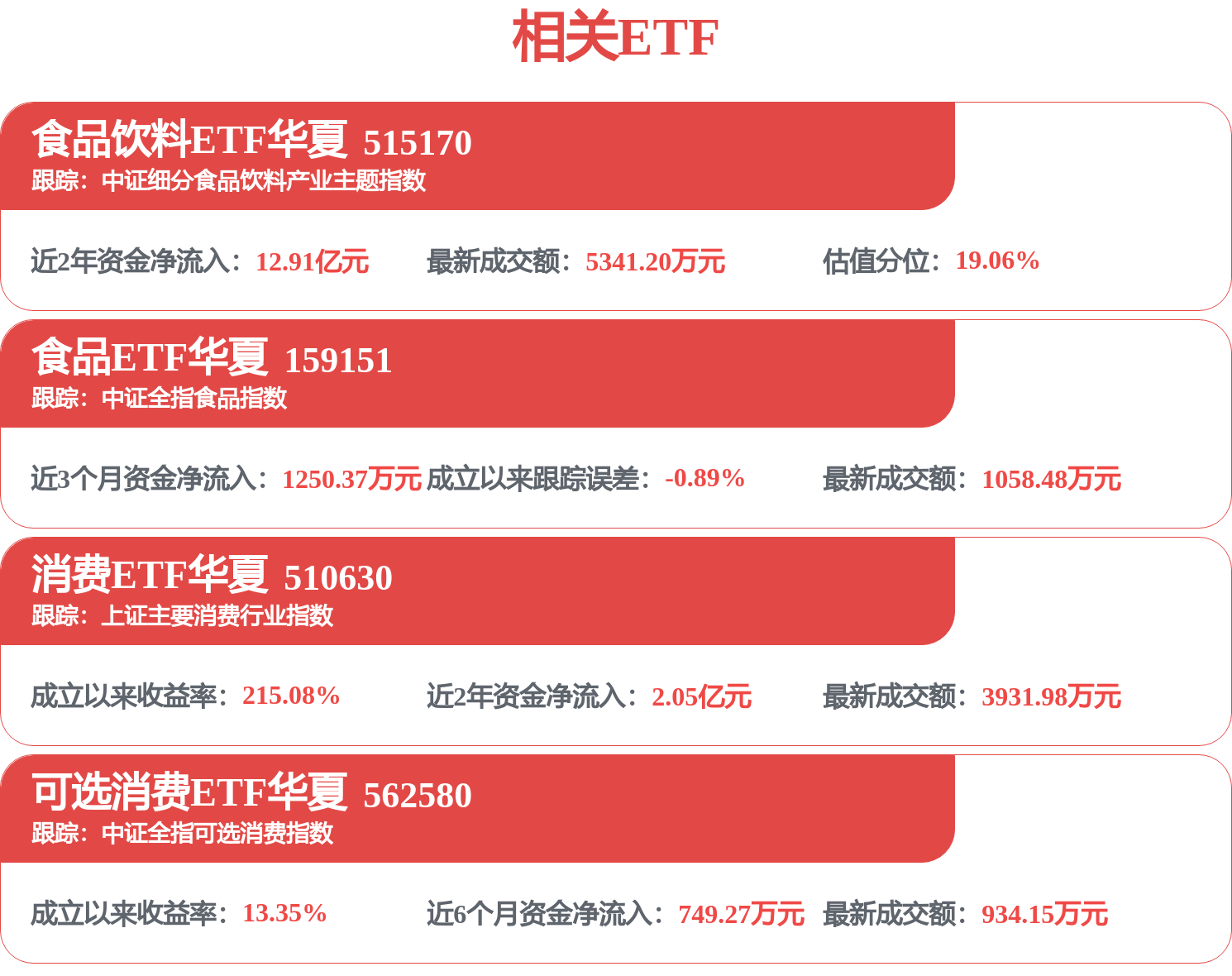

相关ETF投资工具,关注食品饮料ETF华夏(515170.SH)及联接基金华夏食品饮料ETF联接C(013126.OF)。相比纯酒类ETF,食品饮料ETF华夏(515170.SH)更聚焦白酒龙头,贵州茅台、五粮液、泸州老窖等一线龙头酒企合计权重50%,同时兼顾大众食品龙头(伊利股份、海天味业等),为指数提供更均衡的安全垫。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP