中年珀莱雅为“少女心”再掷3.51亿元。

5月21日盘后,珀莱雅披露,其全资子公司珀莱雅(海南)投资有限公司(以下简称“珀莱雅海南”)拟以3.51亿元自有资金,收购深圳花知晓电子商务有限公司(以下简称“花知晓公司”)约12.55%的股权。

去年9月,珀莱雅完成对花知晓的B轮战略投资,用4.28亿元买下花知晓38.45%的的股份。累积下来,不到9个月的时间,珀莱雅在这个新锐少女彩妆品牌身上花费了7.79亿元。

图源:公司公告

国货美妆竞争进入下半场,告别单纯的成分内卷、价格内卷,转向审美话语权与品牌情绪价值的终极比拼。花知晓凭借独树一帜的风格化审美、极强的用户身份认同和成熟的全球化打法,以黑马姿态出现。

而深耕国货美妆多年、步入增长瓶颈的珀莱雅,敏锐捕捉到自身短板,不惜花重金拿下这份稀缺的“少女审美密码”,破解自身增长困局。

然而,风格、受众、品牌基因截然不同的两者结合,能否实现1+1>2的效果仍是未知。

01 靠审美造梦,从亚文化走向全球爆款

在同质化严重的国货彩妆市场,花知晓跳出了“性价比”“功能性”竞争,以极致视觉审美+细腻情绪洞察,构建起专属的品牌壁垒,打造出独属于自己的“少女造梦神话”。

小天使浮雕高光、天鹅芭蕾眼影盘、可露丽造型唇泥……花知晓以重工华丽的设计、童话梦幻的风格,让彩妆产品充满仪式感与艺术性。花知晓CMO、海外业务一号位房宫一柳做客播客“温柔一刀”时形容,用户拆开礼盒、试色体验的过程,也是重拾公主梦、唤醒柔软自我的过程。

在她看来,花知晓不是在表达一种特定的“少女心”风格,而是在用一种方式回应和满足消费者“我是谁”、“另一面(更柔软)的我也要被看见”的情绪需求。

这一独特品牌调性,源自创始人杨子枫的cosplay爱好,让品牌从诞生之初,就自带身份认同与兴趣表达的基因。2016年,凭借差异化的少女心彩妆定位,花知晓在国货彩妆爆发期成功突围,站稳细分赛道前位。

不止于深耕审美造梦,花知晓还凭借成熟的运营打法,实现从小众亚文化到大众品牌、从国内爆红到海外出圈的双重突破。

在国内市场,花知晓以二次元、童话梦幻为核心主题,精准锁定年轻圈层核心受众,并通过社交媒体持续破圈,让“少女心”从亚文化符号升级为大众追捧的时尚标签,拓宽用户圈层。

产品运营上,花知晓采用快时尚迭代模式,年均上新5-6次,2020年更是上新超100款SKU,持续为市场输出新鲜感与话题度,叠加百元以内的亲民定价,快速俘获海量年轻消费者。

当多数国货美妆扎堆东南亚市场内卷时,花知晓依托审美风格的适配性,2019年出海首站锁定日本,次年在日销售额突破2000万元。

随后花知晓进军欧美市场,持续深耕线下渠道与独立站建设。2022年欧美独立站上线,2024年入驻美国Urban Outfitters,2025年底成功入驻美国高端美妆连锁ULTA Beauty。

房宫一柳在上述播客中表示,作为一个强视觉特征的品牌,亚马逊提供的内容空间非常小,他们需要一个能容纳强内容基因和产品基因的载体。

而强视觉、强内容的品牌基因,又帮助花知晓支撑起海外高溢价体系,品牌海外产品定价达到国内的2-3倍。“如果我们这么漂亮的一个东西,卖得很便宜,我觉得用户反而不敢用。”房宫一柳称。

花知晓在海外市场同样围绕用户身份归属感运营,吸引了“Coquette”(注:偏好粉色系穿搭,喜欢蝴蝶结、蕾丝和泡泡裙元素的女生)风格爱好者,收获知名女歌手Lana DelRey等明星、网红的自发传播。同时,品牌还通过线下会员沙龙、性少数群体KOL合作等方式强化粉丝粘性。房宫一柳表示,其独立站上新复购率可达40%,2025年海外销售额成功突破1亿元。

高颜值自然流量、高速产品迭代、成熟全球化布局也引起珀莱雅的关注。

去年珀莱雅投资花知晓时,就公开表示,“投资原因是看好花知晓在年轻人群中的影响力、扎实的产品力以及海外市场的潜力”。此次收购公告中又一次提到,花知晓在彩妆品类的差异化定位满足了公司的战略发展需要;第二是可以为公司的品牌出海提供经验。

02 珀莱雅失速,亟待第二增长曲线破局

重仓花知晓的背后,是国货龙头珀莱雅日益凸显的增长焦虑。

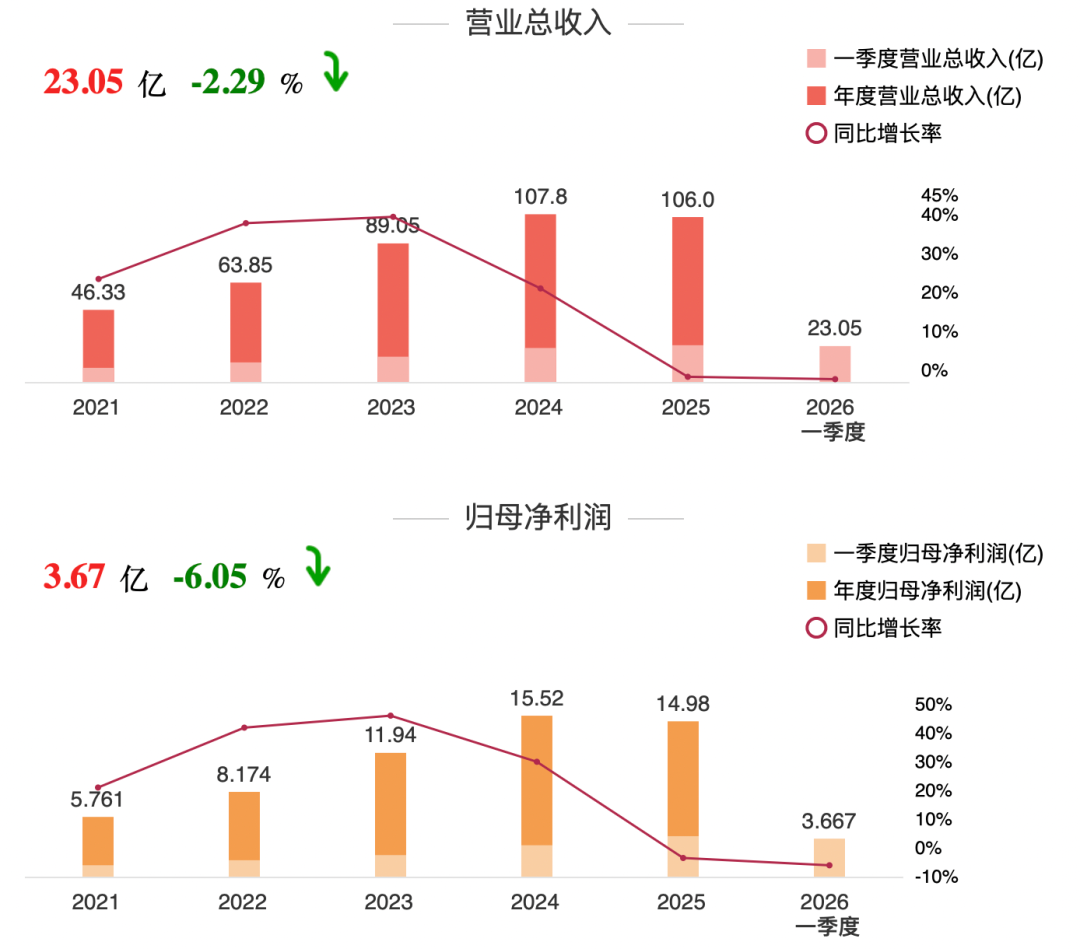

最新财报数据显示,2025年珀莱雅实现营收105.97亿元,同比下滑1.68%;归母净利润14.98亿元,同比下滑3.5%,上市以来首次出现营收、利润双降。

其中,主品牌珀莱雅颓势更为明显,全年营收76.89亿元,同比下滑10.39%,核心基本盘增长乏力。2024年9月,创始人之子侯亚孟接任总经理后交出的首份完整年度成绩单,也彻底终结了珀莱雅持续多年的高增长叙事。

珀莱雅业绩表现

主品牌增长遇冷,让珀莱雅迫切需要培育独立于主品牌的第二增长曲线,既分担业绩压力,又能补齐品类短板、拓宽用户圈层。

珀莱雅布局彩妆赛道多年,2019年收购高端彩妆品牌彩棠,2021年内部孵化Z世代大众彩妆品牌原色波塔。

但两大品牌的增长体量,始终难以扛起集团增量大旗。2025年,彩棠营收12.55亿元,原色波塔营收仅2.56亿元。

而同期花知晓营收高达17.26亿元;2026年第一季度,花知晓再度交出亮眼成绩单,单季营收6.75亿元、净利润1.55亿元。按照这一增速,花知晓全年营收有望突破20亿元,正式坐稳珀莱雅集团第二增长引擎的位置。

除了补齐彩妆品类短板,珀莱雅重仓花知晓,更意在破解自身全球化布局的困境。珀莱雅早已定下“十年进入全球化妆品行业前十”的全球化目标,通过设立欧洲科创中心、聘请雅诗兰黛前高管、收购日本品牌Off & Relax等一系列动作,加速海外布局。

可从实际表现来看,珀莱雅全球化布局收效甚微。2025年珀莱雅海外营收同比增长110%,整体体量却仅2.98亿元,集团营收依旧高度依赖国内市场,海外业务尚未形成规模效应。

而花知晓成熟的海外渠道布局、高溢价内容打法、粉丝运营体系,恰好是珀莱雅当前最欠缺的能力,能够为其全球化战略提供可复制的落地经验。

03 并购易整合难,运营能力尚未显现

当下国内头部美妆公司纷纷通过并购、投资补齐品类版图、开拓新市场。据《化妆品观察》不完全统计,过去10年,本土企业对海外美妆品牌的收购已不少于24起,且高端品牌占比过半。

但行业并购结果分化明显,可谓是几家欢喜几家忧。

逸仙电商的转型路径颇具参考价值。自2020年起,完美日记的母公司逸仙电商先后收购法国高端护肤品牌Galénic科兰黎、英国高端护肤品牌Eve Lom伊芙珑等多个高端品牌,逐步摆脱对单一彩妆业务的依赖。2025年逸仙电商营收重回40亿梯队,护肤业务全年净收入同比增长63.5%至22.8亿元,收入占比首次突破53%,成为集团核心第二增长曲线。

而上美股份2025年收入、净利润均达到中双位数的增速。但亮眼表现背后,几乎全依靠韩束。2025年,韩束收入占上美集团收入的80%。

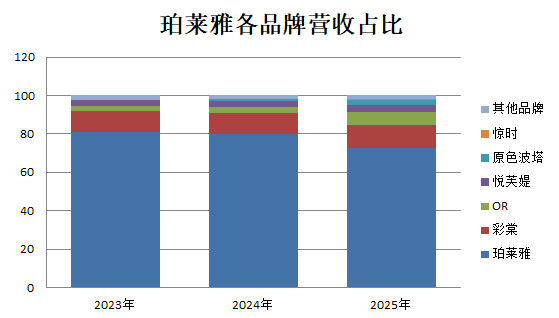

珀莱雅的多品牌发展同样需要一段路要走。2025年财报显示,珀莱雅主品牌营收占比仍高达72.64%,而王牌并购品牌彩棠占比仅11.86%,收购的日本品牌OR占比7.03%。两个品牌体量偏小,无法分担主品牌的增长压力,集团营收结构过度单一的问题依旧突出。

数据来源:公司财报

此前珀莱雅收购彩棠后,采用“创始人把控核心、集团赋能运营”的模式,保留创始人唐毅近30%股份,由其负责IP与研发,集团负责营销推广,同时搭建专属独立运营团队。

这种充分尊重原有品牌基因的模式,让彩棠延续中式美学内核,依托珀莱雅供应链资源实现体量跃升,从千万级品牌成长为10亿量级彩妆标杆。

此次收购花知晓后,珀莱雅依旧延续宽松的赋能模式,品牌创始人杨子枫仍持有29.5355%股权,掌握品牌核心发展话语权,最大程度保留花知晓独特的审美体系、内容风格与用户运营逻辑,避免新锐品牌被巨头同化、丢失核心壁垒。

而这也意味着,珀莱雅依旧没有展现出成熟的多品牌精细化运营能力。彩棠的成功,更多依托品牌原有基因与赛道红利,而非集团成熟的孵化赋能体系。

如何在“尊重品牌独立性”与“集团资源协同”之间找到平衡,如何将花知晓的审美表达、用户运营、全球化能力复制到集团体系,如何让子品牌真正成长为集团增长支柱,仍是珀莱雅需要破解的核心难题。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP