证券之星 丛文蕾

近日,亚朵集团(以下简称“亚朵”)公布了截至2025年12月31日的第四季度和全年未经审计的财务业绩。集团2025年实现营收97.90 亿元,同比增长35.1%;毛利率从2024年额度41.55%提升至43.99%,全年净利润16.21亿元,同比增长27.3%。

酒店业务仍是亚朵的基本盘,但其对零售业务依赖加大。财报显示,亚朵零售收入占总收入比例提升至37.5%。但零售业务收入增速较上年放缓,从2024年的126.2%降至67%。

在酒店供给过剩、行业竞争日趋白热化的当下,亚朵零售增速放缓不仅意味着其“酒店+零售”的跨界模式面临瓶颈,或许也预示着集团未来或将面临整体利润承压的风险。

毕竟,高毛利的零售业务一旦失速,原本就面临挑战的主业,很难独自撑起增长大旗。

01 副业增速放缓

没有住过亚朵的人,却可能买过亚朵的枕头。

2021年,亚朵锁定“睡眠经济”赛道,推出了专注睡眠场景的生活方式品牌零售品牌“亚朵星球”品牌。次年,深睡枕Pro 1.0,上市9个月便登顶全平台枕头品类销量第一;2024年升级到3.0版本的深睡枕Pro全年零售GMV达25.9亿元,同比增长128%。这一年,亚朵零售业务GMV达25.92亿元,收入占比从20.8%增加到30.3%。

旅游酒店行业资深高级经济师赵焕焱对我们表示,提高酒店竞争力的方式之一在于,充分发挥酒店作为消费终端平台的作用,整合资源建立方便消费、快乐消费、健康消费、体验消费等消费类型。他认为,亚朵整合住宿和零售两大资源,实现跨界合作、软硬件优势互补,这在行业内具有一定的创新性。

根据最新财报显示,截至2025年末,亚朵在营酒店总数达2015家、客房数超22万间。这些遍布全国的酒店门店,成为亚朵零售产品的天然体验场景,既能让房客在住宿过程中直观感受产品品质,也能实现“体验即种草、入住即转化”的闭环,把房客转化为零售消费者。

场景卖货在亚朵星球被验证成功后,亚朵又顺势推出了气味美学品牌“萨和”、出行品牌“Z2GO&CO.”,同样紧密绑定酒店场景,试图打造多元化的零售矩阵。

亚朵零售业务

亚朵创始人兼CEO王海军曾多次强调零售业务的战略意义。他表示,零售板块在2025年继续实现强劲增长,亚朵星球通过持续产品创新,进一步巩固了亚朵在“睡眠市场”的领先地位。

然而,传统家纺巨头在看到亚朵星球深睡枕成功后,凭借多年积累的供应链优势,推出更具性价比的同类产品试图抢夺亚朵星球的市场份额。

尽管亚朵星球又推出控温被、床垫,并延伸至眼罩、睡衣等睡眠周边产品,但都没有达到深睡枕的声量。并且,亚朵在零售成本方面的支出不断加大,从2024年的10.84亿元提高至17.41亿元,成本压力持续攀升。

更大的问题或许还在于,酒店场景的流量天花板逐渐显现,零售转化空间受限。财报显示,亚朵2025年全年入住率为75.9%,较2024年的77.4%小幅下滑。通过酒店场景接触到零售产品的潜在消费者数量并未增加,甚至还出现小幅收缩。

亚朵诚然可以跳出酒店场景,依靠电商平台销售其零售产品,但也意味着亚朵为了争夺电商流量,需要增加在电商投放、达人带货、社媒推广等方面的营销费用。2025年,亚朵销售费用率达到15.9%,高于华住、锦江等同行。

更关键的是,对于亚朵的加盟商而言,零售业务原本可以作为门店收入的补充,反哺门店投资回报,但当零售业务与酒店场景脱钩后,加盟商难以从中获益,也降低了其推广零售产品的积极性。

而亚朵的高毛利主要源于零售业务,零售业务增速降低,也直接导致集团整体盈利能力出现下滑。亚朵财报显示,2025年净利润率从2024年的17.6%降至16.6%,盈利能力承压明显。

02 主业持续承压

亚朵押注零售业务背后,是主业发展面临的艰巨挑战。《2025中国酒店集团及品牌发展报告》显示,2024年度中国规模前50家酒店集团营业客房数共539.32万间,营业门店数共6.25万家,分别同比增长13.17%和14.03%,行业内卷持续升级。

受酒店行业竞争加剧等因素影响,亚朵三大核心运营指标均出现同比下滑。除了前文提到的入住率从77.4%降至75.9%,平均每日房价(ADR)从2024年的437元微降至432元,每可用客房营收(RevPAR)则从351元减少至336元。三大指标同步下滑,直接反映出亚朵酒店业务的单店赚钱能力正在退步。

值得注意的是,在单店盈利能力下滑的情况下,亚朵的酒店业务营收仍实现同比超20%的增长,核心原因在于加盟酒店的持续扩张。

截至2025年末,亚朵在营酒店数量达到2015家,其中加盟酒店占到1996家,占比高达99%,全年加盟酒店营收同比增长28%,成为支撑酒店业务增长的核心力量。与之相对的是,直营酒店门店数量从2024年底的26家收缩至19家,直营店营收也随之减少16%,仅占酒店业务总收入的10%,

亚朵以轻资产加盟模式,支撑其快速扩张。但加盟店的服务质量和品控水平参差不齐,一旦出现管理失衡,便会直接影响品牌形象。2025年有住客发现,亚朵杭州西溪紫金港店的枕套印有医院标识,经核查,该问题源于涉事加盟店自采的洗涤商在分拣或配送环节出现差错,给亚朵的品牌口碑造成了负面影响。

在竞争激烈的国内酒店市场,亚朵除了发展零售业务,还强调体验服务。王海军在业绩会上表示,中端酒店市场空间广阔,但产品与服务的同质化始终是行业痛点,破局的关键在于形成一套平衡体验与效率、兼具长期可持续性的运营模型,从而形成差异化的竞争优势。

例如,亚朵向住客提供极致的睡眠系统,不仅把深睡床垫、多类型可选深睡枕头作为标配,还设有深睡楼层;同时,亚朵注重人文氛围营造,客房内陈列当地摄影师的属地文化作品,每个城市的亚朵有不同的视觉记忆。

“亚朵的体验特色是主业持续发展的动力。”赵焕焱对我们说道。在他看来,亚朵的体验服务其他酒店品牌很难模仿,“体验特色应该是统一概念指导下,软硬件结合的产物,生搬硬套是无法复制的。”

然而,优质的服务体验背后是酒店运营成本不断攀升,2025年全年达到37.16亿元,去年这一数字还是31.08亿元,挤压了集团利润空间。

另外,酒店属于长坡厚雪的行业,企业竞争不仅在于产品及服务质量、差异化的体验,还在于规模优势。

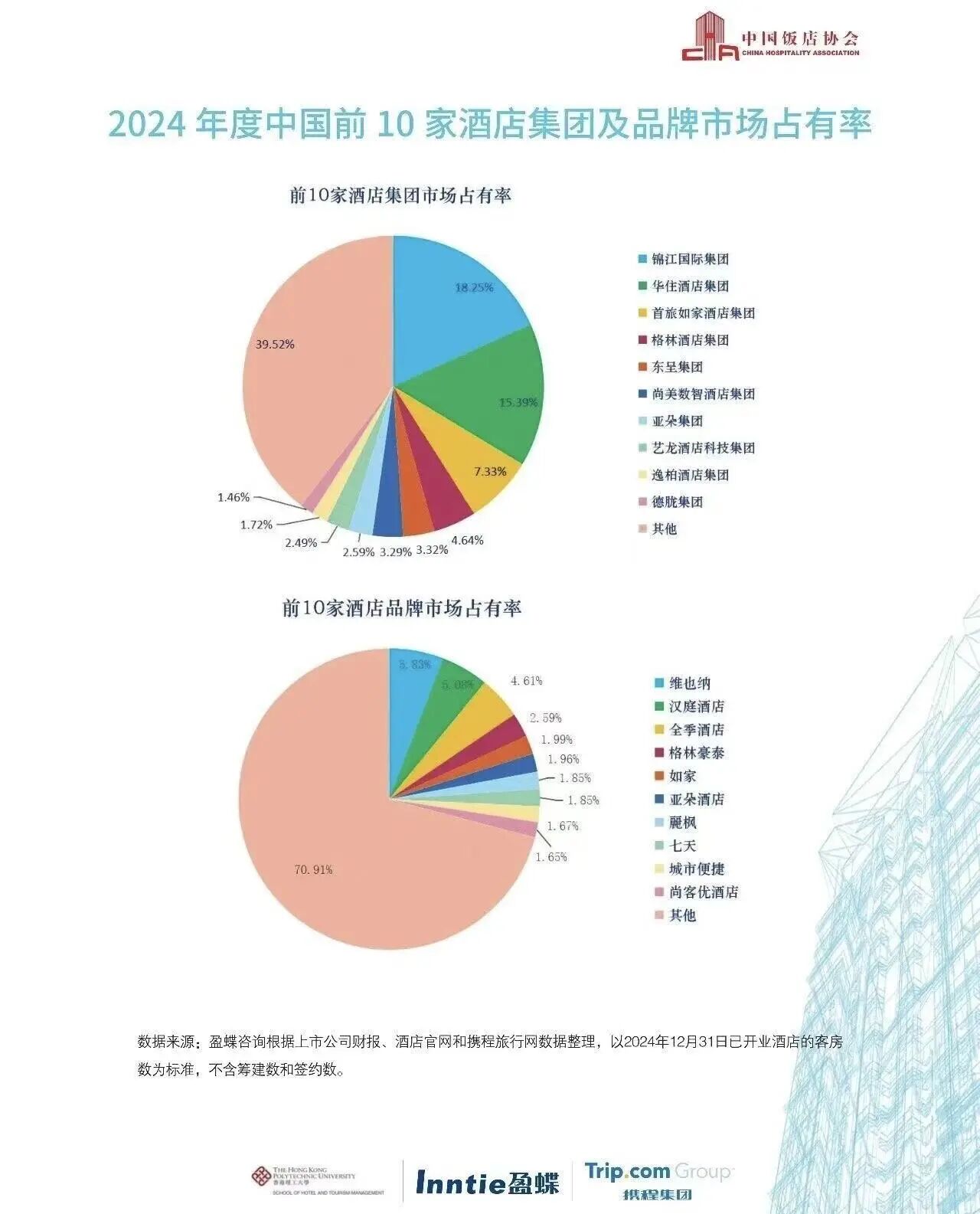

但从目前的行业格局来看,亚朵的规模优势并不明显。中国饭店协会发布的2024年市占率排名前十的酒店集团,亚朵市占率排名第七,仅为2.59%。市占率前五名的酒店集团,分别是锦江、华住、首旅、格林和东呈,这五家企业合计占据接近五成的市场份额。

规模不足,也让亚朵在供应链议价、品牌影响力等方面处于劣势地位,难以与头部企业抗衡。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP