证券之星陆雯燕

受益于国内风电市场需求回暖,多家风电上游企业启动IPO进程。风电主轴制造商振宏重工(江苏)股份有限公司(下称“振宏股份”)也顺势开启上市之路。公司曾筹划冲击创业板,但受IPO政策收紧影响,转而奔赴北交所,目前已进入第二轮问询阶段。

证券之星注意到,虽然振宏股份业绩呈现持续向好的走势,却也暴露了现金流频“失血”、资金紧张的隐忧。其核心客户远景能源有限公司(下称“远景能源”)结算方式的变更成为现金流起伏的重要变量。而在上下游交易中,公司存在的客商重叠情形进一步引发监管对其交易合理性的质疑。

此外,振宏股份还与江阴银行(002807.SZ)存在着股权、人员及大额存贷关联往来。一系列经营与财务层面的问题,共同构成了振宏股份IPO路上的考验。

现金流与偿债双重考验

招股书显示,振宏股份是一家专注于锻造风电主轴和其他大型金属锻件研发、生产和销售的高新技术企业,公司产品包括风电锻件、化工锻件、其他锻件、板材等,其中风电锻件贡献了过半营收。

国内风电行业发展受政策影响较大,受风电上网补贴政策退坡影响,2022年市场需求明显回落。伴随2023年和2024年市场逐步恢复,国内风电新增装机规模均呈上涨趋势。

业绩面上,2022-2024年及2025年上半年(下称“报告期”),振宏股份营收分别约8.27亿元、10.25亿元、11.36亿元、6.33亿元,对应扣非后净利润0.58亿元、0.71亿元、1.02亿元、0.56亿元。

2023年、2024年及2025年上半年,振宏股份营收同比分别增长23.94%、10.82%、28.1%,扣非后净利润增速为23.04%、42.79%、54.01%。

证券之星注意到,与业绩大幅增长形成对比的是,振宏股份经营性现金流多处在“失血”状态,各期数值分别为-1.3亿元、-5297.17万元、1.24亿元、-3452.04万元。2022年及2023年为负主要系收到的无法终止确认的票据较多。2024年转正主要为远景能源将结算方式由票据结算变更为现汇结算,同时公司给其少部分现金折扣,当年回款力度较大。

而2025年上半年现金流再度告负则是多重因素叠加的结果:应收账款随收入攀升、采购规模增加导致应付账款及其他流动负债增长,以及远景能源恢复采用票据形式回款。公司表示,随着经营规模的持续扩大,现行的结算方式仍存在导致期后经营性现金流净额为负的风险。

除2023年外,远景能源期内均位列第一大客户。截至2025年7月31日,来自远景能源的订单金额高达1.23亿元。基于上述情况,监管层要求振宏股份说明与远景能源结算方式改变的背景、原因及后续约定情况、报告期内经营性现金流净额多为负是否符合行业经营特点。

经营性现金流的波动也加剧了公司的资金压力。各报告期末,振宏股份借款规模合计分别为1.92亿元、2.14亿元、2.32亿元、2.07亿元,其中短期借款常年盘踞1.6亿元以上,而同期货币资金最高1.32亿元,最低仅2145.2万元,短期偿债压力显著。

客商重叠疑惑待解

振宏股份客户主要为业内知名的风电整机制造商、化工设备制造商等,报告期内前五大客户收入占比基本保持在40%左右,2025年上半年攀升至48.17%。前五大供应商的集中度相对更突出,均维持在55%以上。

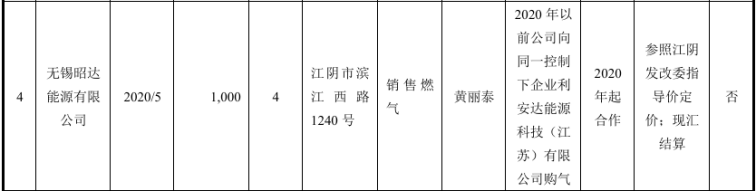

证券之星注意到,部分客户与供应商存在异常的情况。天然气供应商无锡昭达能源有限公司在2020年成立当年即与振宏股份开展合作,报告期内均位列前五大供应商,但该公司参保人数仅4人。

2024年及2025年上半年,振宏股份向废钢销售客户泰州市久恒金属制品有限公司分别销售废钢364.88万元、502.57万元。企查查数据显示,该公司成立于2022年,注册资本200万元,实缴资本75万元,参保人数为0。

上述交易的合规性已被监管重点关注,更关键的是,振宏股份部分客户扮演了双重角色。从各期采购与销售金额均大于300万元的主要供应商与客户重叠情况来看,报告期内,振宏股份向上述公司采购金额分别为3.95亿元、4.23亿元、3.22亿元、1.36亿元,占采购总额的59.58%、55.7%、37.17%、29.12%。同期向上述公司销售金额分别为7964.36万元、1.05亿元、1.25亿元、5193.94万元,营收占比为9.64%、10.27%、11.03%、8.2%。

其中浙江天马轴承集团有限公司(下称“天马轴承”)同时为前五大供应商及前五大客户。报告期内,振宏股份从天马轴承采购钢材,采购额分别为4890.42万元、1.24亿元、1.15亿元、800.98万元;同期向其销售废钢,销售金额为716.43万元、4679.45万元、5209.76万元、756.49万元。

针对客商重叠情形,振宏股份给出的解释是,锻件生产过程中会产生大量废钢,可以回收利用作为钢锭生产的原材料;锻造行业的产品类型繁多,通常各企业主要专注于某些类型产品的锻造生产,因此部分供应商也为锻件生产、加工企业。公司称,该情形具有合理背景,符合行业特征和企业生产经营模式。

不过,监管仍要求振宏股份说明向客商重叠公司的销售和采购金额及占比较高是否符合行业特征,并进一步论证客商重叠的商业合理性。

关联银行存贷业务合规性存疑

证券之星了解到,振宏股份与江阴银行深度关联,双方的存贷业务已成为北交所IPO审核的关注点之一。

据悉,振宏股份实控人赵正洪控制的江阴市振宏印染有限公司(下称“振宏印染”)系江阴银行2001年设立时的发起人之一,曾长期位居江阴银行前十大股东之列。截至2025年上半年末,振宏印染仍持有江阴银行1.67%股份。股权关联之外,振宏股份董事、财务部部长徐建东现任江阴银行董事。

振宏股份自身也深度参与江阴银行的投资布局。公司参股了江阴银行控股的3家村镇银行,分别持有海口苏南银行、宣汉诚民银行和双流诚民银行5%、1.54%和3.46%的股份。此外,赵正洪曾担任双流诚民银行董事、宣汉诚民银行监事,但已分别于2024年4月25日、2025年4月28日卸任。

村镇银行的投资布局也对振宏股份的财务数据产生了直接影响。2022-2024年,振宏股份其他综合收益余额分别为-317.97万元、-272.64万元、-349.44万元,投资金额波动系上述3家村镇银行所对应的公允价值变动导致。

除股权与人员关联外,江阴银行还为振宏印染、振宏股份提供存贷款等金融服务,成为公司重要的金融服务提供商。除少量外汇外,报告期内振宏股份在江阴银行的存款余额分别为2931.18万元、695.8万元、9751.41万元、2055.62万元;贷款余额分别为9140万元、9120万元、6090万元、6080万元,长期维持较高规模。

报告期内,公司与江阴银行之间因资金存贷业务产生的利息收入分别为20.55万元、30.32万元、19.31万元、11.33万元,利息支出分别为573.5万元、581.22万元、399.08万元、133.07万元。

值得一提的是,振宏股份与江阴银行体系的关联金融合作并非个例。公司曾在海口苏南银行开设账户,不过报告期内该账户最高存款余额仅2609.21元,后于2023年3月销户。

针对上述存贷业务,振宏股份表示,存贷款业务借款期限和利率均遵循市场化原则,未偏离同期同类型业务市场利率水平。但监管层并未认可这一笼统说明,而是要求结合与江阴银行之间资金往来、存贷业务利率等情况,说明公司在江阴银行同时存在较大金额存贷业务的合理性,存贷利率公允性。在此基础上,监管进一步追问客户、供应商是否存在通过江阴银行与公司开展供应链贷款或合同结算的情形。(本文首发证券之星,作者|陆雯燕)

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP