新年伊始,各大券商陆续发布了2026年1月的“金股组合”。据证券之星小编不完全统计,截至目前已有东吴证券、申万宏源、中泰证券、光大证券、国金证券、财通证券、中原证券等多家券商发布了投资策略报告,并同步推出1月券商金股。

从各大券商的观点来看,大家总体看好2026年的行情,提示积极布局春季躁动。今年1月的券商金股布局呈现出“多点开花+主线聚焦”的特点,科技和周期成为核心赛道。

2025年组合收益亮眼

2025年A股圆满收官,主要指数全年全线飘红,各大券商年度“金股组合”也同步交出了一份令人瞩目的成绩单。数据显示,2025年表现最为突出的前十家券商金股组合,全年收益率均突破50%,显著优于历史同期水平,展现出卓越的选股能力与行业研判水准。

其中,国元证券以84.08%的全年收益率高居榜首,成为当之无愧的“金股冠军”。尤为值得一提的是,其12月单月收益高达9.95%,核心推荐标的中钨高新在年末阶段表现极为抢眼,为组合贡献了重要超额收益。

从配置风格来看,国元证券2025年每月精选6至7只个股,策略相对集中,重点布局于传媒、医药、机械设备等板块,并成功捕捉到多只阶段性牛股,体现出对结构性机会的敏锐把握。

紧随其后的是东北证券,其金股组合全年实现68.38%的收益率,位列第二。该组合在大科技板块上的前瞻性布局功不可没。例如,东北证券在6月和7月连续两个月推荐胜宏科技,该股在这两个月分别大涨55%和43%;8月推荐的思泉新材更是在当月实现翻倍行情;10月力推的蓝色光标单月涨幅接近46%。

排名第三的是开源证券,全年收益率达67.1%。而华鑫证券、东兴证券、招商证券三家券商的金股组合同样表现强劲,全年收益率均超过60%,显示出头部券商在资产配置与行业轮动判断上的系统性优势。此外,光大证券、东莞证券、国泰海通、长城证券的金股组合收益率也在50%以上,整体阵容实力雄厚。

整体而言,2025年券商金股表现显著优于往年,即便是全市场排名前20的券商金股组合中,收益率最低者也接近40%,反映出在市场环境改善与券商研究能力提升的双重驱动下,专业投研的价值正被越来越多投资者所认可。

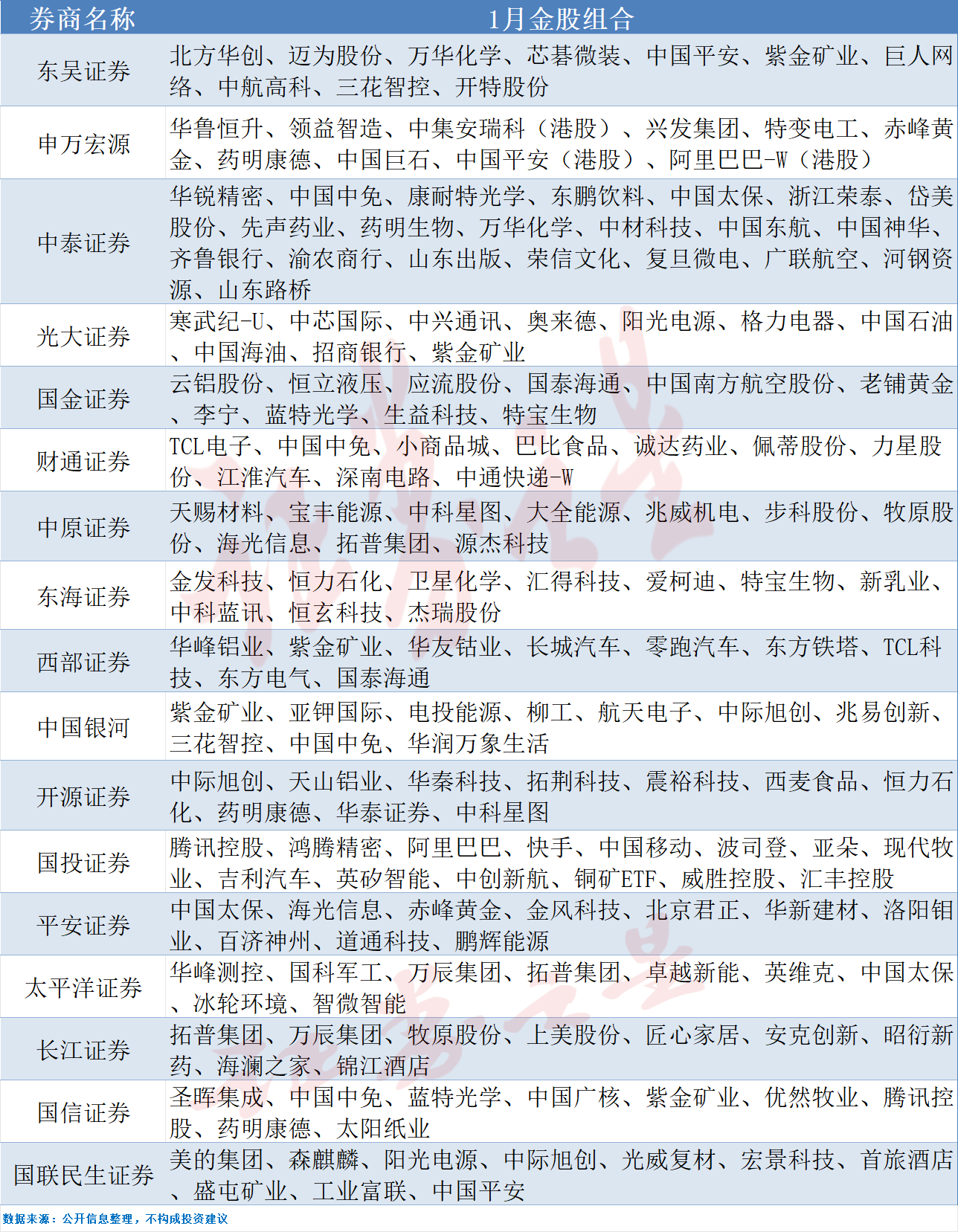

券商1月金股出炉

据不完全统计,在各家券商的“金股”名单中,获机构推荐次数最多的是紫金矿业,共计获东吴证券、光大证券、西部证券、中国银河、等5家券商共同推荐。

紫金矿业作为贵金属板块龙头,在黄金价格大涨的背景下,2025年累计涨幅超130%。银河证券表示,全球“去美化”实质化的推进,引发全球秩序、全球信用货币体系换锚的黄金上涨长期逻辑开始显现,将支撑黄金价格的中长期上涨趋势。紫金矿业矿资源品种资产配置优异,远期成长动能足。

中国中免获得中泰证券、财通证券、中国银河、国信证券等4家券商的推荐。对于中国中免,国信证券表示,2026年国内免税进入新一轮周期拐点,短期看元旦到春节海南消费旺季叠加封关后政策效应释放,中线免税从消费回流大叙事进一步延伸出国货重要销售渠道的价值重估。

中际旭创、中国太保等也获得3次推荐。中际旭创作为CPO行业龙头之一,2025年股价上涨近4倍。开源证券表示,公司作为全球光模块龙头企业,领先布局硅光、800G/1.6T及商用,凭借行业领先的技术研发能力、低成本产品制造能力和全面交付能力等优势,赢得了海内外客户的广泛认可。

除此之外,还有拓普集团、中国平安、药明康德、海光信息、三花智控、牧原股份等获得多家券商的推荐。

1月风格倾向阶段性再平衡

对于A股2026年1月的投资前景,中国银河认为,1月A股进入关键数据验证期,市场走势将更多受到政策落地效果、宏观数据、公司业绩和流动性变化的综合影响,波动可能加大,风格倾向阶段性再平衡。

申万宏源认为,春季行情的支撑条件未变。股市流动性宽松,且2026 年2-4 月将迎来春节、两会、特朗普可能访华等利于提振风险偏好的时间窗口。AI 产业链与顺周期板块仍以结构性机会为主,主题行情已启动且赚钱效应持续扩散。从中期视角看,仍维持“牛市两段论”判断,2026 年下半年有望迎来全面牛市。

银河证券在策略报告中表示,1月,A股市场进入关键数据验证期。1月走势将更多受到政策落地效果、宏观数据、公司业绩和流动性变化的综合影响,波动可能加大,风格倾向阶段性再平衡。

光大证券在策略报告中表示,从历史来看,A股市场中几乎每年都存在“春季躁动”行情。政策有望持续发力,经济增长有望保持在合理区间,进一步夯实资本市场繁荣发展的基础。此外,政策红利释放,有望提振市场信心,进一步吸引各类资金积极流入。

配置上,银河证券建议关注:战略资源与周期复苏板块,包括工业金属(铜)、战略小金属、能源金属(钾肥);科技自立与新质生产力板块,例如AI算力与数字经济、半导体国产替代、商业航天与高端制造板块;内需修复与结构性改善,部分内需板块经历长期调整后,估值已具备吸引力。

开源证券在行业配置中建议关注科技与周期板块的双轮驱动,一是科技板块内部的修复:军工、传媒(游戏)、AI应用、港股互联网、电池、核心AI硬件;二是PPI改善+“反内卷”受益:光伏、化工、钢铁、有色、电力、机械。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP