证券之星 赵子祥

作为本土头部会计师事务所之一,立信会计师事务所(特殊普通合伙)(下称“立信所”)在2024-2025年陷入了密集的监管风暴。近日,山东证监局因审计通裕重工2024年年报存在风险评估缺陷、控制测试不到位等多项违规,对立信出具警示函。

证券之星注意到,这只是其2025年监管“罚单清单”的其中,据公开信息,2025年立信已至少收到7次监管处罚及措施,涵盖警示函、监管谈话、没收收入并罚款等类型。

而回溯至2024年,其监管处理量更是出现“量级跃升”,根据公司官网披露信息显示,该所去年全年行政处罚达17条、行政处理75条,较2023年仅17条行政处理的情况,形成了鲜明反差。从审计程序失守到合规体系漏洞,这家老牌所正遭遇前所未有的信任危机。

从警示函到罚款,违规问题“重复踩坑”

11月19日,证监会山东监管局官网公示的行政监管措施决定书〔2025〕85号显示,立信会计师事务所(特殊普通合伙)及王耀华、庞安然因违法违规被山东证监局采取出具警示函措施的决定。

该行政监管措施决定书显示,山东证监局对立信会计师事务所(特殊普通合伙)及王耀华、庞安然执行的通裕重工股份有限公司(以下简称通裕重工或公司)2024年年报审计项目进行了检查。经查,发现存在以下问题:

一是在风险评估环节,该所未汇总分析发现的内部控制缺陷,未形成风险评估结论,且销售与收款、生产与仓储两大循环的穿行测试执行不到位,未有效识别关键控制点,也未对业务流程变化情况针对性开展测试。

二是在控制测试方面,外销收入确认相关测试未核查报关单、提单出口日期,未对客户信用管理、销售合同核准等关键控制点实施测试,同时忽视了测试样本中无货物签收资料等异常情况。

三是在实质性程序执行中,存货计价测试抽样记录缺失、监盘未针对差异扩大范围;往来款项函证差异核查不充分;未发现子公司存货补足协议错误,审计底稿缺失或有事项核查记录及质量控制复核意见等违规行为。

证券之星注意到,2025年的立信,成为监管机构“点名”的常客,其违规行为集中在审计全流程的核心环节,且同类问题反复出现。

2025年5月,上海证监局对立信作出“没收业务收入51.89万元、罚款103.77万元”的处罚,这是其当年唯一一笔涉及罚款的较重惩戒;4月,重庆证监局因立信在迪马股份债券审计中未对未回函的其他应收款实施替代程序,出具警示函。

3月,广东证监局指出其在联泰环保2022年年报审计中未识别重大错报风险、对异常资金往来缺乏职业怀疑;2月,辽宁、江苏、四川证监局先后因关联方审计程序失效、审计风险识别不足、底稿不规范等问题,对立信采取监管谈话或警示函措施。

梳理这些罚单可见,立信所的违规具有高频性与同质性,例如风险评估不到位、控制测试缺失、实质性程序不充分、底稿不规范等问题,在不同项目、不同地区的监管通报中反复出现。作为头部所,本应具备标准化的审计流程与质控机制,但实际执行中却呈现松散状态。

监管处理量“跳级”,合规压力陡增

如果说2025年是立信违规的“集中暴露期”,2024年则是其监管处理量的“扩容之年”。

证券之星注意到,立信官网披露的《2024年度会计师事务所及执业人员处理处罚及民事赔偿信息》显示,2024年该所涉及行政处罚17条、行政处理75条,而2023年仅录得17条行政处理,且未有行政处罚记录。这一数据的“跳级”,凸显出近两年合规问题的严峻。

其中,2024年3月,中国证监会对立信及两名注册会计师作出的行政处罚(〔2024〕25 号)颇具代表性:因在山东龙力生物2015年、2016年财报审计中未勤勉尽责,未发现公司财报虚假记载,最终出具的审计报告存在虚假记载,立信被纳入行政处罚范围。

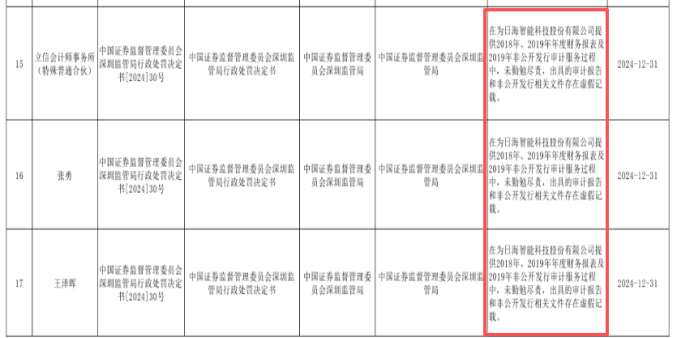

而这只是2024年17笔行政处罚的其中一笔,公开信息显示,在不到一年前的2024年12月底,立信所还因日海智能审计案被深圳证监局罚没1132.08万元,原因是未发现日海智能2018-2019年财报虚增利润、商誉减值核算错误等问题,且在后续非公开发行核查中未纠正错误。

行政处理方面,2024年的75条记录涵盖了监管谈话、责令改正、出具警示函等多种形式,涉及的审计项目遍布多个行业。从时间分布看,这些处理并非集中在某一季度,而是贯穿全年,意味着立信在2024年的执业合规性始终处于监管的“高关注”状态。

值得注意的是,2024年的监管处理量激增,与行业监管趋严的大背景相关,此前中国注册会计师协会(以下简称“中注协”)公告2024年会计师事务所执业质量检查的情况。根据券商中国记者统计,中注协与地方注协对会计师事务所的检查数量从2023年的2151家增加至2024年的2226家,更多会计师事务所被纳入“严监管”视野,监管部门从源头上及时发现执业问题。

此外,在审计机构的处罚家数和人数大幅增长,同比增幅均超80%。不过立信的行政处罚数量从0跃升至17条,反映出其自身的合规漏洞或具备长期隐匿性,直到监管介入才查出问题。

从2024年监管处理量的量级跃升,到2025年罚单的“连轴来袭”,立信所的信任危机正从 监管端向市场端传导,2025年已有聚和材料、神马股份、拉卡拉等多家上市公司终止与其合作,尽管部分变更源于“连续聘任年限”限制,但密集的违规通报无疑会削弱其在客户心中的公信力。

作为本土头部所,立信曾以规模优势占据审计市场的重要份额,但如今,规模扩张与质量管控的失衡正使其陷入合规的麻烦中。对于立信而言,若想重建信任,仅靠事后整改远远不够,可能更多的要从审计流程标准化、质控体系刚性化、从业人员责任绑定等层面进行系统性重构。

否则,密集的罚单不仅会侵蚀其市场份额,更可能动摇其作为头部所的行业地位。毕竟,会计师事务所的核心竞争力,从来不是“规模”,而是“信任”。(本文首发证券之星,作者|赵子祥)

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP