证券之星 吴凡

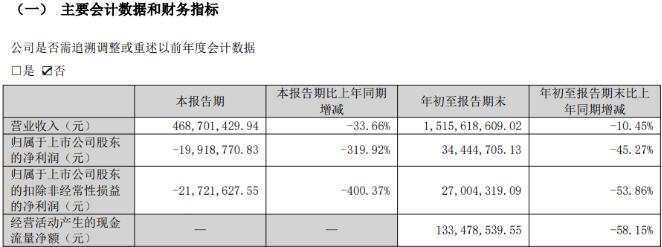

全球最大的豌豆蛋白生产企业双塔食品(002481.SZ)近期交出了一份承压的三季报,在二季度业绩正向增长背景下,公司第三季度经营“急转直下”:实现营收4.69亿元,同比、环比分别下降33.66%和14.33%;归母净利润亏损1991.88万元,同比、环比分别大幅下降319.92%和143.85%。

公司未在季报中解释第三季度业绩变脸的原因,不过值得关注的是,今年9月,双塔食品公告称,欧盟对中国豌豆蛋白启动反倾销调查,由于公司核心产品豌豆蛋白部分销往欧盟,此次调查事件或给公司海外业务蒙上一层阴霾。与此同时,证券之星注意到,公司于前三季度计提存货跌价准备6898.84万元,导致公司归母净利润将减少6898.84万元,进一步加剧业绩压力。

存货减值拖累盈利

今年前三季度,双塔食品业绩呈现双降,营收同比下滑10.45%至15.16亿元;归母净利润同比下滑45.27%至3444.47万元,归母扣非净利润呈现腰斩,同比下滑53.86%至2700.43万元。经营活动产生的现金流量净额同比减少58.15%至13.35亿元。

可以看到,双塔食品的营收和现金流并不匹配,经营活动产生的现金流量净额同比降幅显著高于营收降幅,一定程度上反映出,公司大量资金未以现金形式流入企业,而是沉淀在“应收账款”或“存货”等非现金资产中。

证券之星注意到,双塔食品2025年前三季度在存货端呈现显著变化:一方面,公司存货规模较期初大幅增长51.66%,对此公司解释称,主要因本期原材料采购量及库存商品储备量增加所致;另一方面,报告期内公司对部分存货计提的资产减值准备合计达6898.84万元,这一操作反映在财务报表中为公司资产减值损失较期初上升40.42%,公司表示该增幅主要源于淀粉库存规模增加,进而导致存货跌价准备计提金额相应增多。

受该次资产减值准备影响,公司合并报表2025年前三季度归母净利润将减少6898.84万元,凸显出存货减值对公司当期净利润的直接拖累。

值得注意,2022年三季度以及2024年三季度,双塔食品均存在存货减值准备计提行为,且这一操作导致各报告期内的资产减值产生较大损失。证券之星梳理发现,前述各期,公司因计提的存货减值损失增加导致的资产减值损失各自较上年同期增长3453.02%和773.29%,资产减值损失已成为影响公司近年三季度盈利表现的重要因素。

欧盟“双反”调查,海外业务影响难估

双塔食品常态化的存货减值叠加近年全球贸易环境中的反倾销浪潮,给公司经营带来了更大的挑战。

2023年12月12日,美国商务部发布公告,对原产于中国的进口豌豆蛋白作出反补贴初裁,裁定中国企业的补贴率为15.09%~342.53%。公司于2024年7月发布的关于美国对中国豌豆蛋白反倾销、反补贴调查结果的公告中称,公司及子公司招远君邦商贸有限公司获得的倾销税率为269.77%;公司及子公司招远君邦商贸有限公司获得的补贴税率为15.15%。

证券之星了解到,2022年,双塔食品出口至美国的豌豆蛋白金额占公司总收入的8.14%,2023年1-6月份出口至美国的金额占公司总收入的9.92%。面对上述调查结果,双塔食品表示,将加大新产品研发力度,也将持续开拓美国以外的市场。

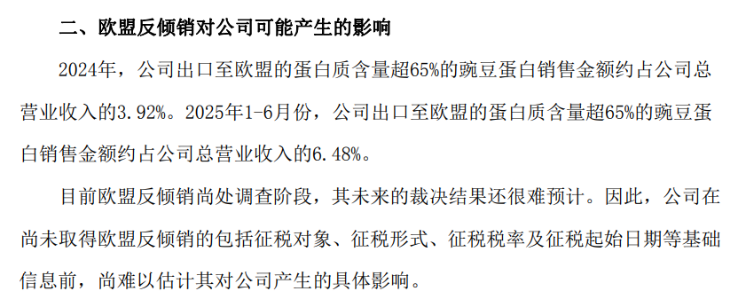

2024年4月,加拿大亦对中国豌豆蛋白启动了反倾销和反补贴调查;而在今年9月,双塔食品公告称,欧盟委员会收到欧盟豌豆蛋白生产商临时联盟提交的申诉,决定对中国产豌豆蛋白启动反倾销调查,调查产品范围包括干重基础上蛋白质含量超65%的高蛋白豌豆蛋白,涵盖所有源自豌豆(包括但不限于黄豌豆、绿豌豆)的类型等。

2024年,双塔食品出口至欧盟的蛋白质含量超65%的豌豆蛋白销售金额约占公司总营业收入的3.92%。今年上半年,该比重提升至6.48%。双塔食品表示,目前欧盟反倾销尚处调查阶段,其未来的裁决结果还很难预计,在尚未取得欧盟反倾销的包括征税对象、征税形式、征税税率及征税起始日期等基础信息前,尚难以估计其对公司产生的具体影响。

从收入贡献维度来看,海外市场是双塔食品的重要营收来源,2022年至2024年,公司海外收入占各期总营收的比重分别为35.47%、38.71%、40.91%,至2025年上半年该比重攀升至46.11%。

尽管海外收入占比逐步提高,但其收入规模呈现较明显的波动:2022年以及2025年上半年,国外收入规模各自较上年同期下降9.77%和3.08%,美国、欧盟、加拿大等核心出口地接连启动的反倾销调查或征税措施,可能影响了海外订单稳定性,进而导致海外收入规模出现阶段性下滑。

此外,公司整体产品的销售量亦呈现一定承压态势,今年上半年,公司粉丝、豌豆蛋白的销售量为4.64万吨,同比下降3.33%。

双塔食品表示,将大力开拓新兴国际市场,加强国内市场的开拓,加快海外工厂建设。今年前三季度,公司在建工程较期初增加102.82%,主要系泰国工厂新建投入尚未转固定资产所致;销售费用较上期增加36.19%,主要系订货会费用增加所致。(本文首发证券之星,作者|吴凡)

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP