证券之星 夏峰琳

在原材料价格波动与国际贸易壁垒加剧的双重挑战下,轮胎行业整体承压。作为行业龙头,赛轮轮胎(601058.SH)2025年上半年虽实现营业收入175.87亿元,同比增长16.05%,但归母净利润却同比下降14.9%至18.3亿元,呈现出“增收不增利”的局面。

证券之星关注到,在公司存货高企、短期偿债压力浮现的背景下,赛轮轮胎仍宣布中期分红近5亿元,并计划对半年亏损5.6亿元的沈阳子公司追加投资17亿元,引发市场关注。

Q2贸易关税扰动业绩,拖累整体表现

公开资料显示,赛轮轮胎成立于2002年,是中国首家A股上市的民营轮胎企业。公司核心业务是轮胎的研发、生产与全球销售,产品线全面覆盖半钢子午线轮胎(乘用车胎)、全钢子午线轮胎(卡客车胎)及非公路轮胎(工程机械胎)。

2025年上半年,受益于全球轮胎市场的温和复苏及国内汽车产业的高景气态势,赛轮轮胎产销协同发力。报告期内,公司轮胎产量达4060.05万条,同比增长14.66%;轮胎销量为3914.49万条,同比增长13.32%,产量、销量以及境内外营业收入均创下历史同期最高纪录。

财务数据显示,公司上半年共实现营业收入175.87亿元,同比增长16.05%。分区域看,境外市场表现突出,主营业务收入达134.13亿元,同比增长18.72%,成为拉动整体增长的核心动力;境内市场实现主营业务收入39.80亿元,同比增长9.21%。

不过从盈利指标看,赛轮轮胎短期业绩承压。今年上半年,公司实现归母净利润18.3亿元,同比下降14.9%;轮胎业务毛利率为24.58%,同比下滑4.38个百分点。

证券之星了解到,原材料价格波动及关税政策壁垒是影响上半年轮胎行业业绩的主要因素。赛轮轮胎指出,轮胎生产的主要原材料包括天然橡胶、合成橡胶、炭黑和钢丝帘线。2025年上半年,轮胎原材料价格整体呈现高位回落态势,但仍高于去年同期水平。具体来看,天然橡胶、合成橡胶及炭黑价格在第二季度出现下滑,一定程度上降低了生产成本;而钢丝帘线价格则持续震荡下行。

尽管二季度原材料价格环比回落,但赛轮轮胎的盈利表现并未因此优于一季度。数据显示,一季度公司实现营收84.11亿元,同比增长15.29%;归母净利润10.39亿元,同比微增0.47%。而二季度公司营收虽同比增长16.76%至91.75亿元,归母净利润却同比大幅下降29.11%至7.92亿元,拖累了上半年整体盈利表现。

经营数据显示,二季度公司共销售自产轮胎1977.1万条,对应收入88.15亿元,据此测算,轮胎产品均价为445.8元/条,同比增长5.85%,环比增长6.77%。公司解释称,由于轮胎产品种类较多、不同产品单价差异较大,均价波动主要受产品结构变化影响。此外,二季度美国实施的“232”关税及“对等关税”对轮胎贸易造成阶段性冲击。随着关税影响逐步减弱,公司预期短期业绩承压的局面有望得到缓解。

资金承压仍扩产,拟17亿加码亏损工厂

尽管上半年盈利表现有所承压,赛轮轮胎仍决定实施2025年半年度利润分配,拟向全体股东每股派发现金红利0.15元(含税),预计现金分红总额达4.93亿元。Wind数据显示,自2011年至今,公司累计分红金额已超过47亿元。

然而,在推进分红的同时,公司也面临显著的财务压力。短期偿债方面,截至2025年6月末,货币资金为59.56亿元,而短期借款与一年内到期的流动负债合计达68.89亿元,现有资金已无法完全覆盖短期债务。

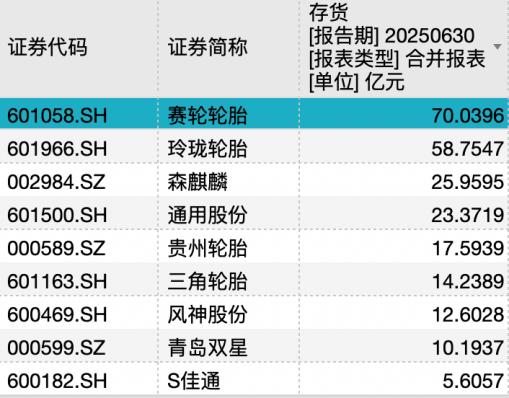

此外,存货规模持续处于高位,期末账面价值达70.04亿元,同比增长29%,在A股九家轮胎上市公司中位居榜首。高存货不仅占用大量营运资金,也潜存跌价风险。

从现金流角度看,赛轮轮胎近年来资本支出居高不下。2022年至2024年及今年上半年,公司“购建固定资产、无形资产和其他长期资产”支付的现金为36.09亿元、20.26亿元、40.24亿元、17.5亿元,合计约114亿元,而同期的经营活动现金流量净额分别为21.99亿元、53.13亿元、22.89亿元、8.84亿元,合计约107亿元,经营现金流未能完全覆盖投资支出,存在一定资金缺口。

在此背景下,公司仍计划投入17亿元建设“赛轮新和平年产330万条全钢子午线轮胎及2万吨非公路轮胎项目”,引发市场关注。该项目的实施主体——赛轮新和平(沈阳)轮胎有限公司近年来持续亏损,2024年及2025年上半年净利润分别为-4.8亿元和-5.6亿元。公司解释称,亏损主要源于原普利司通沈阳工厂终止运营及相关债务豁免,2025年7月完成股权交割后,拟通过改造扩建优化产能布局,提升供应链韧性和综合实力。

在行业周期与外部政策双重影响下,赛轮轮胎一方面通过高分红维系股东信心,另一方面以高投入扩张产能。然而,存货高企、偿债压力等问题,均对其资金管理能力提出更高要求。能否在扩张中保持财务稳健、在竞争中提升盈利质量,将直接影响其长期价值的实现。(本文首发证券之星 作者|夏峰琳)

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP