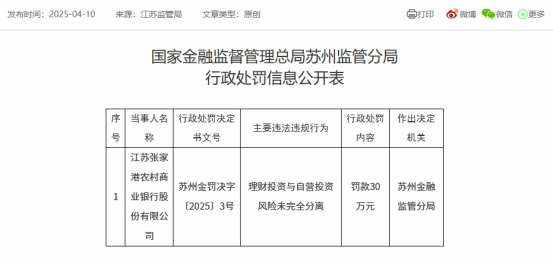

近日,国家金融监督管理总局苏州监管分局发布行政处罚信息公开表显示,江苏张家港农村商业银行股份有限公司(下称“张家港行”)因理财投资与自营投资风险未完全分离,被罚款30万元。

证券之星注意到,这是张家港行首次因此类事项被罚,去年9月,张家港行旗下分支机构曾因承兑汇票贸易背景真实性审核不到位,依据相关审慎经营规则,遭监管对其罚款35万元。

通常来看,农商行进行理财投资通常是按照与客户事先约定的投资计划和收益与风险承担方式,对客户资金进行投资管理的业务活动。自营投资则是农商行运用自有资金进行的投资活动,其投资收益归农商行自身所有,同时也承担相应的投资风险。

据业内人士分析,上述违规行为有可能是理财子公司或专门的理财业务部门没有做好理财与自营投资的清晰剥离,导致出现了操作上的混淆和风险的传递。

证券之星注意到,今年3月底,张家港行发布了去年成绩单,报告期内,该行资产总额达2189.08亿元,较上年末增长5.69%。其中,存款总额达1666.31亿元,贷款总额达1373.16亿元,较年初分别提升6.44%和8.04%。

业绩方面,该行2024年度实现营业收入47.11亿元,同比增长3.75% ,实现归属净利润18.79亿元,同比增长5.13%。

值得一提的是,张家港行净收入中的利息净收入呈现下行态势。2024年度,利息净收入实现33.79亿元,同比减少12.55%。

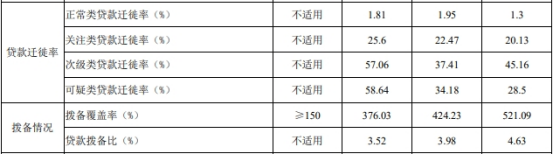

此外,在资产质量方面,截至2024年度末,该行不良贷款率达0.94%,较2024年三季度末的0.93%环比增长0.01个百分点,同时其三大贷款迁徙率指标表现不佳。

其中关注类贷款迁徙率从2023年的22.47%上升至25.6%;次级类贷款迁徙率则由37.41%增至57.06%,可疑类贷款迁徙率则涨到了58.64%,较去年提升了超20个百分点。

拨备情况方面,截至2024年末,张家港行拨备覆盖率376.03%,较上期环比减少34.57个百分点。实际上该行拨备覆盖率已经连续第二年下滑,从521.09%降至424.23%,此番再次下降后,虽然满足监管要求,但风险抵补能力明显较往年下降。

此外,张家港行近三年贷款拨备比也连续降低,分别为4.63%、3.98%、3.52%。

2024年在公司内部管理上,张家港的人员合规意识方面也曾出现问题,2024年11月,据张家港行公告披露,该行独立董事裴平的配偶徐炜于10月14日买入1060张张行转债,成交金额11.62万元,又于当天卖出450张,成交金额4.93万元,构成短线交易行为。据该行核实,徐炜在交易时将123048错输为128048,导致此次违规交易。

张家港行目前正面临利息净收入下滑、不良贷款率波动、贷款迁徙率指标恶化以及拨备覆盖率连续下滑等问题,加之近期因理财投资与自营投资风险未完全分离被处罚,一定程度上反映出其在业务风险管控和经营稳健性上仍需持续加强。(本文首发证券之星,作者|李朋)

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP