今天的文章,我们继续来聊一聊白酒。

每逢岁末年初,各大酒企都会对来年经营情况做一定展望和规划,尤其在当下市场形势略显疲软的背景下尤为关键。客观合理的规划,不仅能够为酒企自身明晰方向,同时也能让投资者心中有“底”。

不少朋友对此也是比较关注,所以今天的文章,我们就借着机构的最新研报,来感受一下各大企业的来年展望,以及机构们的研判观点。

以下为主要内容:

首先是对目前环境的反馈:

华创证券研报提及,今年因需求偏弱,渠道信心、利润、资金等均有受挫,节奏较往年有所扰动延迟。具体表现为:

1.四季度多数酒企基本未追加未完成的回款和发货,渠道反馈24年回款完成进度普遍停留在国庆前的70%-90%不等;

2.来年目标及合同签订、春节回款等时点较晚,酒企务实调低来年增速(头部酒企目标增速多降至5%-10%左右);

3.11-12月动销降幅环比中秋国庆有所好转,但仍偏淡。电商对价格扰动加大,400-1000元品牌价格波动幅度加大,350元以下品牌价格、周转相对稳定。

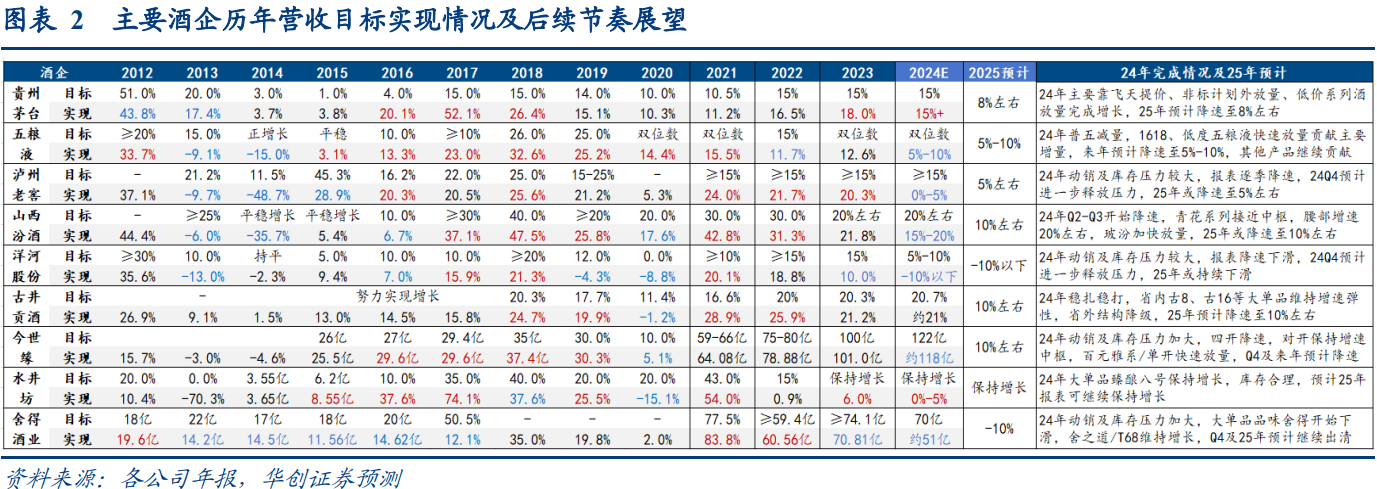

具体酒企对于明年政策上:

华创证券依据渠道调研反馈如下(仅供参考):

·茅台24年15%目标增速不变,25年预计增速降至高个位数;

·五粮液24及25年预计增速降至5%-10%,春节回款进度要求40%,费用支持力度较强。

·老窖Q4未追加回款发货,来年目标增速10%-20%(包含今年未发货部分),折算报表预计为低个位数,春节回款要求12月底前完成35%-40%;

·汾酒25年目标调整至10%上下,预计1月初开启春节回款;

·古井、今世缘、迎驾等来年目标双位数增长;

·水井目标保持增长;舍得24Q4及春节均以去库存为主。

(点击放大图片)

机构对于行业的展望如下:

目前渠道及市场对春节动销预期均不高,华创判断预计春节动销降幅环比中秋国庆或可收窄好转。理由是宏观政策转向明确,多地发放消费券,等刺激;以及春节旺季的虹吸效应,今年春节假期比以往多一天,需求端或有一定刺激作用等。

但是考虑到去年春节基数不低、当前库存尚高,所以华创预计春节整体以消化库存为主,需求切实回暖仍需看至来年下半年。

对此中金公司也是类似判断:中金认为,2025年,行业整体或呈前低后高的弱复苏走势,上半年行业将以磨底为主,下半年需求或有所修复带动行业稳步开启弱复苏进程。

招商证券判断,2025年从供给侧来看,酒厂陆续表达审慎态度,收缩是25年主基调。需求层面,政策驱动下的商务需求回暖为25年的核心投资要点,预计高端酒率先承接。

并认为,当下白酒板块估值位于过去10年13%分位,龙头公司股息率在3%+、4%+水平,安全边际充分,当下龙头白酒股票的机构仓位也降至近三年最低水平,低预期、低关注度下,预期差有望体现。

...

整体来看,市场普遍放低预期的情况下,机构对于头部白酒明年的表现,整体上还是相对审慎乐观。

关于白酒,研究院历史文章分享过不少,总体来看,我们长期依然看好高端白酒的成长空间,只不过从当下环境来看,市场反映的预期的确不算乐观,所以要考虑极端。

但对于高端白酒,尤其是茅台这样的公司,我们认为即便不考虑增长,仅从内含收益率角度看也比A股绝大多数公司划算,逻辑也说了很多遍。

大家感兴趣的可回顾文章:

我们看好的行业涨停了

持有茅台的进来按个摩

旗帜鲜明更加看好茅台

投资白酒的关键是这些

茅台又到互道XX的时候

PS:本文仅为观点数据分享,不做投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP