�ڹ���Ӫ������Ʒ��ҵ��չ����쳵��֮�ʣ�“����Ʒһ��”��������(300146.SZ)��ҵ��ȴ���ϵ��ˡ�����ǰ�����ȣ���������ҵ�������ˮ�����й�ĸ���������“��ն”��

�����ǵ������ȱ��ָ�Ϊ�ҵ�����ĸ��������ӯת����

֤ȯ֮��ע�����Ӫ���ݲ�����֮�£���������������ӪƷ�����������“ή��”��������Ʒ��“��������”���뽵�������ɡ���֮��Ӧ�ģ�����������Ӫ��ֽ���Ҳ���ֽϴ��½�������ִ���ƽ���20��Ԫ����칫¥����ΪҲ������С�����顣

Q3��ӯת��

��������������1995�꣬��2010��ͷ��“����Ʒ��һ��”�Ĺ��½�ʱ��г���ŷ�������ʾ��2023���й�ά��������ʳ�������ҵ�����������ݶ�Ϊ10.4%���Ⱦӵ�һλ��

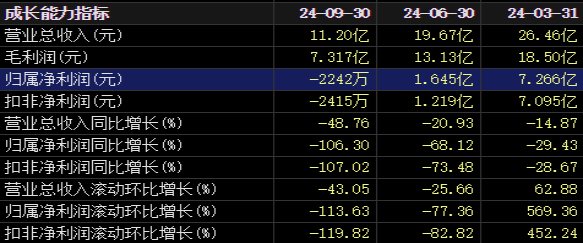

֤ȯ֮��ע���2024��������������ʼ��������ƣ���ļ�����ǰ�����ȣ���������ʵ��Ӫҵ����Լ57.34��Ԫ��ͬ���½�26.33%����ĸ������8.69��Ԫ��ͬ���½�54.31%���۷Ǻ�����8.07��Ԫ��ͬ���½�55.11%��

��������������“��������”“������”“lifespace”�ȶ��Ʒ�ƣ���Ʒ���ǵ��ۡ���ԭ���ס�����ά���صȡ���������������ҪƷ�ƽ���ǰ�����Ⱦ����ֲ��ѣ���Ʒ��“��������”ʵ������31.94��Ԫ��ͬ���½�29.2%��“������”ʵ������6.98��Ԫ��ͬ���½�29.9%��“lifespace”���ڲ�Ʒʵ������2.71��Ԫ��ͬ���½�29.55%������LSGʵ������6.84��Ԫ��ͬ���½� 11.66%��

������������������������Ҳ�������������������У���������ʵ������31.09��Ԫ��ͬ���½�29.08%����������ʵ������25.86��Ԫ��ͬ���½�23.36%��

֤ȯ֮��ע��������ϰ�����������ʵ��Ӫҵ����Լ46.13��Ԫ��ͬ���½�17.56%����ĸ������Ϊ8.91��Ԫ��ͬ���½�42.34%�����ǽ�ʮ����������������������һ���б��ɼ��������˵������ȣ�����������Ӫ�����ݽ�һ���½�����ĸ��������dz��ָ�ֵ��ͬ���»�106.3%��

��ǰ����2024 ��������ҵ��Ͷ���ߵ绰���ϣ�����������ʾ�����꣬�����ѻ������������仯����ҵ�����Ӿ�ı����£���˾��������Ӫ����Ϊ����Ŀ�꣬�۽�����Ʒ�ơ���������������Ʒ�࣬������������Ʒ����Ӫ���Ժ���ԴͶ�ţ��������ȣ���˾�ƶ�������IJ�Ʒ���������Ľ�������ԭ�滮��������Ӫ�����Թ�˾ҵ�������ϴ��ѹ����Ӱ�졣

“������������2024��ǰ������ҩ��������ģͬ���½���������������˫λ��������������Ȥ��������������������ͳ��������һ��������ѹ��������������������������� ”��������������˵��

�ֽ�����ѹ��ִ����¥

��ҵ���������ϣ����������������¥����Ҳ���ܹ�ע��

2023��4�£���ʱ������������ƣ�Ϊ�������ӪЧ�ʣ����Ŀǰ����Ӫ��λ���÷�ɢ���칫�������ŵľ��棬�����������˲ŵ�����������ͨ��������Ȩ���չ��㱨ӯ����Ȩ����ʽ���������ܼ�18.3��Ԫ�������ʽ���λ�ڹ����л��������Ҵ����918�ŵĹ㱨�ƻ���ҵ�칫¥������Ӧ������ʹ��Ȩ���ܼ����ݻ��ʽ������56970ƽ���ס�

���彻������ʵʩ����һ����㱨ӯ��������Ŀ��ҵ��18��(������1804��Ԫ)��22�㹲��51������Ԫ���ڶ��ι���㱨ӯ��100%�Ĺ�Ȩ����һ������ʣ����ҵ��

����9�£�����������¶�Ľ�չ������ʾ��2023��6�£�������ҵ���������ν���һ������ɡ���㱨ӯ����������ֽ����Ӫ�ʽ�������˰�ʲ�����˾��Ҫ֧���ֽ�ȡ�øò����ʲ������µڶ���֧��������ӣ����ι���칫¥����֧���ۿ�Ϊ19.56��Ԫ��

�Դˣ���Ͷ������“����칫¥�Թ�˾δ������˵�Ӱ��”������������ʾ���칫¥�۾�Ԥ�ƶ�����˲���һ��Ӱ�죬�۾ɽ��Ԥ��ÿ��Լ6000-7000��

2024���ϰ��꣬�����������۷������µ���������ܷ�Ϊ292.52��Ԫ�������������µ�������ܷ�Ϊ1562.76��Ԫ������ǰ�����������㣬ȫ���������ܷѲ�����4000��Ԫ��Զ�����칫¥һ����۾ɷѡ�

ֵ��һ����ǣ�����ǰ����������������Ӫ��ֽ�������Ϊ3.41��Ԫ����ȥ��ͬ���½�74.66%����Ҫϵ�������ۻؿ�������¡�

���ҵ���»��;�Ӫ��ֽ����ļ��٣��������й�˾������ʱ���֧������ʳ������������ִ�⻨��20��Ԫ��¥���˲��⡣(������֤ȯ֮�ǣ�����|������)

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP