在去年增收不增利后,老白干酒(600559.SH)今年上半年迎来业绩反转。今年上半年老白干酒营利双增,其中归母净利润增幅超过营收增幅。

证券之星注意到,老白干酒归母净利润大增背后,得益于产品结构优化,高中档酒销售收入增加及降本增效两方面原因。尴尬的是,产品结构的调整不仅没有提升毛利率反而较去年同期出现下滑。

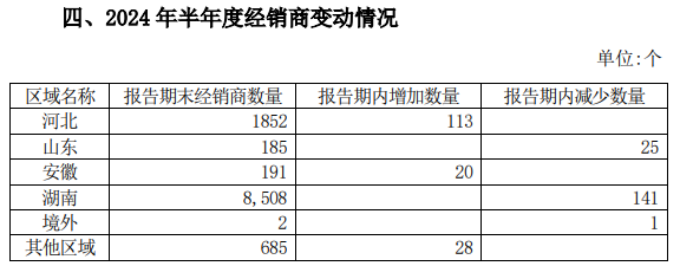

作为河北地区唯一一家上市白酒企业,老白干酒通过并购方式向外省扩张,湖南是其第二大销售市场。诡异的是,上半年湖南罕见成为老白干酒在国内增长最慢的地区,该地区仅半年经销商数量就大幅锐减了141家。

销售费用率行业居前

今年上半年,老白干酒实现营业收入约24.7亿元,同比增长10.65%;归母净利润3.04亿元,同比增长40.25%;扣非后净利润2.78亿元,同比增长46.41%。

老白干酒认为,上半年净利润增长主要与两方面原因有关,首先是持续优化产品结构,对标竞品,加强产品创新,对核心产品进行优化升级,产品竞争力不断增强;以及通过品牌建设,加强与消费者互动沟通,公司高中档酒销售收入增加。

根据财报,老白干酒改变了以中高低档进行产品分类的方式,而是以100元作为划分产品档次的分界线。100元以上的产品主要代表有1915衡水老白干酒、十八酒坊(甲等20)、十八酒坊(甲等15)、衡水老白干(古法20)、衡水老白干(五星)、武陵上酱、39°太平龙印升级版、文王皇宫宴、不惑、40.8°文王贡酒专十二、36°孔府家酒·朋自远方6等;100元(含100元)以下的产品主要代表有十八酒坊(8酒)、十八酒坊(王牌酒)、38°和顺1975金爵升级版、武陵飘香、40.8°文王贡专九(压罐版)、40.8°文王贡专六(蓝色压罐版)、36°孔府家酒·折桂等。

今年上半年,老白干酒100元以上产品实现营收12.53亿元,同比增长19.66%;100元以下产品实现营收11.99亿元,同比增长12.93%。

实际上,在白酒企业中,通常来说达到500-800元每500ml的价位,才属于中高端产品。

不过,产品结构的调整并未体现到整体毛利率上,上半年老白干酒的销售毛利率为65.84%,同比下降1.33个百分点。

证券之星注意到,老白干酒归母净利润增幅高于营收增幅,还在于缩减了开支。今年上半年,老白干酒销售费用和管理费用分别为6.63亿元、1.88亿元,分别同比下降了3.66%、11.6%。

细看财报,上半年广告费和市场推广费并未减少,主要减少的是促销费,由去年同期的2.32亿元缩减至1.69亿元。

不过,与同行相比,老白干酒的销售费用率依旧在行业高位。据统计,老白干酒今年上半年的销售费用率为26.83%,在20家白酒上市公司中排名第五。

收入规模上,老白干酒与金徽酒、口子窖、舍得酒业相近,前述三家酒企今年上半年的销售费用率分别为19.16%、15.04%、20.12%,均低于老白干酒。

在下半年白酒消费趋势依旧严峻的情况下,老白干酒是否会继续降低费用投放成为投资者关注的重点。

近日,老白干酒总经理赵旭东在2024年半年度业绩说明会上回应称,公司将持续降本增效。降本主要包括生产、管理、后勤等关键环节,增效主要是在营销方面确保费用的精准投入和有效使用,降低全年费销比,推动公司盈利能力和管理水平提升。

不过,也有观点认为,降本增效有助于短期提高利润,但长期来看对公司品牌价值提升及全国化扩张无益。

湖南区域半年少了141家经销商

据了解,老白干酒是河北地区唯一一家上市白酒企业,其通过并购方式向外省扩张,完成在河北、湖南、安徽、山东四个主要省份的布局。目前旗下有衡水老白干酒、乾隆醉板城烧锅酒、文王贡酒、武陵酒和孔府家酒子品牌。

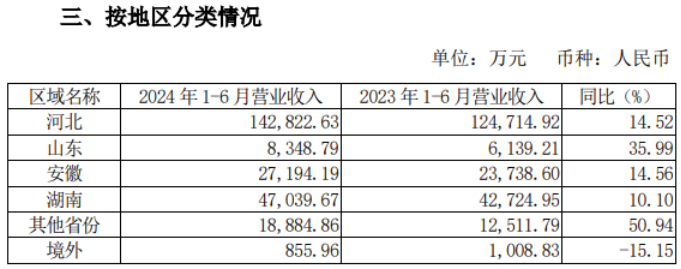

在老白干酒收入构成中,河北地区一直是主阵地。今年上半年河北贡献14.28亿元的营收,同比增长14.52%,占总营收的近六成。

河北之外,湖南是老白干酒的又一重要销售市场,今年上半年该地区营收为4.7亿元,同比增长10.1%。

证券之星注意到,过去三年,老白干酒在湖南地区一直呈高增长发展态势,营收从2021年的5.37亿元增长至2023年的9.78亿元。作为公司盈利能力最强的市场,湖南主要销售的武陵系列酒产品还是老白干所定义的中高档酒,承担着拉高盈利指标的职责。

不过,今年上半年,湖南罕见成为老白干酒在国内增长最慢的地区。对此,在业绩说明会上,有投资者追问个中原因。

赵旭东表示,武陵酒作为湖南地区的知名品牌,近年来以其独特的品质和品牌影响力,在市场上取得了显著的成就。自2018年被收购后,武陵酒的年收入从不足2亿元迅速增长,到2023年已经达到9.78亿元,显示出强劲的增长势头。2024年上半年,武陵酒实现营收4.92亿元,这一数据表明武陵酒继续保持了良好的增长趋势。

众所周知,白酒主要依赖于经销模式,经销商数量变动一定程度上影响了老白干酒的业绩表现。

根据财报,今年上半年,老白干酒湖南地区的经销商不仅没有增加,反而大幅减少了141家。

对此,赵旭东回应称,湖南武陵酒采用直达终端的经营模式,经销商以终端烟酒店居多,上半年公司加强对经销商的管理和考核,对不满足考核条件的经销商终止合作,推进经销商优胜劣汰所致。

赵旭东还提到,武陵酒作为十七大名酒、三大酱香酒之一,发展规划主要为深耕常德、布局湖湘、进军全国三步走,目前主要还是深耕湖南市场,利用其地理和文化的优势,扩大其品牌的影响力和市场份额,进一步巩固和提升在当地的市场地位。公司5家白酒企业均是地方区域酒企,现在各自聚焦本地区域市场发展,公司在不断深化本地区域市场建设的同时,也在有序的扩展省外市场。(本文首发证券之星,作者|刘凤茹)

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP