8月27日,硅料巨头大全能源(688303.SH)盘中创下历史最低点。当晚,公司实际控制人、董事长徐广福提议回购,拟以自有资金0.5亿元(含)至1亿元(含)回购公司股份。今日大全能源收涨2.57%,提议回购的举措已有提振效果。但今年以来,大全能源股价走势低迷,此前公司方面已试图采取措施稳定股价,但依旧难挡颓势。所以此番效果能维持多久,仍要打一个问号。

证券之星注意到,股价低迷背后,大全能源业绩承压。根据2024年半年报,大全能源上半年营收、净利双双下滑,其归母净利润更是以三位数的降幅跌至亏损,也是上市后首次中报亏损。其盈利能力遭受重挫主要是受硅料市场供需不平衡影响,多晶硅价格大幅下跌所致。由于第二季度硅价击穿成本线,大全能源第二季度巨亏10亿元,拖累了整体业绩,上半年毛利率也暴跌55个百分点至个位数。

股价低迷,频频开启“稳价”措施

距离上一轮3.15亿元回购完成仅一周,徐广福提议再次回购股份。

根据8月27日晚间发布的公告,此次回购价格不高于公司董事会通过回购决议前30个交易日公司股票交易均价的150%,回购总额在5000万元(含)至1亿元(含),回购资金来源为公司自有资金,回购的股份将用于股权激励或员工持股计划。

对于回购的原因,大全能源表示基于对公司未来持续发展的信心和对公司价值的认可。但在外界看来,更多的是意在护盘维稳。

就在8月27日,大全能源股价低开低走,盘中下探至16.68元/股的历史新低,最终收跌9.31%。对于股价大跌,大全能源相关人士向媒体表示,股价下跌或许与半年报出现亏损有关。其一,投资者可能对亏损情况没有做好充分的心理准备;其二,货币资金与一季报相比有所减少,也可能引发了一定程度的恐慌心理。

8月26日,大全能源披露了2024年半年报,公司上半年实现营收45.84亿元,同比下降50.84%;对应归母净利润亏损6.7亿元,同比下降115.14%。这也是大全能源自2021年7月上市以来首次出现半年度亏损。

业绩由盈转亏主要是因为上半年受供需失衡、市场博弈以及下游采购策略调整、库存高企等多方面因素影响,多晶硅价格持续走低。

财务数据显示,大全能源经营活动产生的现金流量净额同比下滑164.07%至-34.65亿元,去年末为87.41亿元。

证券之星注意到,今年以来,大全能源股价整体处于下行态势,年初至今股价已跌近四成。截至8月28日收盘,报17.58元/股,涨幅2.57%。提议回购后,股价已有回暖,但能持续多久目前仍存疑。

就上轮回购而言,其回购价格在18.19元/股-40.58元/股,但目前股价低于回购价,意味着上轮超3亿元回购已经被深套。

此外,因股价低迷,大全能源相关股东在7月还延期解禁了限售股。7月21日晚间,大全能源控股股东开曼大全及其全资子公司重庆大全和公司副董事长徐翔自愿延期解禁15.73亿股限售股,占公司总股本的比例为73.34%,自愿延期解禁至2025年1月21日。同时,徐广福承诺,自2024年7月23日起6个月内,不以任何方式减持直接持有的公司股份。

前述限售股股份的限售期本应至7月22日,若按7月22日大全能源收盘价18.96元/股来计算,上述限售股市值约为298亿元。

业内人士表示,巨额解禁对于上市公司而言,意味着市场上将有大量股票进入流通,可能导致股价短期内承受巨大的抛售压力。虽然解禁延期意在稳住盘面,但从目前股价走势可以看到,效果并不理想。

毛利率暴跌,硅价Q2跌穿成本线

资料显示,大全能源的主要产品为高纯多晶硅,主要应用于光伏行业,处于光伏产业链的上游环节。

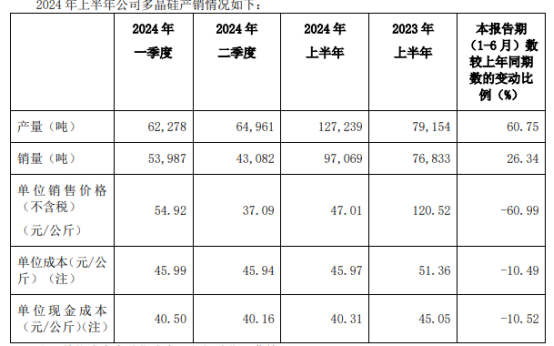

上半年,大全能源内蒙古二期10万吨高纯多晶硅项目顺利投产,公司实现多晶硅产量12.72万吨,并实现销量9.71万吨,分别同比增长60.75%、26.34%。根据中国光伏行业协会数据,2024年上半年我国国内多晶硅生产总量约106万吨,期间大全能源的多晶硅产量占国内多晶硅产量的12%,规模在业内稳居第一梯队。

证券之星注意到,虽然大全能源上半年产销双增,但多晶硅跌价依旧给经营带来了不小冲击。上半年多晶硅单位售价同比下滑60.99%至47.01元/公斤,去年同期的售价为120.52元/公斤。

其中,大全能源更是在Q2出现了量价齐跌的情况。其Q1及Q2的销量分别为5.4万吨、4.31万吨,单位售价分别为54.92元/公斤、37.09元/公斤,可见第二季度跌价情况更严重。

相比之下,Q2的成本却维持得较为稳定。Q1及Q2的单位成本分别为45.99元/公斤、45.94元/公斤,单位现金成本分别为40.5元/公斤、40.16元/公斤。综上来看,第二季度的单位售价已分别击穿单位成本及现金成本。

受成本与售价倒挂影响,大全能源Q2业绩环比转亏,拖累了上半年整体表现。Q1分别实现营收、归母净利润29.82亿元、3.31亿元,Q2营收、归母净利润则分别为16.02亿元、-10.01亿元,环比降幅分别为46.27%、402.7%。

半年报显示,上半年,多晶硅供需结构失衡加剧导致产品价格跌破行业现金成本,全行业面临亏损压力,多晶硅企业间盈利差距逐步显现,进而加快了业内产能的出清速度。据中国光伏行业协会发布不完全数据统计,2024年上半年已有超30万吨多晶硅项目宣布终止(中止)或延期,产能增速明显放缓。2024年6月末,多晶硅价格逐步企稳进入L型磨底阶段。

证券之星注意到,大全能源上半年整体毛利率为2.63%,同比下降了55.04个百分点,去年同期的毛利率为57.67%。另外,其营业成本也居高不下,走势与营收背离,同期营业成本高达44.63亿元,同比增长13.06%。

为了更好地控制成本、稳定产品价格以及减少不必要的现金消耗。大全能源调整了年度例行检修计划时间窗口期,并自第三季度起阶段性调整装置生产负荷。公司预计第三季度多晶硅产量4.3万吨-4.6万吨,2024年全年预期产量调整为21万吨-22万吨。(本文首发证券之星,作者|陆雯燕)

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP