8月26日,老板电器(002508.SZ)交出了一份近三年来最差的中报成绩单,公司在今年上半年出现营利双降的情况。

证券之星注意到,近年来,老板电器一直试图打造以烟灶消(即油烟机、燃气灶、消毒柜)产品群、电气化烹饪产品群、水厨电产品群三大品类协同发展的格局,但目前来看发展并不顺利。

目前,老板电器各品类之间发展并不均衡,公司仍依赖以“烟灶消”为代表的产品群,其余两个产品群的营收规模化仍相对较小。不仅如此,公司还出现毛利率下滑、修渠道市场份额大幅下降等问题。

或与业绩下滑有关,8月27日,公司股价低开低走,最终报收18.31元/股,跌幅5.08%,创年内新低,当前总市值为172.87亿元。

产品线几乎全部沦陷

公开资料显示,老板电器专注于厨房电器产品的研发、生产、销售和综合服务的拓建,提供包括吸油烟机、燃气灶、洗碗机、蒸烤一体机、集成灶等家用厨房电器套系解决方案。

据2024年半年度报告显示,报告期内,老板电器实现营收47.29亿元,同比下滑4.16%;归母净利润为7.59亿元,同比下滑8.48%,这是近三年来,公司半年报营收首次下滑。

证券之星注意到,公司Q2的业绩拖累了整个上半年的业绩表现。2024年Q1及Q2,公司的营收分别为22.37亿元、24.92亿元,同比变动幅度分别为2.75%、-9.63%;归母净利润分别为3.98亿元、3.61亿元,变动幅度分别为2.49%、-18.15%,Q2净利润下滑程度高于营收。

目前,老板电器将公司产品主要分为三大品类,第一品类以“烟灶消”为主;第二品类指以蒸烤一体机、蒸箱、烤箱为代表的电气化烹饪产品群;第三品类以洗碗机、燃气热水器、净水器等产品。

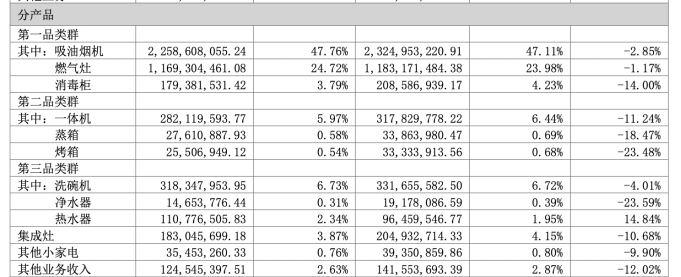

证券之星注意到,公司当前的营收主要依赖于以“烟灶消”为代表的第一品类。在2024年上半年,公司第一品类占营收比重为76.27%;第二品类和第三品类占比分别为7.09%、16.64%。

细分到产品来看,今年上半年,除了热水器产品营收有所增长之外,其余产品均出现不同程度的下滑。

具体来看,2024年上半年,公司的王牌产品吸油烟机实现收入22.59亿元,同比下滑2.85%,而燃气灶以及消毒柜产品收入分别为11.69亿元、1.79亿元,下滑幅度分别为1.17%、14%。

在第二品类及第三品类中,蒸烤一体机、蒸箱、烤箱、热水器、集成灶产品的收入均出现了两位数的下滑。其中,烤箱和净水器两个产品下滑幅度最大,分别下滑23.48%、23.59%。

从品牌上来看,老板电器目前有四大品牌,其中核心老板主品牌定位于中高端市场,帝泽品牌布局超高端市场,名气品牌主打性价比,金帝品牌则主要布局集成灶等新兴品类。

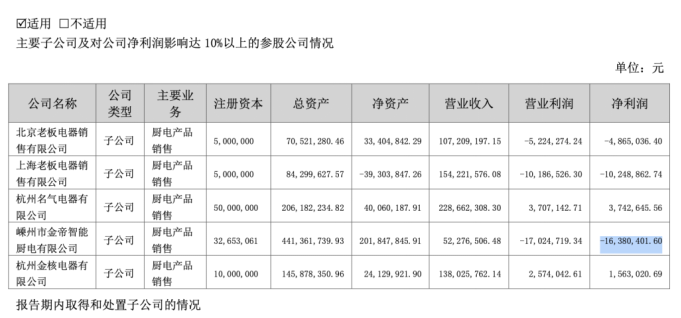

证券之星注意到,负责金帝这个大品牌的公司--嵊州市金帝智能厨电有限公司(下称金帝智能)至今未能扭亏。2024年上半年,该公司的净利润-1638.04万元,较上一年同期的-1089.28万元相比,亏损程度有所扩大。

除了金帝智能之外,老板电器另外两家重要的子公司--上海老板电器销售有限公司(下称上海老板)和北京老板电器销售有限公司(下称北京老板)也在亏损。

其中,北京老板净利润为-487万元,上海老板净利润为-1025万元。

精装修渠道市场份额大幅下滑

作为中国厨房电器行业龙头企业之一,老板电器在销售渠道上具有一定优势,目前已形成线下零售、线上电商、精装修工程三大渠道为主的格局。

尤其是在精装修渠道上,厨电作为房地产的紧密相关的行业,早年间的老板电器通过该渠道,与诸多国内大型房地产开发商进行深度合作。根据奥维地产报告显示,在2023年上半年,公司的“老板”吸油烟机在精装修渠道市场份额为34.8%,位居行业第一。

证券之星注意到,在今年上半年,公司的“老板”吸油烟机在精装修渠道市场份额出现大幅下降,同比下滑了11.4个百分点,为23.4%,排名第二,公司已丢失第一名的宝座。

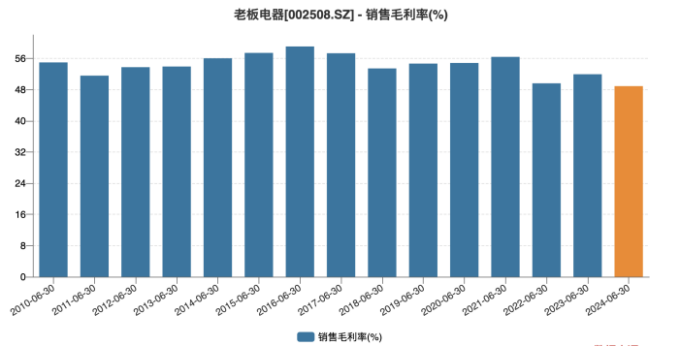

此外,老板电器的毛利率近年来也有下滑之势。2021年上半年至2023年上半年,公司的毛利率分别为56.38%、49.65%、51.93%。

公司的毛利率在2022年出现下滑,随后在2023年有所恢复,回到50%以上水平。不过,在2024年上半年,公司的毛利率再次跌至50%以下,为48.88%,同比下滑了3.05个百分点,更是创下了自上市以来的同期新低。

分产品来看,老板电器的吸油烟机和燃气灶的毛利率均出现了下滑,分别为50.79%、53%,同比下滑了4.31个百分点、3.52个百分点。(本文首发证券之星,作者|李若菡)

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP