ЩсЕУОЦвЕ(600702.SH)дкШЅФъЙщФИОЛРћШѓЕЭдіГЄжЎКѓЃЌНёФъЩЯАыФъЯнШы“ЪЇЫй”ЃЌМШВЛдіЪевВВЛдіРћЁЃетБГКѓЃЌЩсЕУОЦвЕГжајВЛЖЯМгТыгЊЯњЃЌЕЋШдШЛДјВЛЖЏЯњСПЕФдіГЄЃЌПЩМћЦфЯњЪлЖЫе§УцСйВЛаЁЕФбЙСІЁЃВЛНіШчДЫЃЌНёФъЩЯАыФъЩсЕУОЦвЕЯжН№СїЁЂКЯЭЌИКеЎЕШКЫаФжИБъГіЯжУїЯдЫЅЭЫЁЃ

ОЁЙмВЦБЈЗЂВМКѓЛёЖрМвШЏЩЬ“СІЭІ”ЃЌЕЋетбљвЛЗнВЛМАЪаГЁдЄЦкЕФвЕМЈЃЌФбвдЛНЦ№ЭЖзЪепЕФШШЧщЁЃМЬ8дТ22ШеЙЩМлЯТЕј9%КѓЃЌ23ШеМЬајЯТЕј3.78%ЃЌХЬжаДДЯТ43.76дЊ/ЙЩЕФаТЕЭЁЃ

жЄШЏжЎаЧзЂвтЕНЃЌЖЏЯњВЛзужЎЯТЃЌЩсЕУОЦвЕЕФВњФмРЉеХШддкМЬајЁЃШчНёЃЌетБЪИпДя70вкдЊдіВњРЉФмЯюФПе§УцСйЭЖВњЦкЯоЁЂЭЖНЈзЪН№вдМАВњФмРћгУТЪЯТЛЌЕФШ§жиФбЙиЁЃ

жаБЈгЊРћЫЋНЕ

ЮЊСЫЬсЩ§ЦЗХЦЦиЙтЖШКЭЪаГЁгАЯьСІЃЌЩсЕУОЦвЕдкгЊЯњЩЯеЙЯжГіИќМгЛ§МЋЕФзЫЬЌЁЃ

НјШы2024ФъЃЌЩсЕУОЦвЕЕФРЯОЦЦЗМјРрЦьНЂЛюЖЏ——“ЩсЕУРЯОЦЪЂбч”дйЖШЦєКНЃЌВЂЪзДЮвдЛЇЭтаЮЪНССЯрЁЃетвЛДДаТОйДыВЛНіЮЊЯћЗбепДјРДСЫГСНўЪНЕФЦЗМјЬхбщЃЌИќДЋДяСЫЩсЕУРЯОЦЫљдЬКЌЕФ“ЩњЬЌ”РэФюгыЮФЛЏФкКЁЃ

ДЫЭтЃЌЩсЕУОЦвЕЛЙРћгУЖржжЧўЕРНјааЦЗХЦаћДЋгыЭЦЙуЃЌШчЭЈЙ§ЕчЪгЙуИцЁЂОчМЏжВШыЕШаЮЪНЃЌЪЙЦЗХЦаЮЯѓЩюШыШЫаФЃЛдкжюШчЮЂВЉЁЂЖЖвєЕШЩчНЛУНЬхЦНЬЈЩЯЃЌЭЈЙ§ДДвтФкШнгыЛЅЖЏЛюЖЏЃЌВЛЖЯРНќгыЯћЗбепЕФОрРыЃЌдіЧПЦЗХЦШЯжЊЖШЁЃ

ЗДгГЕНВЦБЈЩЯЃЌЩсЕУОЦвЕНёФъЩЯАыФъЕФЯњЪлЗбгУДяЕН6.58вкдЊЃЌЭЌБШдіГЄСЫ6.46%ЃЌЦфжаЭЖШыЕНЙуИцаћДЋМАЪаГЁПЊЗЂЕФЗбгУЮЊ2.82вкдЊЁЃ

жЄШЏжЎаЧзЂвтЕНЃЌ2020ФъЩЯАыФъЁЂ2021ФъЩЯАыФъЁЂ2022ФъЩЯАыФъЁЂ2023ФъЩЯАыФъЃЌЩсЕУОЦвЕЕФЯњЪлЗбгУЗжБ№ЮЊ2.34вкдЊЁЂ3.48вкдЊЁЂ5.26вкдЊЁЂ6.18вкдЊЁЃПЩМћЃЌЩсЕУОЦвЕЖдЯњЪлЕФвРРЕЖШдкЩ§ЮТЁЃ

оЯоЮЕФЪЧЃЌИпЖюЕФЭЖШыЮДФмзЊЛЛГЩЪеШыЁЂРћШѓЕФдіГЄЁЃ2024ФъЩЯАыФъЃЌЩсЕУОЦвЕЪЕЯжЕФгЊвЕЪеШыдМ32.71вкдЊЃЌЭЌБШЯТНЕ7.28%ЃЛЙщЪєОЛРћШѓ5.91вкдЊЃЌЭЌБШЯТНЕ35.73%ЃЛПлЗЧКѓОЛРћШѓ5.79вкдЊЃЌЭЌБШЯТНЕ35.51%ЁЃОгЊЛюЖЏВњЩњЕФЯжН№СїСПОЛЖюИќЪЧЭЌБШгЩгЏзЊПїЃЌЮЊ-2055.32ЭђдЊЁЃ

В№НтРДПДЃЌжївЊЪЧЪмQ2ЕФЭЯРлЁЃЩсЕУОЦвЕНёФъQ2гЊвЕЪеШыЁЂЙщЪєОЛРћШѓЗжБ№ЮЊ11.65вкдЊЁЂ4058ЭђдЊЃЌЭЌБШЯТНЕ22.61%ЁЂ88.4%ЃЌЛЗБШЯТНЕ44.66%ЁЂ92.63%ЁЃ

СНДѓВњЦЗЯпШЋЯп“ЪеЫѕ”

ЖдгкЩЯАыФъвЕМЈЭЌБШЯТНЕЕФдвђЃЌЩсЕУОЦвЕдкЙЋИцжаНтЪЭГЦЃЌ2024ФъЩЯАыФъЃЌАзОЦаавЕећЬхШдДІгкЕїећЦкЃЌЪмОМУЛЗОГгАЯьЃЌДЮИпЖЫАзОЦЩЬЮёашЧѓВЛМАдЄЦкЃЌбчЯЏГжајдіГЄЕЋЬхСПЩааЁЃЌЙЋЫОДЋЭГгХЪЦВњЦЗЦЗЮЖЩсЕУДІгкНзЖЮадШЅПтДцНзЖЮЁЃ

ФПЧАЩсЕУОЦвЕКЫаФЦЗХЦЮЊ“ЩсЕУ”“ућХЦ”ЃЌжївЊВњЦЗгаГЌИпЖЫВњЦЗЬьзгКєЁЂЩсВЛЕУЁЂЭЬжЎКѕЕШЃЛИпЖЫВњЦЗВиЦЗЩсЕУ10ФъЁЂжЧЛлЩсЕУЁЂЦЗЮЖЩсЕУЕШЃЛжаЖЫВњЦЗЩсжЎЕРЁЂућХЦЧњОЦЁЂућХЦЬиЧњЁЂућХЦгХЧњЁЂЬезэЃЛДѓжкЙтЦПОЦућХЦЬиМЖT68ЁЂућХЦСљСИЕШЁЃ

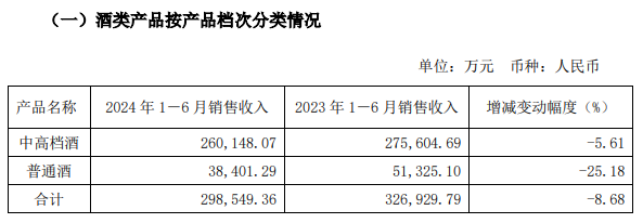

НёФъЩЯАыФъЃЌЩсЕУОЦвЕЕФОЦРрВњЦЗгЊЪеЮЊ29.85вкдЊЃЌЭЌБШЯТНЕ8.68%ЁЃДгОпЬхЕФВњЦЗРДПДЃЌжаИпЕЕОЦКЭЦеЭЈОЦЕФгЊЪеЖМГіЯжСЫВЛЭЌГЬЖШЕФЯТНЕЁЃЦфжаЃЌЩЯАыФъжаИпЕЕОЦЯњЪлЪеШы26.01вкдЊЃЌЭЌБШЯТЛЌ5.61%ЃЛЦеЭЈОЦгЊЪе3.84вкдЊЃЌЭЌБШЯТЛЌ25.18%ЁЃ

ДгЯњЪлЧўЕРРДПДЃЌЩЯАыФъЃЌХњЗЂДњРэЯњЪлЪеШыЭЌБШЯТЛЌ9.57%ЃЌЕчЩЬЯњЪлЪеШыЮЂді2%ЁЃЯњЪлЧјгђЗНУцЃЌЩЯАыФъЃЌЪЁЭтЯњЪлЪеШы20.76вкдЊЃЌЭЌБШЯТЛЌ11.16%ЃЌЪЁФкЪеШы9.1вкдЊЃЌЭЌБШЯТНЕ2.46%ЁЃ

ОнУНЬхБЈЕРЃЌ2021ФъЩсЕУОЦвЕЦєгУДѓЩЬжЦЖШЃЌетбљЕФзіЗЈФмгааЇМѕЩйаЁОЯњЩЬНЕМлХзЛѕЕФЧщПіЃЌШЗБЃСЫећИіЧўЕРМлИёЬхЯЕЕФЮШЖЈЁЃ2020ФъЃЌЩсЕУОЦвЕЕФКЯЭЌИКеЎЮЊ3.681вкдЊЃЛвЛФъКѓЃЌИУЪ§ОньЩ§жС6.582вкдЊЁЃ

ЫцКѓетвЛжЦЖШДјРДЕФ“КьРћ”ж№НЅЯћЭЫЃЌЩсЕУОЦвЕ2022ФъЁЂ2023ФъЕФКЯЭЌИКеЎНЕжС2.975вкдЊЁЂ2.765вкдЊЁЃНёФъЩЯАыФъЩсЕУОЦвЕЕФКЯЭЌИКеЎжЛга1.62вкдЊЃЌНЯЩЯФъФЉЯТЛЌ41.35%ЁЃЖдДЫЃЌЩсЕУОЦвЕБэЪОЃЌжївЊЪЧЩЯФъдЄЪеЛѕПюБОЦкЗЂЛѕПЊЦБНсЫуЫљжТЁЃЕЋвЛЖЈГЬЖШЩЯЃЌвВЬхЯжСЫОЯњЩЬЕФФУЛѕЛ§МЋадЯТНЕСЫВЛЩйЁЃ

діВњРЉФмЕФШ§жиПМбщ

дквЕФкШЫЪППДРДЃЌЖдгкЩсЕУОЦвЕЖјбдЃЌЫфШЛЯждкЕФДІОГРЇФбЃЌЕЋЬєеНЛђаэВХИеИеПЊЪМЁЃ

жЄШЏжЎаЧзЂвтЕНЃЌЩсЕУОЦвЕе§УцСйзХбЯжиЕФ“ДцЛѕЛ§бЙ”ЧщПіЁЃНёФъЩЯАыФъЃЌЩсЕУОЦвЕЕФДцЛѕХЪЩ§жС48.58вкЃЌЖјШЋВПЕФСїЖЏзЪВњКЯМЦЮЊ79.11вкЃЌДцЛѕеМСїЖЏзЪВњЕФБШР§ЮЊ61.41%ЁЃ

Й§ШЅМИФъЃЌЩсЕУОЦвЕЕФДцЛѕВЛЖЯЩЯЩ§ЃЌ2020—2023ФъДцЛѕЗжБ№ЮЊ25.54вкдЊЁЂ27.94вкдЊЁЂ35.83вкдЊКЭ44.24вкдЊЁЃ

ЫфШЛетВПЗждіГЄПЩФмВПЗжЙщвђгкЙЋЫОгЕгаЕФРЯОЦКЭЛљОЦМлИёЩЯеЧЃЌЕЋШчЙћАзОЦаавЕГжајОРњДцЛѕжмЦкВЈЖЏЃЌЧвЯћЗбепЙКТђСІГжајВЛеёЃЌгШЦфЪЧЧрФъШКЬхЖдАзОЦЕФашЧѓГіЯжЖЯбТЪНЯТЕјЃЌФЧУДетвЛДцЛѕЪ§жЕЮовЩЪЧвЛИіИКЕЃЁЃ

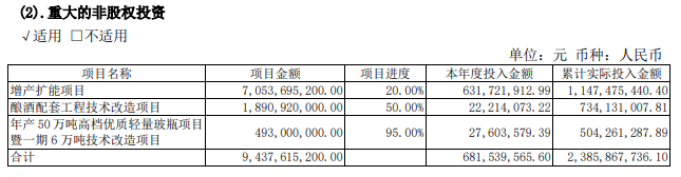

ВњЦЗТєВЛЖЏЕФЧщПіЯТЃЌЩсЕУОЦвЕЕФВњФмШддкРЉеХЁЃ2022Фъ4дТЃЌЩсЕУОЦвЕЗЂВМСЫдіВњРЉФмЙЋИцЃКдЄМЦзмЭЖзЪ70.54вкдЊЃЌНЈЩшЙЄЦкдЄМЦЮЊ5ФъЁЃЯюФПНЈГЩКѓЃЌЙЋЫОдЄМЦНЋаТдіФъВњдОЦдМ6ЭђЖжЃЌаТдідОЦДЂФмдМ34.25ЭђЖжЃЌФъаТдіжЦЧњВњФмдМ5ЭђЖжЁЃ

зїЮЊЩсЕУОЦвЕДђдьРЯОЦеНТдЕФКЫаФжЇГХЃЌШчНёЃЌЦфдіВњРЉФмЯюФПУцСйШ§ДѓФбЬтЁЃвЛЪЧЭЖВњЦкЯоЁЃНижС2024ФъЩЯАыФъФЉЃЌИУЙЋЫОдіВњРЉФмЯюФПЕФЙЄГЬНјЖШЮЊ20%ЁЃдіВњРЉФмЯюФПЭЖНЈЪБМфвбНќАыЃЌЦфЪЃгрЕФСНФъЖрЪБМфФкЃЌФмЗёАДеедЄЦкЭъГЩЪЃгр80%ЕФЙЄГЬНјЖШЃП

ЖўЪЧЭЖНЈзЪН№ЁЃНижС2024ФъЩЯАыФъЃЌЩсЕУОЦвЕдіВњРЉФмЯюФПЭЖзЪН№ЖюЮЊ11.47вкдЊЃЌЛЙашвЊдкСНФъЖрЪБМфФкЭЖШыНќ60вкдЊзЪН№ЁЃЭЌЪБЃЌЩсЕУОЦвЕзмЭЖзЪ18.91вкдЊ“Ф№ОЦХфЬзЙЄГЬММЪѕИФдьЯюФП”ЩадкЭЖНЈжаЃЌЯюФПЕФЙЄГЬНјЖШЮЊ50%ЁЃ

НижСНёФъЩЯАыФъФЉЃЌЩсЕУОЦвЕЛѕБвзЪН№ЮЊ24.01вкдЊЁЃФПЧАРДПДЃЌЩсЕУОЦвЕЯжН№ВЛзувдИВИЧдіВњРЉФмЯюФПЫљашЕФЪЃгрзЪН№ЁЃ

жЄШЏжЎаЧЛЙЗЂЯжЃЌОЁЙмНќМИФъЩсЕУОЦвЕЭЈЙ§РЯОЦеНТдЃЌЧПЕїВњЦЗИпЖЫЛЏКЭВювьЛЏЃЌЕЋЪМжеУЛФмНтОіВњФмЕЭЯТЕФЮЪЬтЁЃ2021-2022ФъЃЌЩсЕУОЦвЕЕФЩшМЦВњФмОљЮЊ6ЭђЖжЁЃ2021ФъЃЌЩсЕУОЦвЕЪЕМЪВњФм4.27ЭђЖжЃЌВњФмРћгУТЪЮЊ71%ЃЌЕН2022ФъЪЕМЪВњФм4.09ЭђЖжЃЌВњФмРћгУТЪ68%ЁЃ2023ФъЩсЕУОЦвЕЩшМЦВњФмЮЊ6.8ЭђЖжЃЌЪЕМЪВњФм4.36ЭђЖжЃЌВњФмРћгУТЪНЕжС64%ЁЃетвВЮЊЩсЕУОЦвЕЕФдіВњРЉФмЯюФПФмЗёГдЕУЯћДђЩЯвЛИіЮЪКХЁЃ(БОЮФЪзЗЂжЄШЏжЎаЧЃЌзїеп|СѕЗяШу)

ЪзвГ

ЪзвГ ЮЂаХЙЋжкКХ

ЮЂаХЙЋжкКХ

жЄШЏжЎаЧAPP

жЄШЏжЎаЧAPP