前不久,贵州习酒投资控股集团有限责任公司(以下简称“习酒”)召开的2024年上半年经济运行分析会上表示,今年已顺利完成上半年既定目标任务。不过,目前习酒今年半年报的业绩数据迟迟披露,这与2022年的6月中旬、2023年7月初公开业绩的积极态度形成巨大反差。这一变化背后,似乎预示着“酱酒二哥”习酒的日子未如预期的那般好过。

证券之星注意到,今年以来,为了“稳价”,习酒频频出招,诸如取消反向红包。但从市场端来看,效果收效甚微,相关产品价格倒挂现象仍未改善。

这背后,纵有酱酒热潮降温的客观因素。更为现实的是,脱离茅台集团后,习酒品牌力支撑不足的问题逐渐显现。

值得一提的是,与贵州茅台“平起平坐”的习酒,今年来先后“升格加资”被市场猜测上市可能即将取得实质性进展。只不过,被市场看好的上市和现实之间还有多道坎要迈。

多重组合拳难挺价

进入2024年以来,习酒围绕着“价格”问题频频出招。

根据市场消息,习酒近期调整了第三季度营销费用投放,从6月30日开始,新一轮“习酒·欢乐扫码季”活动已经取消渠道的“反向红包”。此次习酒将“双向红包”系统改成“单向红包”,具体包括取消门店、分销商、经销商通过消费者扫码红包获得的推广奖励,“习酒·欢乐扫码季”活动后续相应措施将全国统一,并强化对异地扫码率的要求。

分析指出,近年来不少酒企通过“双向红包”,初衷是提升消费者开瓶的积极性、终端推荐的积极性和代理商服务的积极性。“反向红包”的执行效果与各大酒厂营销团队的执行力、对渠道商和终端商的掌控力有关系。

但随着众多厂家都在开展针对渠道的“反向红包”措施出现同质化竞争,“反向红包”对促销产生的边际效应递减,而且催生“开盖酒”等作弊行为。比如有商家会将瓶盖起开扫码,再摁回去,通过优惠价格向消费者销售“开盖酒”,不利于食品安全。该政策一经公布,迅速引发业内热议,业内普遍认为习酒此举意在挺价。

证券之星注意到,习酒的红包新政调整已经一个月,不过目前价格并未有大变动。

从习酒的产品体系来看,划分为君品系列、窖藏系列、金钻系列、浓香系列、知交系列、封坛定制系列、电商专销系列。其中,习酒两大主力产品为君品习酒、窖藏1988。以今日酒价数据为例,截至8月9日,君品习酒53度/500ml的价格为780元,窖藏1988 53度/500ml的价格为450元。

在5月24日,君品习酒53度/500ml的价格为790元,窖藏1988 53度/500ml的价格为462元。公开信息显示,前述二者的建议零售价分别为1498元/瓶、898元/瓶,出厂价分别为935元/瓶、568元/瓶。

在行业人士看来,取消反向红包,价格不涨反跌的原因有两点。一方面,因为社会库存比较大,经销商急于出货。另一方面,经销商还要给厂家继续打款,所以需要销售库存的产品。

“单飞”后价格倒挂显著

据官网资料,习酒总部位于黔北高原赤水河中游、红军长征“四渡赤水”的二郎滩渡口,位列中国白酒前八名、中国酱酒第二名。

习酒旗下控股子公司——贵州习酒股份有限公司,其前身为明代万历年间殷姓白酒作坊,1952年通过收购组建为国营企业。

习酒最初的酿造酱酒的工艺其实是源自于茅台,且1998年习酒牵手茅台后,茅台从营销策略、市场品牌等多方面都给予了习酒大量的支持,二者有太多的相似性。2022年7月,习酒正式完成与茅台集团的剥离。

未脱离茅台之前,习酒一直保持业绩高速发展。有数据显示,2018年-2020年,习酒分别实现营业收入56亿元、79.8亿元、103亿元。2021年,习酒营业收入155.8亿元,毛利率达到79.5%。

证券之星注意到,2022年下半年,习酒产品的批价就开始严重下滑。2023年初君品习酒降到了880元,窖藏1988一度降到500元以下。到了2024年,习酒产品销售后劲不足、价格倒挂的现象依然没有改善。

行业人士认为,近年来,酱香型白酒市场经历了一轮高速增长,但随着市场逐渐饱和及消费者理性回归,酱酒热潮开始降温。习酒作为酱酒阵营的重要一员,自然也受到了市场调整的影响。

“习酒此前在茅台集团的庇护下,品牌力得到了一定程度的提升。然而,自脱离茅台集团后,习酒需要独立面对市场挑战,品牌力支撑不足的问题逐渐显现。另外,茅台集团推行“供应链一条心,大集团一盘棋”战略,导致部分习酒经销商面临“二选一”的困境,选择放弃习酒而代理茅台产品,进一步加剧了习酒的销售压力。”,上述人士如是说。

被看好的上市与现实困境

多重压力之下,上市似乎成为习酒迫切的选择和破局的希望。

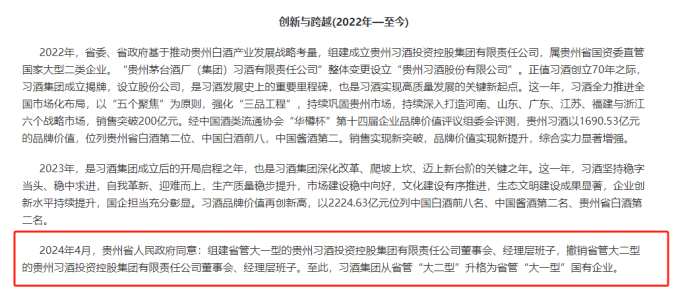

今年4月,贵州省政府宣布了习酒的级别调整,宣布组建省管大一型的习酒董事会、经理层班子,撤销省管大二型的习酒董事会、经理层班子。至此,习酒已经升格为省管大一型企业,与贵州茅台“平起平坐”。

据国家市场监管总局网站6月25日发布的无条件批准经营者集中案件列表显示,贵州省黔晟国有资产经营有限责任公司(以下简称“黔晟国资”)收购习酒股权案获批。交易后,黔晟国资将持有习酒51%股权,贵州省国资委持有习酒49%股权。

行业人士认为,黔晟国资为贵州省国资委旗下企业,其对于习酒的收购,对于习酒的品牌价值、全国市场拓展等都有着非常直接的帮助,可以说,股权变更意味着习酒开始进入新阶段,也在一定程度上有利于贵州习酒的资本化进程。

不少人士认为,从当前的各种动作来看,贵州正在力推习酒成为A股酱香第二股。

证券之星注意到,贵绳股份的大股东是贵州钢绳集团有限责任公司,后者由黔晟国资控股。而贵广网络的第二大股东为中国贵州茅台酒厂(集团)有限责任公司,持股比例为10.03%。

习酒的股权变动后,贵绳股份、贵广网络的股价出现异动再次引发市场对其借壳上市的猜想。而后,贵绳股份发布公告称,公司没有涉及与酒企业“借壳”或“重组”的谈判,也没有计划从事与酒相关业务。贵广网络也称,除公司已披露事项外,不存在影响公司股票交易异常波动的重大事项,不存在涉及公司应披露而未披露的重大信息。

分析指出,上市需要协调国家政策、地方环境与企业发展阶段等多重因素。只不过,酒企想借壳上市的难度和工作复杂程度今非昔比。从目前的环境来看,无论是借壳还是独立上市可能都不是一个好的时机。”(本文首发证券之星,作者|刘凤茹)

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP