自登陆资本市场以来,晶科能源(688223.SH)频繁开启融资。百亿可转债上市仅3个月,晶科能源又放出97亿元定增计划,遭到众多投资者诟病。悬置一年后,晶科能源最终还是宣布终止定增。

证券之星注意到,晶科能源再推定增之际,前次募集资金仍有近四分之一未使用完毕,且账面上还横躺超200亿元货币资金。定增折戟后,晶科能源已将项目所需资金基本安排到位,可见融资的必要性值得商榷。

“补血”失败,叠加此前一期项目火灾事故或影响全年业绩,晶科能源山西一体化项目可谓一波三折。不过这也未能阻挡其坚定推进一体化的决心,但当前光伏产业承压,产品价格持续走低,一体化背后的风险仍难以忽视。

97亿定增告吹

筹划近一年,晶科能源的定增最终还是未能成行。

对于定增终止的原因,晶科能源表示,自公布预案以来,行业内外部环境与产业链上下游供需关系发生显著变化,带动资本市场的环境变化。综合考虑公司实际情况、未来战略规划与募投项目的实施进展,经审慎分析后决定终止本次定增事项。

据梳理,2023年8月15日,晶科能源首度披露了定增预案。公司拟募资不超过97亿元(含本数),其中72亿元拟投入山西晶科一体化大基地项目,分别为年产28GW高效组件智能化生产线项目、年产28GW切片与高效电池片智能化生产线项目、年产28GW单晶拉棒切方智能化生产线项目,剩余25亿元则用于补充流动资金或偿还银行借款。

晶科能源称,通过本次募投项目,公司拟建设垂直一体化大基地,串联拉晶、硅片、电池及组件生产线,配合自动化运输、立体仓库和自动仓储等最新生产线设计方案,实现生产效率最优,有效降低公司的生产和运输成本,进一步巩固公司的规模优势,增强公司整体盈利能力。

证券之星注意到,早在定增披露之初,其必要性就饱受市场质疑。在回A不到两年的时间里,晶科能源已两次募资达200亿元。2022年1月IPO时募资100亿元,2023年初又通过可转债融资100亿元。与定增预案同日披露的前次募资使用情况报告显示,截至2023年6月末,晶科能源的IPO募集资金剩余9.26亿元,可转债募资余额40.29亿元,合计近50亿元。这意味着,前次募资尚有四分之一未消化完毕。

晶科能源在近期的调研活动中回应称,目前公司山西基地项目在正常建设中, 项目建设所需资金已通过自有及自筹资金基本安排到位,暂无其他公开市场再融资计划。

财务数据显示,今年一季度末,晶科能源账面上拥有货币资金247.8亿元,同期短期借款及一年内到期的非流动负债合计64.97亿元。而在预案披露时,截至2023年6月末的账面货币资金高达248.5亿元,除去短期债务,也依旧能满足定增所需。

一体化风险犹存

据悉,终止的募投项目属于山西年产56GW垂直一体化大基地项目的一部分。该项目总投资约560亿元,建设内容包括单晶拉棒、硅片、高效电池和组件产能各56GW。项目共分四期,其中一期项目14GW于今年3月26日投产。

证券之星注意到,一期项目刚投产一个月,切片电池车间屋面即发生火灾事故,初步预计将对2024年全年业绩产生一定影响。据晶科能源方面称,目前火灾事故保险核损理赔工作正在有序开展,同时公司积极推动山西一期组件项目开工,二期项目目前计划按照原有进度推进。不过,火灾发生的具体原因至今仍未公布。

虽然屡屡受挫,但项目依旧正常建设。晶科能源相关人士对媒体表示,上述定增所涉及的项目是晶科能源山西大基地一体化项目的一、二期,山西项目因为具有战略意义,正在稳步推进。

“一体化固然有好处,规模效应、品质管控和追溯性强,但归根结底是为了成本。”晶科能源董事长李仙德在2023年6月公开撰文表示。晶科能源也称,N型TOPCon一体化成本已经相对P型产品有较强竞争力,未来降本也有持续进步空间。

然而,一体化的缺点也很“致命”。在李仙德看来,一体化避免不了容错率低挑战,技术路线和工艺制程的选择,将直接影响动辄上百亿投资的结果以及市场机会错失的难以回头。

2023年下半年以来,行业供需失衡加剧,多晶硅价格快速下行,导致产业链其他环节的产品价格顺势走低。虽然一定程度上降低了发电端成本,但价格内卷对企业造成了巨大的压力。

今年上半年,光伏行业延续了“量增价减”的态势。数据显示,多晶硅、硅片、电池、组件产量同比增长均超32%,国内光伏新增装机102.48GW,同比增长30.7%。但光伏产业链价格持续低迷,多晶硅、硅片价格下滑了超40%,电池片、组件价格下滑超15%。

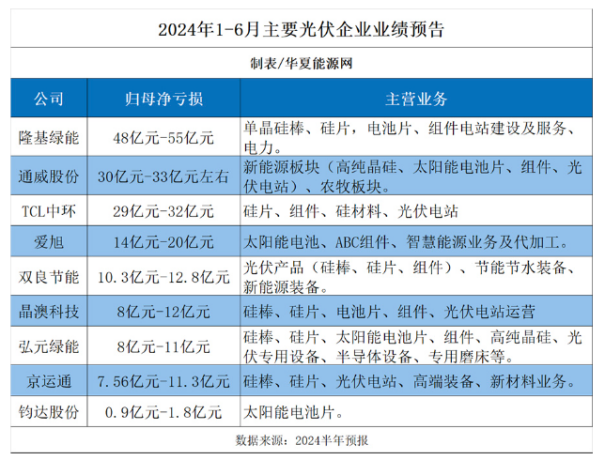

在低迷的市场环境下,“摊子”铺得越大、产能越多,企业就可能亏损越严重。据华夏能源网此前统计,已发布业绩预告的9家主产业链光伏企业上半年预计全部亏损,且一体化企业全军覆没,产线长、规模大的一体化巨头亏损尤为突出。反而是坚持专业化的电池片龙头钧达股份(002865.SZ)亏损有限。

虽然晶科能源尚未披露半年报,但在去年营收净利大幅增长后,今年Q1业绩掉头直下。当期实现营收约230.84亿元,同比微降0.3%;对应归母净利润约11.76亿元,同比下降29.09%。日前,晶科能源公开表示,光伏产业链价格目前整体处于低位,从保障盈利水平角度考量,公司控制低价市场和亏损订单出货规模。

二级市场上,由于受市场环境、业绩等多方面影响,晶科能源股价持续承压。目前,其股价已较定增预案披露初跌去约四成。在市场人士看来,晶科能源定增的终止,除了受今年以来光伏行情低迷的影响外,也与公司股价跌幅较大有关。定增作为通过发行股票进行的募资方式,直接受股价影响,因此会有企业在市场行情偏弱时选择终止定增。(本文首发证券之星,作者|陆雯燕)

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP