7��23�գ���³����(601665.SH)����2024�����ҵ���챨��Ҳ��Ϊ�����ݳ������ϰ���ҵ��Ԥ�棬��ҵ����������³����Ӫ�պ;�������Ȼ������һ����ģ�������ٷŻ���������Ӫ�����ٽ�ǰ�������Բ�����“ɲ��”��

֤ȯ֮��ע�����ҵ��ָ�겨���⣬��³���н���“��ʦ����”�������ܲ�����¶һ����ʾ����³����������������λ�����ϵ�˷������ô����������λ�ȶ������ɣ���û��Υ�����ò������ǧ��Ԫ��

���У��������漰���˴����������λ�������Ȼ���ڣ���ȥ���걨��ʾ������2023��ĩ����³���и��˴�����ʽ�����ĩ�������������˴�����������ƽ���10�ڹ�ģ��

Ӫ�����ٽ����½�

2024������ҵ���챨��ʾ��2024���ϰ��꣬��³����ʵ��Ӫҵ����64.12��Ԫ��ͬ������5.53%��ʵ�ֹ��������й�˾�ɶ��ľ�����23.47��Ԫ��ͬ������16.98%��

��Ϊ�Աȣ�2023��ͬ�ڣ���³����2023���ϰ���ʵ��Ӫ������Ϊ15.49%��2022���ϰ���ʵ��Ӫ������18.01%��

������ʾ����³������2021��6�·����У�2021-2023�꣬����ʵ��Ӫ�շֱ�Ϊ101.67��Ԫ��110.64��Ԫ��119.52��Ԫ����Ӧ����Ϊ28.11%��8.82%��8.03%��

֤ȯ֮��ע�����������������³������Ȼҵ��ָ�����屣������̬�ƣ������д��꼴����Ӫ�����ټ�������2024���ϰ��꣬��˾Ӫ�����ٽ�һ��������5.53%���ϰ���Ӫ������Ҳ�Ǹ���������������͵�һ�Ρ�

�������걨������������³���о�Ϣ��ij�����խ����Ӫ��������������ս��2021-2023��ĩ����³���о�Ϣ��ֱ�Ϊ2.02%��1.96%��1.74%����ӳ����³����ӯ�����������½���

��ʵ�ϣ���³������2023���걨�й���δ����չ��������������ᵽ�����ڷ��棬���û������������Ч�����㡢������ҵ���ܹ�ʣ�����Ԥ��ƫ��������������Ȼ�϶ࡢ���ڴ�ѭ�����ڶµ�����Ѻ���ս������ҵ��ģ�����ٶȷŻ�����Ϣ�������խ�������Խ�������ӯ��������ѹ��

“ǧ����”��¶�ڿ�ȱ��

����1�·ݣ����ҽ��ڼල�����ܾ�ɽ����ֹܾ���һ������������Ϣ��ʾ����³���д��ڹ������״����������λ��С��ҵ����������λ�������ʽ�����������λ�����ز������������λ�����˴����������λ��ͬҵͶ��ҵ���������λ��Υ�濪չί�д���ҵ�ṹ�Դ���������������λ��������շ��ȷ��ʮ����Υ��Υ����ʵ��

������ʾ����³���б�û��Υ�����ò�������ϼ�1495.13��Ԫ�����У�����1375.13��Ԫ����֧����120��Ԫ��

���⣬ʱ����³�����г����������г����Ć��������ʽ�����������λ�ȣ������Ծ��沢������5��Ԫ��ʱ����³����Ӫҵ�������ܾ�����ʱ����³���м���ɽ��·֧���г��������ʽ���;��˲�������ͬҵͶ��ҵ���������λ���������Ծ��档

֤ȯ֮��ע�����³������������Υ��Υ���������漰��������λ����������Ҫ����������Ϊ���Ć�������������ʾ��������³���������Ŵ����������ܾ�����ִ���ܾ������ܾ�������³���й�˾���в��ܾ��������ܾ���(���ֹ���)����³���������и����ˡ��г�����³�����г��������������г�����³�����г���������³�����г���������ίίԱ��ְλ��

��ij�ֽǶ�����˵����������λ˵������³�������ڲ����ƺͷ��չ�������������Ե�ȱ�ݡ������Ƕ��ڴ��������ͬҵͶ��ҵ���Լ��������Ⱥ��Ľ���ҵ��ļ�ܲ��㣬��ӳ�������������Ż������������ͺϹ�������ϵ�©����

���˴�������ƽ�10��

2023���걨��ʾ��������ĩ����³���в��������ܶ�37.84 ��Ԫ������������1.26%��������ĩ�½�0.03���ٷֵ㣻����2024�����ĩ�����в���������1.24%��������½�0.02���ٷֵ㡣

���������������ʲ�����ˮƽ������ã����Ӿ;���ָ����ԣ���³������Ȼ�нϴ�IJ�������ѹ����

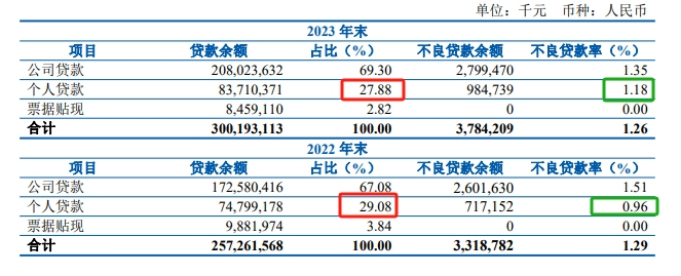

֤ȯ֮��ע���2022-2023�꣬��³���и��˴����ģռ�����ܶ���������½�����29.08%��27.88%��

�����ڲ��ָ��˿ͻ����������½�����³���и��˴�����ʽ�����ĩ���� 0.22���ٷֵ㣬��2022��ĩ��0.96%������1.18%����������������2022��ĩ��7.17��Ԫ������9.85��Ԫ��

ֵ��һ����ǣ�����2023���걨������������ĩ����³�������ڴ���30.15 ��Ԫ��ռ�����ܶ����Ϊ1.00%���������ڴ�����࣬����60�����ϴ���ȫ������Ϊ�������������ĩ������60�����ϴ���25.80��Ԫ���벻���������Ϊ68.18%������90�����ϴ��� 24.77 ��Ԫ���벻���������Ϊ65.46%��

�������ݺ�ָ��ı仯������ζ�ţ���Ȼ��³���������ʲ������������ƣ������˴���IJ������������ֳ����ֿͻ��Ļ����������ڼ����������з��չ�������˸��ߵ�Ҫ��

ͬʱ�����ڴ���ĸ߱����벻������֮��Ĺ����Ա��������������ڴ�����������շ�����Ȼ�����Ź�������ǻۡ�������ʱ��ȡ��Ч��ʩ���Ӵ����ʲ��������ȣ���Щ���ڴ�����ܽ�һ��ת��Ϊ��������������еIJ����;�Ӫ���ա�(������֤ȯ֮�ǣ�����|������)

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP