7月25日,海信视像低开低走,收盘大跌超5%,而这只是该股本月股价表现的一个缩影。7月该股股价下跌达24%,而如果从6月25日开始计算,该股跌幅已达到30%,下跌幅度排在市场前列。

持续高增长停滞 一季度净利出现下滑

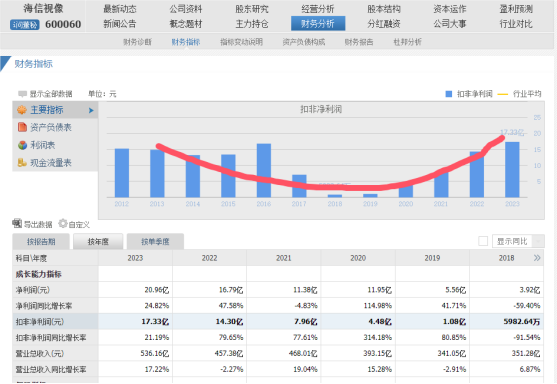

海信视像在2023年的业绩表现非常亮眼,营收达到536.16亿元,同比增长17.22%;归母净利润为20.96亿元,同比增长24.82%。这一业绩的增长主要得益于公司在智慧显示终端销量上的提升,以及在海外市场的大幅增长,特别是在北美和欧洲市场。此外,海信视像还通过控股乾照光电,加强了在显示产业链的战略布局。

事实上,自2019年开始,公司扣非净利持续增长,2019年公司的扣非净利还只有6000万元左右,2023年就猛增到17亿元上方。增速可谓夸张,伴随着业绩的大幅增长,公司的股价也水涨船高。

然而,进入2024年,海信视像的业绩开始面临压力。根据2024年一季报,公司实现收入127亿元,同比增长10.6%,但归母净利润同比下滑24.8%。这可能与面板价格的上涨、产品结构的变化以及市场竞争的加剧有关。

从现金流的角度看,海信视像一季报的经营压力尤为显著。一季度公司经营活动产生的现金流量净额同比去年下降81.66%,对此公司解释为,主要系销售节奏及原材料储备策略变化影响。

产品较为单一 业绩或难抵周期

据了解,海信视像的主营业务为显示产品、显示芯片的研发、生产和销售,公司的主要产品为电视机,其余产品贡献的营收相对于其数额较小。

然而,电视市场的需求具有明显的周期性,特别是在经济波动和消费者购买力变化的影响下。尽管海信视像的全球化布局一定程度上平滑了这一波动,但从公司过往的业绩表现来看,公司业绩仍难以抵御周期波动带来的影响。

从图表可知,近十年,公司的利润经历了明显的下滑再上升的过程,因此今年一季度的业绩下滑,很可能是一个转折点,如果半年报业绩不及市场预期,很可能会加剧市场对其未来前景的担忧。

综合来看,在面临国外三星、LG以及国内TCL、创维等厂商竞争的情况下,叠加面板价格上涨带来的成本端压力,海信视像未来一段时间的业绩仍将存在较大的不确定性,而公司能否通过有效的措施解决目前的困境,就不得而知了。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP