一度霸榜A股“市值王”宝座的贵州茅台(600519.SH),前不久在“定海神针”飞天茅台酒价承压下,母公司的股价也一度低迷。这不仅影响了白酒板块的投资信心,也让很多重仓的基金投资者备受煎熬。

面对白酒市场相对低迷的情况,贵州茅台等多家白酒行业龙头持续推出“控量稳价”措施,白酒板块亦随之回暖。尽管如此,贵州茅台仍旧与A股“市值王”的宝座失之交臂,屈居第四。

证券之星注意到,在前董事长丁雄军的带领下,贵州茅台2023年首次达成营收、利润“双千亿”目标,今年一季度业绩同样迎来“开门红”,不足的是,一季度利润增速不及营收增速。

今年4月底,贵州茅台换帅,担任董事长一职的人选,是习酒原董事长张德芹,也是茅台 “元老人物”。在业内人士看来,张德芹出任贵州茅台董事长一定程度上释放了茅台管理体系回归的信号。

而张德芹的接棒,摆在其面前的考验是:除了渠道矛盾,还有茅台股价不稳定、茅台酒市价波动以及白酒行业深度调整所带来了缩量竞争等诸多挑战。张德芹掌舵下的贵州茅台又将驶向何处?

总市值退至A股第四

中酒协发布的《2024中国白酒市场中期研究报告》指出,今年白酒市场的一个重大变化是库存的增加。其中,在酒企和消费者之间求生存的白酒经销商,面临着价格倒挂、库存高企的困境。在行业人士看来,白酒经销商高库存的背后,是高端白酒的消费走弱和价格调整。

今年以来,白酒行业的深度调整仍在继续,市场分化加剧。飞天茅台是贵州茅台千亿级大单品,同时是高端白酒市场的“定海神针”,其库存以及价格波动对白酒行业影响最大。

证券之星注意到,今年5月以来,贵州茅台开始了深度调整,“定海神针”飞天茅台甚至跌破了2100元/瓶。受此影响,多款高端白酒出现了价格倒挂。例如,今年6月,茅台1935批发价跌破了800元至780元/瓶。天猫百亿补贴推出的53度500ml飞天茅台,更是在618期间,补贴后价格只有2299元每瓶。这其中主要原因还是阶段性供需扰动、端午假期需求不及预期及悲观情绪放大影响。

为了提振信心,贵州茅台通过控量策略以维持价格稳定。从6月初起至7月2日,几乎每隔几天都会传出关于茅台供应端控量的政策。

从暂停企业申购,到暂停投放茅台1935酒合同计划。一套“稳价组合拳”之后,茅台酒的终端价格逐渐企稳。

根据“今日酒价”披露的参考价显示,7月18日,24年飞天茅台散瓶批发参考价升至2370元;原箱的24年飞天茅台的批发参考价为2585元/瓶, 与6月中下旬相比有大幅提升。

一直以来,茅台被视为具有抗周期的“金融属性”。公开数据,2020年之前,A股市值龙头是工商银行(601398.SH),但随着2020年白酒盛宴的开启,贵州茅台市值超越了工商银行,成了A股市值新龙头。

此前茅台价格一度“失守”后,引发了系列连锁反应。7月9日,贵州茅台盘中股价一度跌至1410.1元/股的阶段性新低。

在贵州茅台“控量保价”的维稳手段下,近期股价有所回暖,但仍未站稳1500元/股关口上方。截至7月18日收盘,贵州茅台收1497.51元/股。据东方财富choice统计,7月18日,贵州茅台以1.88万亿的总市值位列A股的第四,前三甲分别是中国移动(600941.SH)、工商银行、建设银行(601939.SH)。

作为白酒龙头,贵州茅台仍是机构第一大重仓股。但今年股价波动期间,持有贵州茅台的基金数及持股总量都有所下滑。

7月18日晚间,知名基金经理朱少醒管理的“独门基”——富国天惠LOF发布了2024年二季报。对比一季报持仓来看,该基金减持了贵州茅台、立讯精密,其中贵州茅台减持幅度高达20%以上。

Q1直销收入增长低于批发收入

在白酒行业深度调整的2023年,贵州茅台交出一份不错的成绩单。

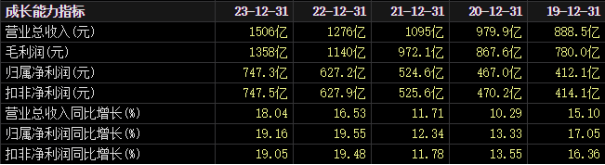

财报显示,去年贵州茅台实现营业总收入1505.6亿元,同比增长18.04%,利润总额1036.63亿元,同比增长18.2%,首次达成营收、利润“双千亿”目标。18.04%的年度营业总收入增幅创下了2019年以来的新高。

这背后,是茅台酒和系列酒的持续发力。作为公司超级大单品的茅台酒,2023年营收1265.89亿元,已经连续两年销售收入超千亿元。

虽然营收、归母净利润保持快速增长,但在2023年公司茅台酒的毛利率却出现近六年来的首次微跌,主要是酒类成本中直接人工成本的大幅增长所致。

贵州茅台召开的2023年度业绩说明会上,对于2024年度经营目标营业总收入同比增长15%目标的测算依据,贵州茅台党委副书记、董事、代总经理王莉表示,公司的经营目标基于生产、市场、基酒等多重要素科学制定。

一季报显示,贵州茅台当期实现营收457.76亿元,同比增长18.11%;归母净利润240.65亿元,同比增长15.73%。从第一季度数据来看,贵州茅台实现了15%的目标。

现实问题是,一季度贵州茅台归母净利润增速低于营收增速。对此,王莉回应称,一是由于部分产品重新核定消费税最低计税基价,税基提高,税金及附加增长;二是由于加大市场推广力度所产生的销售费用增加。

据一季报,贵州茅台税金及附加为71.99亿元。对于税金及附加增幅明显高于营收的原因,贵州茅台党委委员、副总经理、财务总监、董事会秘书蒋焰回应称,主要是由于税基增加,税金相应增加。税基增加一是因为53度贵州茅台酒(飞天、五星)出厂价格调增,消费税计税基价提高;二是因为部分新产品重新核定后,消费税计税基价提高。

销售渠道方面,今年一季度贵州茅台直销收入193.19亿元,批发收入263.24亿元。2023年第一季度直销收入178.07亿元,营收占比约46%。对比之下,今年一季度直销收入占比有所下滑。

增幅上看,今年一季度直销收入同比增长8.5%,批发收入同比增长25.8%。对于今年一季度直销收入增长低于批发收入增长的原因,蒋焰也再次提及此前53度贵州茅台酒出厂价格上调的原因。

对于销售渠道方面的未来发展规划,王莉介绍,当前,贵州茅台销售渠道由社会经销、电商、商超、自营渠道(自营公司、i茅台)等组成,已形成比较完整的渠道生态系统。下一步将继续努力,不断优化渠道生态系统,推动茅台可持续高质量发展。对于近几年直销收入占比飞速增长,王莉指出,将促进各渠道间协同平衡。(本文首发证券之星,作者|刘凤茹)

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP