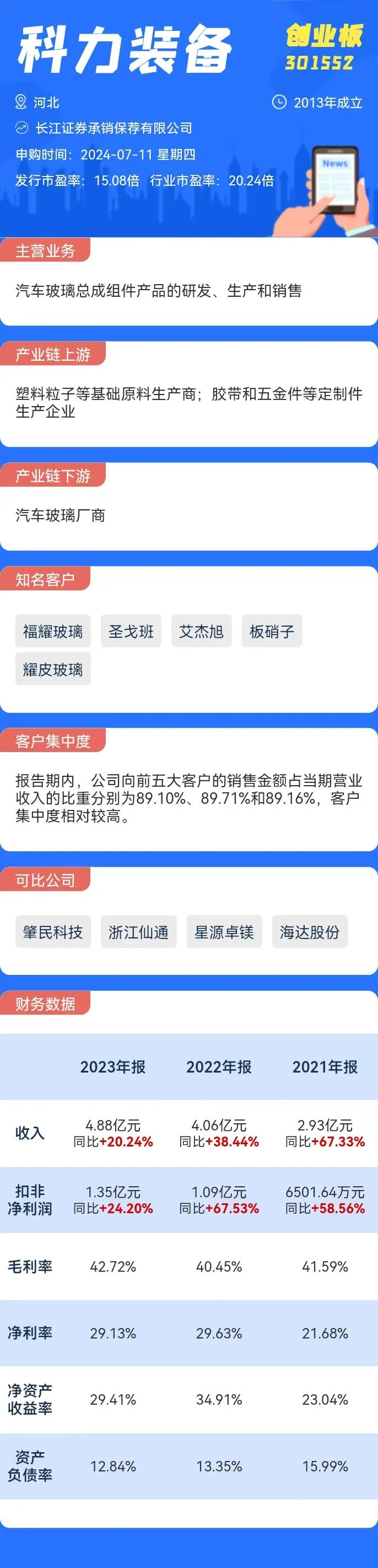

1.科力装备(创业板)

申购代码:301552

股票代码:301552

发行价格:30.00

发行市盈率:15.08

行业市盈率:20.24

发行规模:5.10亿元

主营业务:汽车玻璃总成组件产品的研发、生产和销售

公司其他重要信息如下图所示:

点评:行业前景方面,随着我国汽车产销量不断增长,汽车玻璃需求也随之逐渐提升。2022年我国汽车玻璃市场规模从2015年的152.5亿元增长至218亿元,预计2023年我国汽车玻璃市场规模有望达到235亿元。中研研究院预计,2025年全球汽车玻璃市场规模将达到1492亿元,2020-2025年复合增长率有望达到11%。

公司业绩方面,2021年—2023年,科力装备营业收入分别为2.93亿元、4.06亿元和4.88亿元,复合增长率达29.02%。扣非后归母净利润分别为6501.64万元、1.09亿元和1.35亿元,整体呈增长趋势。2024年上半年,公司预计实现归母净利润7200万元至8000万元。

募资情况方面,据招股书,公司原计划募资额约3.41亿元,分别用于汽车玻璃总成组件产品智能化生产建设项目(2.57亿元)、新能源汽车零部件研发中心建设项目(4423.86万元)、补充流动资金(4000万元)。以此次30元/股的发行价计算,公司此次实际募资约5.10亿元,与原计划超募约50%,这在近期新股中较为罕见。

回顾2023年的新股情况,全年上市新股313只,首日破发52只,首日破发比率约17%。其中,创业板全年上市新股110只,首日破发20只,首日破发比率约18%。2024年以来,上市47只新股中,仅1只首日破发。

从估值看,公司发行市盈率低于行业平均值,且公司近年来业绩持续增长,破发风险一般。目前而言,年内新股上市首日表现都较好,综合判断科力装备首日破发概率较小。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP