����2024���������Ļ��ھ�(688212.SH)ҵ��ƣ̬���ԡ���һ����“���ղ�����”���б����������������»���̬�ơ�

��ǰ���Ļ��ھ�����2024������ҵ��Ԥ�����Ը����¶���棬��˾Ԥ���ϰ���ʵ��Ӫ��3.46��Ԫ��3.58��Ԫ��ͬ������19.55%��23.74%������һ����������ͬ�ڵ�72.74%��ȣ��Ż��������ԡ�

�Ļ��ھ�Ԥ�ƽ����ϰ����ĸ������465��Ԫ��700��Ԫ��ͬ���½�87.79%��81.62%������ͬ�ڣ���˾�Ĺ�ĸ����������Ϊ651.46%��

�Ļ��ھ��ľ��������ȼ��������ھ�Ĺɷ�֧�����¡��ݹ�����¶���Ļ��ھ�2024�����ȹɷ�֧��Ӱ����ԼΪ4115��Ԫ�������ɷ�֧���������Ӱ�죬Ԥ�ƹ�ĸ������Ϊ4580��Ԫ��4815��Ԫ��������ͬ�����(���ɷ�֧����)����2.83%��8.11%��

֤ȯ֮��ע����ⲻ�ǰĻ��ھ��״���ɷ�֧��Ӱ������¹�ĸ�������2024��һ���ȣ��Ļ��ھ�ʵ��Ӫҵ����Լ1.69��Ԫ��ͬ������34.91%����ĸ������275.95��Ԫ��ͬ���½�83.32%���۷Ǻ��������24.56��Ԫ��

��ʱ���Ļ��ھ���ʾ����˾��2023��10���Ƴ���һ�ֵĹ�Ȩ�����ƻ�������������ļ�����������ڶ��������Թ�Ʊ����Ȩ�����Ա������ڵľ�����Ӱ��ϴ����ɷ�֧��Ӱ���Ĺ�ĸ������Ϊ2455.67��Ԫ��������ͬ�� (���ɷ�֧����)��������Ϊ24.15%��

6��24�գ��Ļ��ھ���¶��һ��Ͷ�����¼���У��Թɷ�֧��������ԭ���������ͳƣ���˾��2022���Լ�2023��ֱ���������ֹ�Ȩ���� �����ڵ�һ����ڶ��ڵĹ����ھ�����2024�꣬���2024�꽫�������ֹ�Ȩ������Ӧ�Ĺɷ�֧�����ã����2023����һ��������

������ԣ��Ļ��ھ�2022�꼤���ƻ�����ϼ�250��ɵ������Թ�Ʊ������۸�Ϊ22.5Ԫ/�ɣ��Ļ��ھ�2023�꼤���ƻ�����ϼ�500��ɵ������Թ�Ʊ������۸�Ϊ31.08Ԫ/�ɡ�

2022�꼤���ƻ���Ҫ����λ�߹����Ժ��ļ�����ԱΪ�������а������ܾ�����ϣ�⡢���»�����ʩ������������Ա�����ݡ�������Ա��ȡ�2023�꼤���ƻ��������˲��ٸ߹ܳ�Ա�������������ܾ��������������ܾ��������������ܼ�Ǯة�ơ����ܾ��������ʵȡ�

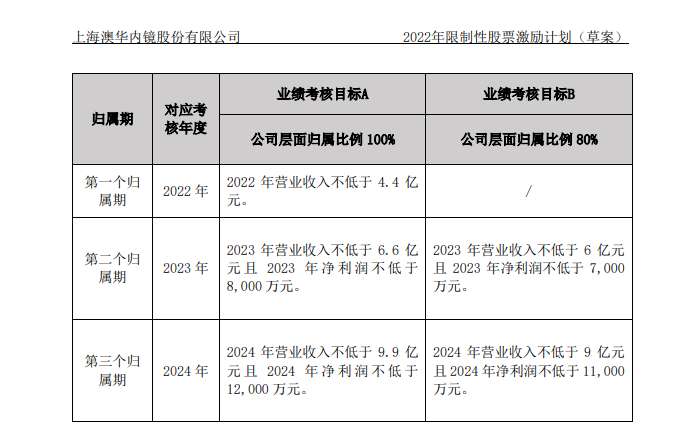

�Ļ��ھ�2022�꼤���ƻ�����������Թ�Ʊ��Ӧ�Ŀ������Ϊ2022����2024�����������ȣ�ÿ�������ȿ���һ�Ρ��ü����ƻ�������A��B����ҵ������Ŀ�ꡣAĿ���£���˾�ֱ�ʵ�����벻����4.4��Ԫ��6.6��Ԫ��9.9��Ԫ������2023�ꡢ2024���ĸ������(���ɷ�֧����)�ֱ���8000��Ԫ��1.2��Ԫ��

�Ļ��ھ�2023�꼤���ƻ�����������Թ�Ʊ��ҵ��������Ϊ2024����2026�꣬ͬ������A��B����ҵ������Ŀ�꣬AĿ���£���˾�ֱ�ʵ��Ӫ�ղ�����9.9��Ԫ��14��Ԫ��20��Ԫ�����߹�ĸ������(���ɷ�֧����)������1.2��Ԫ��1.8��Ԫ��2.7��Ԫ���Ա�֮�£�2024��Ӫ�ջ��߹�ĸ������ָ����������һ��ɣ����������ϴ�ǰ�����ſ���

���˽⣬�Ļ��ھ�������1994�꣬2021���ڿƴ������С��ù�˾��Ҫ���µ����ڿ����豸���ڿ������������IJ��з������������ۡ��������ڿ���������������רҵ�������ۺ�ϵͳ�Բ��֣���˾��Ʒ��Ӧ���������ơ������ơ����Ǻ��ơ����ơ�����Ƶ��ٴ����ҡ�

ҵ�����棬2022�ꡢ2023�꣬�Ļ��ھ��ֱ�ʵ��Ӫ��4.45�ڡ�6.78�ڣ�ͬ������28.3%��52.29%����ĸ������2166��Ԫ��5785��Ԫ��ͬ������-62.02%��167.04%��2023�꣬�Ļ��ھ����ɷ�֧����Ĺ�ĸ������Ϊ8749.29��Ԫ�����������ݿ��Կ�����2022�ꡢ2023�꣬�Ļ��ھ���ҵ�����ߴ�꼤������

��Ϲ�Ʊ�����ƻ�������ҵ��Ԥ��������2024��Ҫ�ﵽ9.9��Ԫ������Ŀ�꣬�Ļ��ھ��°�������뷶Χ��6.32��Ԫ��6.44��Ԫ���ӽ��ϰ���Ӫ�յ�������

�������ڿ����Ǹ��߶�¢�ϵ��г������ְ�˹����ʿ��Ƭ������ҽ��Ϊ��������ϵ��ҵ��ҽ�����Ե����ڿ����豸�����������Ƚ��ļӹ����������ȵļ���ˮƽռ����ȫ��������Ե����ڿ���ҽ����е�г��ϸߵ��г��ݶ����ҵ��ͷ��ȣ��Ļ��ھ������г�ռ���ʽϵ͡���Ҳ��ζ�ŰĻ��ھ�2024���°������ٲ�С��ѹ����

�����г����棬�Է���2023���걨�ͽ���һ����֮�Ļ��ھ��Ĺɼ����������С�7��9�����̣��Ļ��ھ���38.5Ԫ/�ɣ����д���37.41Ԫ/�ɵĽ����µ͡�

ֵ��һ����ǣ��Ļ��ھ���ԭʼ�ɶ����������Բ��㡣

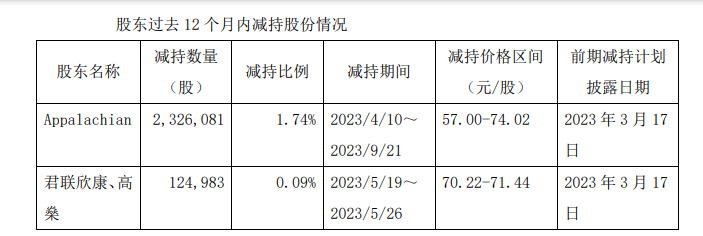

����4��20�գ��Ļ��ھ���������ƣ���˾�ɶ�Appalachian�������������ߟ���ϼƼ��ֹ�˾����3.6%�ɷݡ�����ȥ��4��9���ڼ䣬������λ�ɶ��������һ�ָ�λ�������ֵļƻ���(������֤ȯ֮�ǣ�����|������)

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP