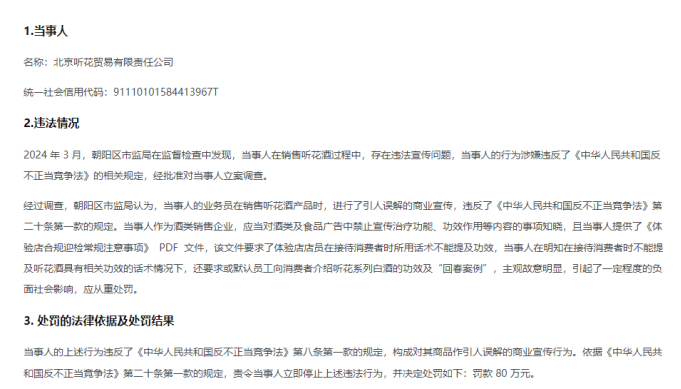

今年,央视“3·15”晚会曝光了一款号称高科技加持的“高端商务白酒”——听花酒。据悉,该产品涉嫌虚假宣传,夸大功效,违反广告法。负面消息曝出后,关于听花酒涉嫌虚假宣传的相关处罚接踵而至。

继成都听花盛世贸易有限公司(以下简称“听花盛世”)因违法宣传被罚180万元后,近日北京听花贸易有限责任公司(以下简称“北京听花”)又因同样问题栽跟头,被罚款80万元。

证券之星注意到,听花酒系上市公司青海春天(现为“ST春天”,600381.SH)的主营业务产品。2016年之前,ST春天主营产品为冬虫夏草(“极草”),而后该产品因安全问题一度被叫停。“极草”神话破灭后,ST春天转而切入酒业赛道,听花酒为其主打产品。

酒水业务作为ST春天的二次创业,不仅“太上老君托梦”的故事让人大开眼界,听花酒的“博眼球”的营销手段也让人无比惊讶。短短几年间,行业期刊、电梯海报、机场广告牌......到处可见到这款听花酒的身影。反映到财务报表中,ST春天的销售费用从2020年的4832万元猛增至2023年1.7亿元。

然而,卖力、夸张的宣传却难以奏效。去年,ST春天的酒水业务是唯一负增长的板块。不仅没有扛起业绩大旗,反而因为高昂的销售费用拖累业绩。而母公司ST春天已经连续四年亏损。违法宣传受罚、股票被ST多重负面下,ST春天是否还会有春天?

进行引人误解的商业宣传,子公司北京听花被罚

根据处罚信息,北京听花从事展示销售听花酒产品等业务,对外宣称为听花酒北京品鉴中心。

该公司展示销售的听花酒产品,系宜宾听花酒业发展有限责任公司生产,产品类别为白酒,共有浓香、酱香两种风味,分为标准包装、精品包装两种规格。标准包装分为黑色瓶装酱香型、红色瓶装浓香型两款,售价是5860元/瓶,容量均为750ml;精品包装为黑色瓶装酱香型、红色瓶装浓香型两款,售价是58600元/瓶,容量均为750ml。

2024年3月16日,北京市朝阳区市场监督管理局执法人员对北京听花经营场所进行现场检查时,发现有《中国食品》杂志(二零二三年增刊)、封面为“听花酒首款经人群试验证实能系统减少酒精伤害适量饮用能提升身体机能的白酒”折页(《听花酒研究成果简介》)、封面为“听花”的信封,信封内有“听花产品价目表”1份,“听花酱香风格白酒鉴赏指南”1份,封面为“听花创立健康酿酒新理论创造中国白酒新价值”封底为“重要提示5days 20Years”折页1份,封面为“酱香风格白酒重要提示5days 20Years”折页1份。信封、其中材料与赠送的酒杯一起,构成听花酒产品销售工具包,在销售时提供给消费者或加盟商。

2023年7月至2024年3月期间,北京听花的业务员在实际销售听花酒产品时,通过现场讲解话术内容、展示折页和《中国食品》杂志、赠送销售工具包等方式对听花酒产品进行宣传。主要宣传内容包括:“唯一一款真正带来健康的酒”、“它是世界上首款真正实现了减害增益健康化价值的酒”、“首款经人群试验证实能系统减少酒精伤害”、“世界蒸馏酒里程碑式的健康化突破”;“听花酒首款经人群试验证实能系统减少酒精伤害适量饮用能提升身体机能的白酒”、采用“双激活健康酿酒理论,运用减害增益新工艺”,具有“调节性功能、保护心脑血管系统、促进肝细胞再生、抗肿瘤、提高免疫及睡眠质量”的功效;“重要提示5days 20Years”,通过展示微信聊天记录的案例显示听花酒为“装在瓶子里的春天”,用“520说法”说明其“回春”的功效。实际北京听花的上述关于听花酒产品的宣传内容并无科学依据。

处罚信息提到,《中国食品》杂志是由《中国食品》杂志社编辑出版,其增刊中内容由《中国食品》编辑部引用听花酒公司工作人员及相关文章对听花酒减害增益等功效进行宣传,但上述文章仅为个人开展的实验研究结果,并不属于科学定论。

北京听花的股东于2022年1月27日向世界知识产权组织国际局申请了名为《酒精和凉味剂的组合物在调节性功能、保护心脑血管系统、促进肝细胞再生、抗肿瘤、提高免疫及睡眠质量上的用途》的国际专利(以下简称“涉案专利”),该涉案专利于2022年12月8日公布,至调查终结止,该涉案专利仍处于申请状态,并未生效,也未在我国申请此专利,不属于科学定论。

北京听花的业务员向消费者宣传出示的“回春案例”,无法证明提供“案例”的真实性,也无法证明听花酒与案例所展示的宣传效果存在关联。

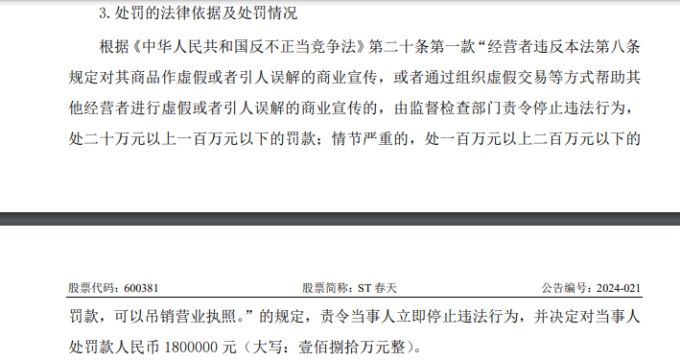

依据《中华人民共和国反不正当竞争法》第二十条第一款的规定,责令北京听花立即停止上述违法行为,并决定处罚罚款 80 万元。

频因虚假宣传惹祸,惨遭3.15打脸

证券之星注意到,这不是ST春天旗下子公司第一次因听花酒的宣传而“惹祸”。

在今年央视“3·15”晚会上,一款自称“高端商务白酒”的听花酒被曝光,相关销售人员称该酒具有提高免疫力、调节性功能、改善睡眠等功效。据悉,该宣传违反了“酒类广告不得含有明示或暗示饮酒有消除紧张和焦虑、增强体力等功效”的法律规定。

为此,上交所于3月15日晚向ST春天火速下发监管工作函,要求ST春天核实有关情况,说明是否存在媒体报道所称情况,相关事实是否涉及信息披露违法违规。

3月16日,ST春天收到《中国证券监督管理委员会监督检查通知书》。因公司涉嫌违反相关法律法规,根据《中华人民共和国证券法》的有关规定,决定对公司进行检查。检查组已进场开展工作。

之后,ST春天于5月10日晚间公告,公司子公司听花盛世收到成都市武侯区市监局的《行政处罚告知书》。

听花盛世在销售听花系列白酒的过程中,使用科学上未定论的观点和听花酒未经核实的用户评价作引人误解的商业宣传,误导消费者的行为,违反了《中华人民共和国反不正当竞争法》第八条第一款“经营者不得对其商品的性能、功能、质量、销售状况、 用户评价、曾获荣誉等作虚假或者引人误解的商业宣传,欺骗、误导消费者”的规定。

听花盛世作为食品经营企业,明知应知相关法律法规中关于食品禁止宣传治疗功能、功效作用等内容,仍向消费者宣传听花酒功效及未经核实的用户评价,以推介销售听花酒,主观过错明显。听花盛世被责令立即停止违法行为,并被处罚款180万元。

证券之星注意到,ST春天涉及虚假、夸大宣传是习惯性手法,其创始人张雪峰深谙其中运作之道。

2014年,张雪峰以“冬虫夏草让活佛心爱之马起死回生”的故事作为宣传,使得ST春天借壳ST贤成上市,成为“冬虫夏草第一股”。

两年后的2016年3月,原国家食药监总局因安全问题叫停了ST春天的主营产品“极草”产品,因此失去了主要收入来源。

深陷困境,ST春天寻求转型。2018年3月,青海春天将主业切入酒业赛道,并与宜宾凉露即宜宾听花合作,买断其20年独家经营权。随后在市场推出了平价白酒产品—凉露。但该产品以惨淡收场。

两年后,2020年ST春天推出高端定位产品听花酒。和极草业务一样,在推出听花酒之初,张雪峰曾称,其灵感来源于太上老君托梦,并投入广告来宣传听花酒拥有“增强免疫力”、“有助睡眠”、“壮阳”等功效,但这一谎言被3.15戳破。

营销疯狂砸钱未溅起水花,四年累计亏超11亿元

推出听花酒后,ST春天十分舍得在营销上砸钱。

2020-2022年,ST春天的销售费用分别为4832万元、5568万元、1.23亿元。2023年销售费用进一步增至1.71亿元,同比增长38.78%。而2023年,ST春天的研发费用仅为1164万元。

只不过,巨额的投入没迎来业绩反转,反而逐年“凋零”。财报显示,2020-2022年,ST春天分别实现营收1.24亿元、1.28亿元、1.6亿元,归母净利润亏损3.2亿元、2.49亿元、2.88亿元。

2023年,青海春天营收2.14亿元,同比增长33.52%;归母净利润为-2.68亿元。至此,ST春天归母净利润已连亏四年。

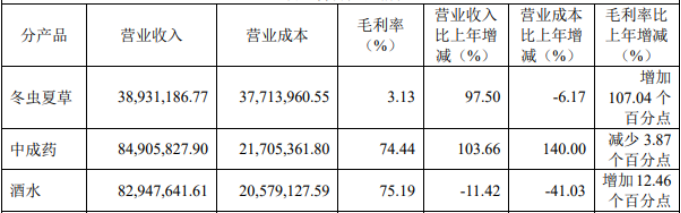

尽管在酒水业务上高举高打,但该业务板块表现并不尽如人意。2023年,ST春天的酒水业务营收为8294.76万元,同比下降11.42%,是三大产品中唯一负增长的板块。

年报显示,2023年,听花研究团队完成了酒体的升级定型工作,开展了传播推广工作并拓宽了产品销售渠道。然而,因产品定型时间晚于预期,对整个市场规划造成了一定影响,公司酒水业务营收同比下滑。对于听花酒的推广带来了高昂的营销费用,也影响了公司的盈利能力。

会计师认为,ST春天连续多年发生大额亏损,最近四年累计亏损11.23亿元,经营活动产生的净现金流累计为-14978.92万元,虫草业务萎缩,医药产品发展缓慢。因受到媒体报道及相关部门处罚影响,酒水快销业务发展存在不确定性,可能对持续经营能力产生重大疑虑的重大不确定性。

对此,上交所下发年报问询函,要求ST春天说明酒水业务线下经营情况,包括目前尚未营业的门店数量、正常营业的门店数量,3月和4月销售数量、销售金额、同比、环比情况,并充分提示酒水业务持续经营的重大不确定性风险等。

另外,ST春天的应收账款、存货、交易性金融资产等也受到了上交所的关注,并提出具体问题要求ST春天回答。不过,ST春天目前尚未作出回复。

在行业人士看来,听花酒存在营销与炒作大于实际的问题,在白酒竞争异常激烈的今天,白酒核心比拼的是品质、品牌、文化与底蕴。高端白酒本质比拼的是公众心理价位预期和社会公众认知为基础的社交属性,听花酒以保健品领域信息不对称的营销模式来做白酒行业并不能长久。

二级市场上,ST春天在走下坡。3月15日至今,ST春天陷入了漫长的调整,区间股价跌幅超70%,目前股价不足2元/股,市值仅剩11.45亿元。(本文首发证券之星,作者|刘凤茹)

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP