证券之星食品饮料行业周报:2024年3月11日-3月15日,沪深300指数上涨0.22%,申万食品饮料指数上涨5.93%。前五大上涨个股分别为:兰州黄河、金种子酒、青海春天、千味央厨、顺鑫农业。

机构观点

东兴证券证券本周观点(含个股):

今年政府工作报告既着重供给侧中长期发展的部署,同时兼顾短期经济增速的安排。对于食品饮料行业来讲,宏观经济的进一步常态化、以及在扩大国内需求方面的政策,将成为食品饮料需求进一步复苏的重要推手。我们看好宏观经济复苏下,居民消费意愿和消费能力的变化所带来的需求增量,延续我们策略报告中的观点,建议关注食品饮料行业中顺周期板块。

在实施扩大内需战略、促进消费稳定增长方面,相较2023 年政府工作报告内容,今年的政府工作报告特别明确指出从增加收入、优化供给、减少限制性措施等方面综合施策,激发消费潜能。在总量方面,对居民收入增长的要求从和“经济增长基本同步”变为“与经济增长同步”。在结构方面上,再度重提“共同富裕”、“扩大中等收入群体规模”等,更多的重点和抓手或放在“努力促进低收入群体增收”。同时,《报告》仍将“就业”视为首要,或意味着未来政策将对能提供更多就业岗位的行业倾斜。《报告》明确提出“要突出就业优先导向,加强财税、金融等政策对稳就业的支持,加大促就业专项政策力度”,“加强对就业容量大的行业企业支持”等。

此外,在消费具体领域,报告提出稳定和扩大传统消费,鼓励和推动消费品以旧换新。培育壮大新型消费,实施数字消费、绿色消费、健康消费促进政策,通过培育新的消费增长点充分刺激消费潜能。 我们认为居民消费预期改变的核心在于收入的增长,看好宏观经济复苏下,食品饮料行业需求的整体复苏,食品饮料中顺周期的板块譬如白酒会最先受益。我们看好今年食品饮料板块的整体行情,建议关注贵州茅台、五粮液、千味央厨等公司。

德邦证券本周建议(含个股):

白酒:节后消费趋势有望延续,近期关注春季糖酒会。春节旺季之后今世缘、郎酒、沱牌、汾酒、李渡等多款产品提价,我们认为,旺季过后挺价有利于提升渠道信心,板块有望进入新一轮价格上行通道。本周白酒板块下跌 1.79%,低于沪深 300 指数1.99pct,旺季过后行业基本面催化因素减少,下周第110届全国糖酒会将在成都举办,可关注酒企淡季策略、二三线品牌新品发布、产业人士情绪等。全年维度,我们重点推荐千元价格带,推荐泸州老窖、五粮液、山西汾酒,其他推荐今世缘、古井贡酒、迎驾贡酒,重点关注顺鑫农业、珍酒李渡等反转。

啤酒:成本改善确定性高,结构升级基调不改。2023年1-12月啤酒行业规模以上企业总产量达到3555.5万吨,同比+0.3%,全年啤酒产销量稳中有升。展望24年,行业整体升级提效的主基调不改,同时餐饮、夜场等消费场景的持续恢复有望加速高端化发展。成本端来看,澳麦加征关税政策终止有望缓解各啤酒企业的成本压力,目前大麦价格下行的红利并未完全释放在报表端,预计24年吨成本改善空间仍存。展望2024年,行业高端化发展方向清晰,预计主要啤酒企业中高档大单品有望带动吨价稳健增长,建议重视具备基本面支撑的优质龙头。

调味品:春节动销较好,关注节后补货。2023年调味品表现整体承压,一方面系终端需求复苏缓慢,另一方面系需求结构变化,高性价比成为需求主线,碎片化渠道抢占市场份额。应对大环境变化,龙头公司从不同角度出发进行变革:a)海天味业正在加快产品、渠道、供应链、内部管理等方面的变革,2024 年进入三五计划,公司经营业绩有望改善,b)中炬高新内部管理显著改善,华润系高管入驻,调整战略,梳理再造业务流程,优化供应链及绩效管理,加快公司市场化管理改革,c)千禾味业精准定位零添加细分赛道,享受赛道扩容红利,d)天味食品收购食萃食品,补齐线上小 B渠道,扩充小 B产品矩阵,打开第二增长曲线。年初以来,终端需求复苏趋势延续;展望全年,低基数红利有望释放,调味品收入端或有望改善,关注节后补库存机会。建议重点关注具备改善逻辑的中炬高新、海天味业。

乳制品:消费场景持续恢复,中长期高端化与多元化趋势不改。乳制品行业2023年受益于奶价回落,利润弹性高于收入弹性;随着消费信心逐步修复与国民健康认知加深,中长期高端化与多元化趋势不改。看新品类:(1)奶酪市场持续成长,零食奶酪品类趋于丰富,佐餐奶酪渗透率持续提升,同时消费场景逐步恢复,长期看行业生态边际转好。(2)后疫情时代大众对于营养的升级需求凸显,低温乳制品更新鲜营养的概念被接受,渗透率提升的同时竞争也更为多元,赛道发展空间大。建议关注伊利股份、新乳业、燕塘乳业。

速冻食品:速冻行业延续高景气,B端需求修复加速。从行业角度看,受益于场景复苏,B端需求弹性持续释放,餐饮占比高的公司收入有望边际改善。此外,预制菜板块景气度持续上行,长期看 C 端预制菜已完成较好消费者教育,团餐、宴席等中小B端餐饮等预计迎来较大弹性空间,行业内公司纷纷布局预制菜赛道,BC端布局兼顾的企业业绩天花板或将更高。我们预计在餐饮需求回暖下,速冻板块有望持续改善,推荐壁垒深厚的龙头安井食品以及开拓小B端的千味央厨。

冷冻烘焙:下游消费场景修复良好,渗透率提升空间大。收入端随着疫情防控政策全面放开,消费场景有序复苏,各渠道需求逐步修复,流通饼店客户自身修复弹性较大,同时冷冻烘焙在餐饮、商超渠道的渗透率仍有很大空间;成本端棕榈油自22年6月价格呈现下跌趋势,目前仍在较低位置盘旋,叠加产品提价影响,企业利润。

宏观事件

2024年315晚会准备就绪

今年“3·15”晚会聚焦“共筑诚信共享安全”主题,将关注消防安全、食品安全、金融安全、数据安全等领域。晚会围绕加强消费者权益保护、优化消费环境,推动商品和服务质量不断提高,着力促进放心消费,释放消费潜力,呵护美好生活。

美国又一关键通胀指标加速上升

美国劳工部周四公布的数据显示,2月份生产者价格指数(PPI)远超预期,环比上升0.6%,为2023年8月以来最大增幅,进一步表明了通胀仍在加剧。具体来看,2月PPI数据环比上涨0.6%,预期为0.3%,同比上涨1.6%;剔除了波动较大的食品和能源类别的核心PPI环比增长0.3%,同比增长2%。

我国将全面实施新一轮千亿斤粮食产能提升行动

3月12日召开的国务院常务会议讨论通过《国务院2024年重点工作分工方案》、《新一轮千亿斤粮食产能提升行动方案(2024-2030年)》和《以标准升级助力经济高质量发展工作方案》,听取关于推进义务教育优质均衡发展有关举措的汇报,审议通过《军人抚恤优待条例(修订草案)》。

行业新闻

提信心稳形象 酒企纷纷提价

近期,白酒企业纷纷宣布涨价,引发广泛关注。包括山西汾酒、今世缘、剑南春、郎酒等在内的多家酒企春节旺季后宣布,对核心产品进行提价。受访的业内人士认为,当前,白酒行业正处于深度调整期,本轮提价动作幅度不大,体现出酒企对市场环境的充分认知。同时,提价对提振市场信心、强化品牌形象具有积极意义。

贵州茅台宣布自2023年11月1日起上调飞天茅台酒出厂价20%。今年2月5日起,五粮液将八代普五出厂价上调50元/瓶,谨慎地完成了对茅台酒涨价的跟随。

在行业老大、老二的“示范”下,众多酒企加入涨价队伍。最新案例是,3月20日起,山西汾酒旗下核心产品青花20出厂价将上调20元/瓶。据记者不完全统计,自2023年末至今,至少有10家酒企对旗下白酒产品进行了提价。其中,春节旺季后提价的有4家。

2月份鸡苗价格上涨明显 行业景气度有望持续向好

今年以来,受供给偏紧影响,白羽鸡苗价格持续高位运行。从最新披露的2月份销售数据来看,益生股份、民和股份等多家白羽鸡苗相关上市公司的销售收入均出现环比增长。多位受访者认为,在供给偏紧、需求增加的背景下,白羽鸡苗价格有望持续高企,行业景气度回升,鸡苗相关上市公司业绩也有望持续复苏。清晖智库创始人宋清辉表示,鸡肉具有“一高三低”的营养特点,随着健康饮食理念日渐深入人心,鸡肉消费需求将持续增长。同时,近年来,随着预制菜兴起,鸡肉的消费量持续增长,从而带动商品代鸡苗需求增加。

直播间卖酒套路:名酒当诱饵 老酒难分辨

直播间里,主播展示着贵州茅台,上架的链接却是与贵州茅台毫无关系的“贵州小飞茅”;一瓶酒扫码价上千元,实际购买价才数十元;披着老酒的外皮,实际可能是冒牌货。直播带货丰富了白酒的销售渠道,却也滋生了不少卖酒套路。记者自今年2月中旬以来进入部分直播间调查发现,一些直播间用“看不到、抢不到”的名酒为诱饵误导消费者,给销售其他白酒引流。同时,离谱的扫码价与实际下单价相差40多倍,背后是一条产业链,制作扫码价两三百元就能搞定,商家透露“扫码价想标多少就标多少”。

公司动态

五粮液电商平台打假 高端白酒电商销售增速明显渠道待规范

3月13日晚间,五粮液官网发布声明称,近期,公司接到多名消费者关于低价从“拼多多”平台购买的五粮液产品真伪咨询。经公司核实,该平台多家店铺销售的五粮液产品为假冒,上述行为严重损害了五粮液声誉及消费者权益。五粮液表示,目前,该公司尚未在“拼多多”平台开设“五粮液官方旗舰店”,也未授权任何商家在“拼多多”平台开设的店铺名称中使用“五粮液”。五粮液会持续对“拼多多”等电商平台店铺销售假冒五粮液产品的行为进行清查,一旦发现该等违法店铺,将对违法店铺及存在过错的电商平台采取行政举报、投诉或司法途径严肃追究其法律责任,维护广大消费者合法权益。

白酒公司稳信心动作频频 迎驾贡酒拟分红10.4亿元

近期,白酒上市公司“分红+回购+增持”等动作不断。业内人士认为,得益于优秀的商业模式,白酒公司现金流储备及持续创造能力均优秀,在分红、回购、增持等资本工具使用上,具备较强的底气和意愿。3月13日晚,迎驾贡酒公告,收到董事长2023年年度现金分红提议,提议以公司2023年度实施权益分派股权登记日登记的总股本为基数,向全体股东每10股派发现金红利13元(含税),现金分红总额10.4亿元(含税)。

多位批发商称钟薛高早已停产

根据中国执行信息公开网信息,钟薛高食品(上海)有限公司及公司法人林盛被限制高消费。钟薛高的麻烦不止于此,北京多位雪糕批发商表示,钟薛高在年前就已经不供货了,厂家早已停产。根据公开信息,包括欧福蛋业、中通快递、广东方胜人力资源在内的多家供货商、物流、服务商因合同纠纷将钟薛高告上法庭。

二级市场

行业表现

基金仓位

行业估值

行业涨跌幅

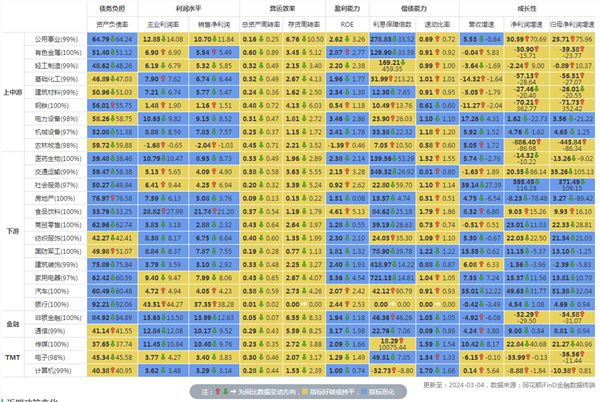

行业重点公司最新盈利预测综合值

行业财务指标同比变动

行业数据

高端白酒价格

上游原奶价格

主要乳制品零售价格

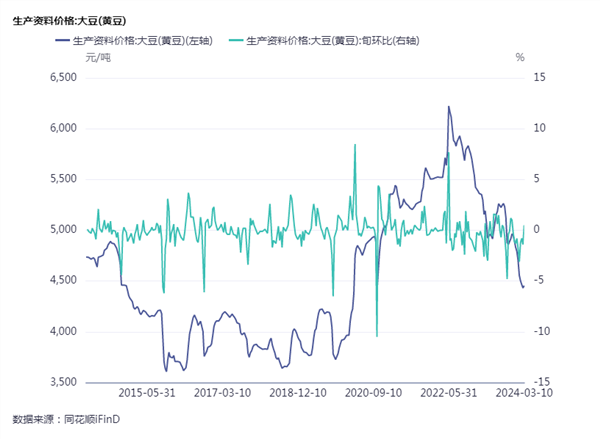

调味品原材料成本

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP