八年前,我国创新药市场迎来了23个新品种,其中进口药品占据了13个席位,而中国自主研发的药品仅有10个,且其中仅有一个是单克隆抗体。然而,令人遗憾的是,当时的市场销售数据显示,进口药品占据了高达83%的市场份额,国产药品在竞争中处于相对劣势。

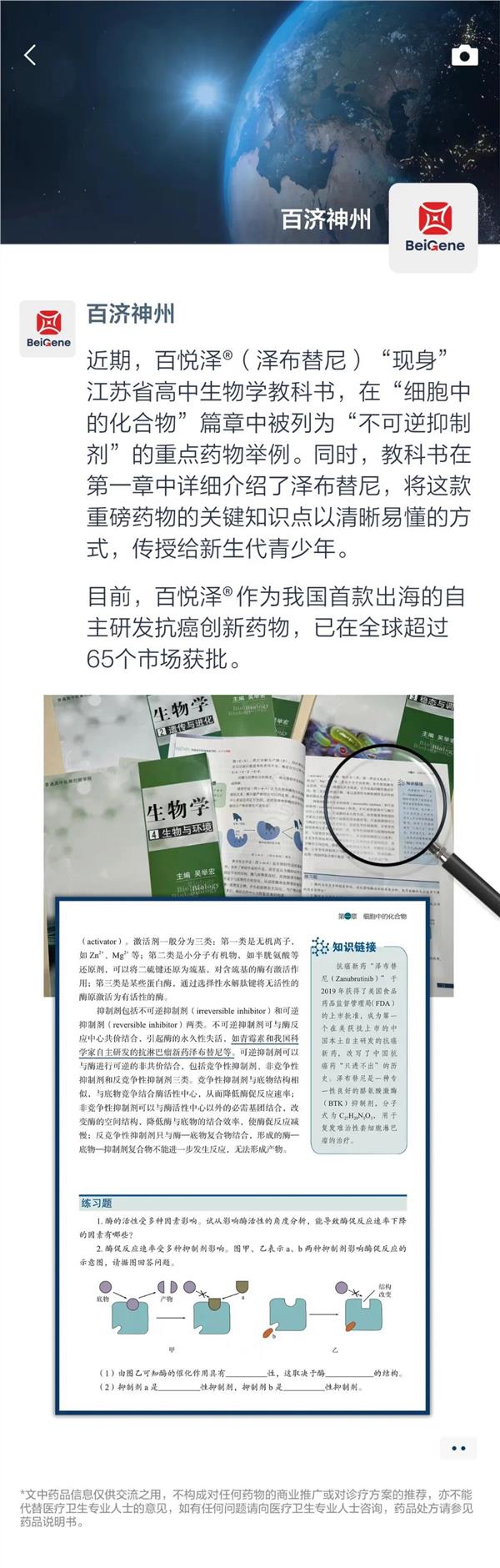

时光荏苒,如今的局面已然发生了积极的变化。百济神州旗舰创新药品种的泽布替尼总收入已突破十亿美元大关。这款药物不仅被江苏省高中生物学教科书列为“不可逆抑制剂”的重点药物举例,更在教科书的第一章中得到了详细介绍。

众所周知,创新药研发周期漫长,能够在十余年间诞生一款疗效不错的热销药是小概率事件,然而百济神州却做到了,并且在很多新的管线取得重大突破,本文将详细解析2月26日公司重点发布的业绩快报。

振奋人心的业绩表现

昨日,百济神州揭晓了令人瞩目的2023年业绩报告,再次书写了公司的辉煌篇章。全年总收入飙升至25亿美元,同比激增74%,创下历史新高。其中,全球产品收入持续高歌猛进,达到22亿美元,同比增长75%。在第四季度,公司总收入为6.34亿美元,同比增长67%,而产品收入更是以86%的同比增速,达到了6.305亿美元。

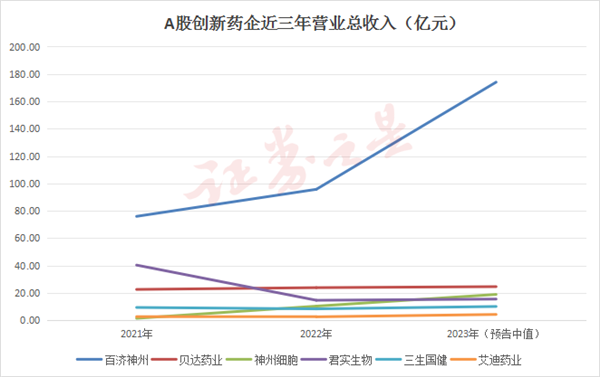

放在证券市场来看,百济神州是目前A股中营业总收入最高、研究管线最多的创新药企。

公司两大自研核心药物——百悦泽®和百泽安®,均实现了产品收入的显著增长。尤其是百悦泽®(泽布替尼),其全球销售额首次跨越了十亿美元的大关,全年销售额高达13亿美元,成为国内首个跻身“十亿美元分子”行列的药物。这一骄人成绩主要得益于美国批准其用于慢性淋巴细胞白血病(CLL)适应症后的市场放量。自2019年在美国首次获批以来,泽布替尼仅用时四年便成功迈入十亿美元俱乐部,其适应症覆盖之广泛,已成为全球超过65个市场获批的BTK抑制剂中的佼佼者。

而另一款核心产品百泽安®(替雷利珠单抗)同样表现抢眼,全年销售额达到5.37亿美元,同比增长33.1%。尽管在国产PD-1药物中获批时间较晚,但替雷利珠单抗凭借其卓越疗效和市场表现,已成为国内销量增长最快的PD-1单抗之一。此外,替雷利珠单抗还是首个走出国门的PD-1药物,目前已获得国家药品监督管理局批准的12项适应症,并有11项被纳入国家医保目录,成为医保适应症数量最多的PD-1产品。

在自主研发管线方面,百济神州同样不遗余力地推进全球临床布局和进展。预计未来18个月内,公司将有超过15款新分子进入临床阶段。目前,公司的研发管线涵盖了23个开发项目和超过60个临床前项目,涉及小分子、CDAC、单抗、双抗/三抗、ADC、细胞疗法、mRNA等多种技术平台和治疗模式,针对血液瘤和实体瘤领域的高发瘤种展开深入研究。

展望未来,百济神州将继续加速泽布替尼和替雷利珠单抗的适应症拓展和市场推广,并积极推动产品的全球上市计划。在创新驱动和全球化战略的引领下,百济神州正迎来更加广阔的发展前景。

无法复制的成长经历

2023年,百济神州在中美两地实现了近乎平衡的收入分布,且美国市场份额在持续快速增长。这种销售格局,是国内众多生物技术公司所梦寐以求的。然而,随着中国药品出海数量的增多,中美药价的巨大差异成为了国内药企心中的痛。去年下半年开始,关于“创新药进院难”的讨论逐渐被“争取创新药定价自主权”所取代。不少生物技术公司认为,只要中国药价能有所提高,他们就能熬过这个创新药的寒冬。

令人意外的是,去年12月,国家医保局突然放宽了政策,表示只要企业认为自己的产品具有足够的创新性,定价就可以更加灵活,甚至在未来五年内都不会进行价格谈判。当然,这一切的前提是药品不进入医保目录。但行业的参与者都清楚,真正配得上这种红利的创新药并不多。

百济神州则是一个例外。它诞生在一个充满机遇的时代,但却选择了一条最难走的路。当年,公司认准了明星药物伊布替尼并不完美,BTK抑制剂这个领域还有提升的空间,于是决定放手一搏。从立项到2023年泽布替尼销售额超过13亿美元、跨入重磅药物行列,百济神州用了12年时间、投入了几百亿元人民币,只为了证明当年的猜想。

如今的泽布替尼已经站在了中国药物从未达到过的高度。回望那些走过的路、烧过的钱,还有哪家中国生物技术公司会有这样的勇气?

当然,泽布替尼距离登上全球药品销售百强榜还有不小的差距,现在只是刚刚迈出了通向星辰大海的第一步。何时会有第二个重磅药物出现,谁也不知道。但百济神州的中路守得最紧,看似每招每式都大开大合,实则步步为营。

2023年中国创新药企业的最大变化就是降成本无论是通过BD热潮还是砍管线都是在销售和研发两端降低成本。然而百济神州却并没有跟随这一潮流不仅研发投入持续增加销售费用也在稳步增长。但可以看出随着营收的快速增加被诟病的开支过大问题正在逐渐得到解决。

过去6年里百济神州的经营成本增速逐年降低关键在于销售费用增量的减少。如今百济神州的全球销售格局基本形成费用增量逐步减少在情理之中。如果这种趋势得以维持只要2024年营收增长达到40%以上即年收入超过35亿美元百济神州就有可能实现全面盈利。这将是中国工业型医药企业年收入的天花板,但对于百济神州来说这只是一个开始随着更多创新药物的上市其收入上限还有望进一步提高。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP