дкЙѓжнУЉЬЈжЎКѓЕЧЩЯзЪБОЪаГЁЕФНДОЦЕкЖўЙЩВЛЪЧРЩОЦЃЌВЛЪЧЯАОЦЃЌВЛЪЧЙњЬЈЃЌЖјЪЧ“бќВП”ОЦЦѓЕФефОЦРюЖЩЁЃ

ВЛЙ§ефОЦРюЖЩЫфШЛЧРЯШЩЯЪаЕЋДгЙЩМлБэЯжПДЃЌЦфВЂВЛЪмзЪБОЪаГЁЧрэљЁЃ

2023Фъ4дТ27ШеЃЌефОЦРюЖЩдкИлЙЩЩЯЪаЃЌЕЋОЭдкЩЯЪаЪзШеЃЌефОЦРюЖЩЕЭПЊ16.8%ЃЌБЈ9ИлдЊЃЌзмЪажЕ294вкИлдЊЃЌПЊХЬМДЦЦЗЂЁЃНижСЕБШеЪеХЬЃЌефОЦРюЖЩБЈ8.88ИлдЊЃЌЕјЗљДя17.93%ЁЃАДЗЂааМл10.82ИлдЊ/ЙЩВтЫуЃЌефОЦРюЖЩЩЯЪаЕБШеЃЌЪажЕБуеєЗЂдМ63вкИлдЊЁЃ

ЫфШЛжЎКѓефОЦРюЖЩЙЩМлвЛЖШгРДЙ§ЩЯеЧЃЌЕЋжЎКѓОЭГіЯжЛиТфЃЌЦфЙЩМлЛЙЪЧГЄЦкЕЭгкЗЂааМлЁЃ

ЖдгкефОЦРюЖЩЪзШеЦЦЗЂЗтЕФдвђЃЌвЕФкШЫЪПЗжЮіГЦЃЌефОЦРюЖЩУЛгав§ШыЛљЪЏЭЖзЪепЪЧвЛИіживЊвђЫиЁЃетдквдЭљИлЙЩДѓХЬЙЩеаЙЩжаКБМћЁЃДѓХЬЙЩБиаывЊгаЛљЪЏзјеђЃЌЗёдђЃЌПЩФмвтЮЖзХетМвЦѓвЕвЊУДЙРжЕЬЋЙѓЃЌвЊУДЙмРэВугаЮЪЬтЃЌвЊУДЪЧЦѓвЕЕФжЪСПгаЮЪЬтЃЌвђДЫЃЌЭЖзЪепВЛИааЫШЄЁЃЩЂЛЇетДЮДђаТЃЌДѓИХТЪЪЧ100%жаЧЉТЪЃЌвтЮЖзХЪаГЁЕФЭЖЛњадВЛЧПЁЃ

вЛАуЖјбдЃЌЛљЪЏЭЖзЪепЕФв§НјЪЧЖдЙЋЫОЛљБОУцКЭЗЂеЙЧАОАЕФПЯЖЈЃЌжЊУћЕФЛљЪЏЭЖзЪепЭљЭљФмЦ№ЕНРЩ§ЙЩМлЕФзїгУЁЃЖјЧвЃЌЛљЪЏЭЖзЪепвЛАуШЯЙК50%зѓгвЃЌдМгаАыФъЫјЖЈЦкЃЌетЖдЩЯЪааТЙЩРДЫЕЃЌФмЦ№ЕНЮШЖЈЙЩМлЕФзїгУЁЃ

ДЫЭтжЕЕУЙизЂЕФЪЧЃЌдкефОЦРюЖЩЩЯЪажЎЧАЃЌ2021ФъЃЌефОЦРюЖЩаћВМХЩЗЂЙЩЯЂ18.86вкдЊ(ШЫУёБв)ЁЃОнВтЫуЃЌГжЙЩГЌ80%ЕФЮтЯђЖЋвЛШЫОЭПЩЛёЕУЗжКь15.3вкдЊЃЌЗжКьЖюЩѕжСГЌЙ§СЫДЫЧАСНФъЕФОЛРћШѓзмКЭЁЃ

ШчЙћЫЕУЛгаЛљЪЏЭЖзЪепКЭЩЯЪаЧАДѓБЪЗжКьЪЧЕМжТЦфЪзШеЦЦЗЂЕФБэУцдвђЃЌФЧУДефОЦРюЖЩетМвЙЋЫОБОЩэЕФжЪЕиЮЪЬтЛђаэВХЪЧЕМжТЦфЙЩМлГЄЦкДІгкЗЂааМлвдЯТЕФИљБОдвђЁЃ

01ЦЗХЦЯШЬьВЛзуЃКДеГіРДЕФ“аТ”ЦЗХЦФбгаЦЗХЦжЊУћЖШ

ЖдгкЯызпИпЖЫЕФАзОЦЦѓвЕРДЫЕЃЌЦЗХЦЮовЩЪЧзюживЊЕФЛЄГЧКгКЭИНМгжЕЁЃЙѓжнУЉЬЈжЎЫљвдФмгаЯждкЕФЙРжЕЃЌдвђОЭдкгкЯћЗбепЖдЙѓжнУЉЬЈЦЗХЦШЯжЊЕФЖРвЛЮоЖўадЁЃдкЯћЗбепаФжЧжазюКУЕФАзОЦОЭЪЧЙѓжнУЉЬЈЃЌдкетбљЕФЩчЛсШЯжЊЯТЃЌУЉЬЈВЛНігаЯћЗбЦЗЪєадЃЌИќгаРрЩнГоЦЗКЭН№ШкЪєадЁЃ

дкетЗНУцЃЌефОЦРюЖЩПЩЮНЪЧгазХЯШЬьВЛзуЁЃЯрБШАзОЦаавЕЭЌааЕФ“РњЪЗгЦОУ”ТєЕуЃЌефОЦРюЖЩЕФЦѓвЕРњЪЗЯрЕБ“аТЯЪ”ЁЃЦѓВщВщаХЯЂЯдЪОЃЌ2021Фъ9дТЃЌгЩЫФИіАзОЦЦЗХЦ——ефОЦЁЂРюЖЩОЦЁЂЯцНбКЭПЊПкаІ“ЦДДе”ЖјРДЕФефОЦРюЖЩдкПЊТќШКЕКзЂВсГЩСЂЃЌзЂВсзЪБОЮЊ5вкУРдЊЁЃ

ВЛНіЦЗХЦШЯжЊЖШВЛИпЃЌефОЦРюЖЩЕФећЬхЙцФЃдкАзОЦЦѓвЕжавВХХВЛЩЯКХЁЃЛЊШѓОЦвЕеЦУХШЫКюаЂКЃдјБэЪОЃЌАйвкФПБъЪЧАзОЦАхПщШыУХЕФЛљБОУХМїКЭЛљБОФПБъЁЃ“ШчЙћУЛгаАйвкЕФФПБъЃЌЮвУЧОЭЪЇШЅСЫНјШыетИіВњвЕЕФЛљБОГіЗЂЕуЁЃ”

НижЙЕН2022ФъЃЌАзОЦаавЕвбОЯШКѓГіЯжСЫ11МвАйвкМЖЦЗХЦЃЌАќРЈУЉЬЈЁЂЮхСИвКЁЂбѓКгЁЂЗкОЦЁЂуђжнРЯНбЁЂНЃФЯДКЁЂЯАОЦЁЂРЩОЦЁЂЙХОЎЙБОЦЁЂХЃРИЩНЁЂЙњЬЈЁЃШЛЖјЃЌеаЙЩЪщЯдЪОЃЌ2020ФъЕН2022ФъЃЌефОЦРюЖЩЕФЪеШыЗжБ№ЮЊ23.99вкдЊЁЂ51.02вкдЊКЭ58.56вкдЊЃЌжЛФмЫуЪЧ“бќВП”ОЦЦѓЁЃ

02КѓЬьЙуИцРДВЙЃКжиН№двгЊЯњЃЌУЋРћТЪаавЕФЉЮВ

вВе§ЪЧвђЮЊжЊУћЖШВЛЯдЃЌЮЊСЫУжВЙетИіЯШЬьШБЯнЃЌефОЦРюЖЩбЁдёдвжиН№дкЙуИцгЊЯњЩЯЁЃ

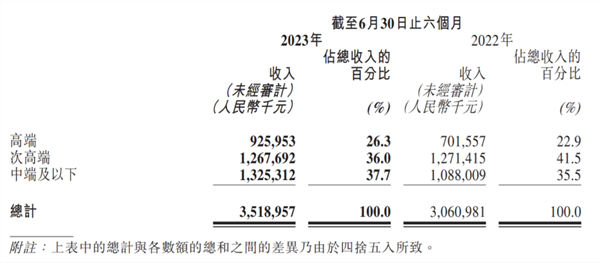

ВЦБЈЯдЪОЃЌ2020ФъЁЂ2021ФъМА2022ФъЃЌефОЦРюЖЩЯњЪлМАОЯњПЊжЇЗжБ№ЮЊ4.03вкдЊЁЂ10.21вкдЊМА13.42вкдЊЃЌгкЭЌЦкЗжБ№еМЙЋЫОзмЪеШыЕФ16.8%ЁЂ20.0%МА22.9%ЁЃЭЌЦкЃЌЙуИцПЊжЇЗжБ№ЮЊ2.42вкЁЂ6.69вквдМА6.66вкЃЌШ§ФъЪБМфЃЌЙуИцЗбОЭдвСЫ15.77вкдЊЁЃ

дкжиН№ЭЖЯђЙуИцжЎКѓЃЌефОЦРюЖЩЕФУЋРћТЪЪмЕНСЫУїЯдгАЯьЁЃеаЙЩЪщЯдЪОЃЌ2020ФъЕН2022ФъЧАШ§МОЖШЃЌефОЦРюЖЩЕФУЋРћТЪЗжБ№ЮЊ52.2%ЁЂ53.5%КЭ55.2%ЁЃЖјНижС2023ФъжаБЈЃЌефОЦРюЖЩУЋРћТЪвВжЛга 57.89%ЁЃ

ЖјЪсРэЙЋПЊЪ§ОнЗЂЯжЃЌФПЧАЗЂВМ2023АыФъБЈЕФAЙЩАзОЦЩЯЪаЙЋЫОжа(Г§ЫГіЮХЉвЕЭт)ЃЌУЋРћТЪЕЭгк60%НівССІЬиКЭН№жжзгОЦСНМвЁЃ

03ЮДРДВЛЙЛ“адИа”ЃКИпЖЫЛЏЁЂШЋЙњЛЏЮДМћГЩаЇЃЌвЕМЈЯыЯѓСІгаЯо

гыДЫЭЌЪБЃЌдкЮДРДГЩГЄЩЯЃЌИДХЬАзОЦЦѓвЕРњЪЗЃЌИпЖЫЛЏКЭШЋЙњЛЏЪЧСНЬѕжївЊдіГЄТЗОЖЁЃгыЫљгаЕФЯћЗбЦЗЙЋЫОвЛбљЃЌАзОЦЩЯЪаЙЋЫОвЊЯыЪЕЯжЮШВНГЩГЄЃЌвЛИіЧ§ЖЏСІЪЧРДздЬсМлЃЌБШШчЧАЖЮЪБМфУЉЬЈЬсЩ§СЫХњМлЃЛСэвЛИіЧ§ЖЏСІдђРДздЯњСПЕФдіГЄЃЌБШШчВЙГфВњЦЗЬнЖгЃЌЭиеЙЪаГЁЧјгђЁЃ

ЕЋдкИпЖЫЛЏКЭШЋЙњЛЏЩЯЃЌефОЦРюЖЩЖМВЂВЛГіЩЋЁЃ

ИпЖЫЛЏЗНУцЃЌефОЦРюЖЩ2023ФъГѕЃЌефОЦРюЖЩЬсЕНЃЌе§НјвЛВНРЉДѓДЮИпЖЫМАвдЩЯМЖБ№ВњЦЗзщКЯЃЌдіМгДЮИпЖЫМАвдЩЯМЖБ№АзОЦЕФАзОЦВњФмЃЌВЂвдГСНўЪНЭЦЙуВпТдЗЂеЙЖрЧўЕРЯњЪлЭјТчЁЃдЄМЦДЮИпЖЫМАвдЩЯМЖБ№АзОЦВњЦЗЪеШыЙБЯзЕФОјЖдН№ЖювдМАеМзмЪеШыЕФАйЗжБШНЋМЬајдіГЄЁЃ

ЕЋДгефОЦРюЖЩВњЦЗНсЙЙПДЃЌжаЖЫМАвдЯТВњЦЗеМзмЪеШыеМБШзюИпЃЌВЂЧвдіЫйГЌЙ§ИпЖЫВњЦЗЁЃ

(ефОЦРюЖЩИїЕЕДЮВњЦЗгЊЪееМБШ РДдДЃКефОЦРюЖЩ2023ФъжаБЈ)

жСгкШЋЙњЛЏЃЌЪаГЁПДжаЕФдвђЦфЪЕЙщОЬгкАзОЦВњЦЗЕФЬиЪтадЁЃАзОЦгЩгкОпгаЖРЬиЕФПкИагыГЄЦкаЮГЩЕФЦЗХЦЮФЛЏЃЌЯћЗбепШнвзаЮГЩЖдЕБЕиЦЗХЦЕФвРРЕЃЌДгЖјзшжЙЦЗХЦСІВЛЧПЕФЪЁЭтШыЧжепЁЃ

дкШЋЙњЛЏЗНУцЃЌефОЦРюЖЩЕФЪаГЁжївЊМЏжадкЙѓжнКЭНЮїЁЃИљОнеаЙЩЪщЃЌНижС2022ФъФъЕзЃЌефОЦРюЖЩЕФЫФДѓАзОЦЦЗХЦжаЃЌ“РюЖЩЁЂЯцНбгыПЊПкаІ”ОљЪєгк“ЕиЗНадСьЯШЦЗХЦ”ЃЌШ§ИіЦЗХЦЕФОјДѓВПЗжЪеШыОљгЩБОЕиЪаГЁЙБЯзЁЃ

ИљОнеаЙЩЪщЃЌефОЦРюЖЩЪеШызюДѓЕФЦЗХЦЮЊ“ефОЦ”ЃЌефОЦжїДђДЮИпЖЫНДЯуАзОЦЃЌЦфдк2020Фъ-2022ФъЭъећШ§ИіВЦФъЖдЩЯЪаЙЋЫОЕФЪеШыЙБЯзЦНОљжЕГЌЙ§62%ЃЌЕЋефОЦЕФГіВњЕидкЙѓжнзёвхЃЌжївЊЯњЪлЧјгђвВдкЙѓжнЕШЕиЁЃ

ЙБЯзЕкЖўЕФЦЗХЦЮЊ“РюЖЩ”ЃЌжїДђМцЯуИпЖЫАзОЦЃЌЦфдк2020Фъ-2022ФъЭъећШ§ИіВЦФъЖдЩЯЪаЙЋЫОЕФЪеШыЙБЯзЦНОљжЕГЌЙ§14%ЃЌЕЋРюЖЩЕФжївЊВњЕидкНЮїРюЖЩЃЌжївЊЯњЪлЧјгђвВМЏжадкНЮїБОЕиЪаГЁЁЃ

ЙБЯзЕкШ§ЁЂЫФЕФЦЗХЦЮЊ“ЯцНб”гы“ПЊПкаІ”ЃЌСНИіЦЗХЦдк2020Фъ-2022ФъШ§ИіЭъећВЦФъЖдЩЯЪаЙЋЫОЕФЪеШыЙБЯзЦНОљжЕдк8.8%ЁЃЦфжаЯцНбжїДђДЮИпЖЫЁЂЩцМАНДЯуЁЂХЈЯуЁЂМцЯуАзОЦВњЦЗЁЃПЊПкаІжїДђДѓжкВњЦЗЃЌЩцМАНДЯуЁЂХЈЯуАзОЦВњЦЗЃЌЩЯЪіСНДѓЦЗХЦОљЮЊКўФЯЕиЗНадЦЗХЦЃЌВњЕигыЯњЪлОљМЏжадкКўФЯБОЕиЁЃ

04ЕБЯТЖЏЯњЗХЛКЃКМлИёЕЙЙвЁЂДцЛѕИпЦѓШДЛЙвЊРЉВњ

ШчЙћЫЕИпЖЫЛЏЁЂШЋЙњЛЏЪмзшЃЌгАЯьСЫефОЦРюЖЩЮДРДЕФЯыЯѓПеМфЁЃФЧУДЖЏЯњЗХЛКдђЪЧдђЪЧефОЦРюЖЩЕБЯТЕФФбЬтЁЃ

2023ФъЩЯАыФъЃЌефОЦРюЖЩЕФЦьНЂЦЗХЦефОЦЕФЯњСПЮЊ6423ЦПЃЌНЯ2022ФъЭЌЦкЕФ6650ЦПгаЫљМѕЩйЁЃ

ефОЦЦЗХЦЕФЯњЪлЪеШыдіМгжївЊЪЧвђЮЊВњЦЗЕФЦНОљЪлМлЛёЕУСЫЬсИпЁЃефОЦ2022ФъЩЯАыФъЕФЦНОљЪлМлЮЊ301.8дЊЃЌ2023ФъЩЯАыФъЩЯЩ§жССЫ359дЊЁЃ

ШЛЖјдкЕчЩЬЦНЬЈефОЦЕФЙйЗНЦьНЂЕъЃЌВњЦЗЕФМлИёШДЕЭгкВњЦЗЕФжИЕММлЁЃвдефЪЎЮхЮЊР§ЃЌУП500КСЩ§НЈвщСуЪлМлЮЊ799дЊжС999дЊЃЌЕЋефОЦЙйЗНЦьНЂЕъжаЃЌ2557дЊОЭПЩвдТђЕНСљЦП500mlЕФефЪЎЮхЃЌУПЦПКЯМЦдМ426дЊЁЃ

ефОЦЙйЗНЦьНЂЕъжїЖЏНЕМлЃЌСюОЯњЩЬБЖИабЙСІЁЃВњЦЗЯњСПБфЕЭЃЌГЇМвЮЊСЫдіМгЯњСПЖјНЕЕЭМлИёЪЧГЃЙцВйзїЁЃЖјЖдгкАзОЦЦѓвЕЖјбдЃЌШчДЫШнвздьГЩМлИёЕЙЙвЃЌШУОЯњЩЬ“Фбзі”ЁЃШєЯыТєГіВњЦЗЃЌПЩФмашвЊвдПїБОМлИёТєГіВХФмгыЪаГЁЩЯЕФЦеБщМлИёГжЦНЁЃ

жЕЕУзЂвтЕФЪЧ2020ЁЂ2021СНФъЕФЪБМфЃЌефОЦРюЖЩОЯњЩЬЪ§СПдіМгСЫ83.17%ЃЌ2023ФъЩЯАыФъОЯњЩЬЪ§СПЛЙдкдіМгЃЌЕЋЯТАыФъШДПЊЪМ“ЭЃжЙеаЩЬ”ЁЃетвВДгВрУцбщжЄСЫефОЦРюЖЩОЯњЩЬЕФЯњЪлбЙСІЁЃ

ВЂЧвДгАзОЦСњЭЗБфЛЏЕФРњЪЗПДЃЌНЕМлЖдгкЯывЊзпЯђИпЖЫЕФАзОЦЦЗХЦЖјбдОЭЪЧ“здбАЫРТЗ”ЁЃ

ШЮКЮИпЖЫАзОЦЦѓвЕШчЙћдкаавЕЕїећЪБЦкЮоТлЪЧГігкЪВУДдвђЃЌШчЙћВЩШЁСЫНЕМлЕФДыЪЉЃЌЦфЦЗХЦСІвЛЖЈЛсЪмЕНбЯжиЕФЩЫКІЃЌЕквЛТжКЭЕкЖўТжЪБЦкЕФЗкОЦКЭуђжнРЯНбШчДЫЃЌЕкШ§ТжЕїећжаЕФЮхСИвКврШчЪЧЁЃ

вђЮЊЃЌвЛЕЉГіГЇМлЯТНЕЃЌжБЙлЗДгІОЭЪЧЦфЦЗХЦСІГіЯжСЫЮЪЬтЃЌЖјМфНгЗДгІОЭЪЧдРДвдИпМлЮЛДђПюЕФОЯњЩЬЕФРћвцгЩгкГіГЇМлЕФЯТНЕПтДцНЋЛсЛ§бЙЃЌЧўЕРжШађНЋУцСйНЯДѓЕи ЬєеНЃЌОЯњЩЬаХаФНЋдтЪмНЯДѓЕиЦЦЛЕЃЌДгЖјдьГЩЦѓвЕЕФЦЗХЦгАЯьСІЯТНЕЁЃвђДЫЃЌЖдгкАзОЦаавЕЩЯЪаЙЋЫОРДЫЕЃЌдкЮДРДЦѓвЕОгЊЕФЙ§ГЬжаЃЌШчЙћдтгіаавЕЛђепЙЋЫОЕФОгЊЬєеНЃЌМДБуздМКдтЪмЫ№ЪЇЃЌвВвЊБЃГжГіГЇМлЕФЮШЖЈгІЕБЪЧЮЌЛЄЦЗХЦСІЕФКЫаФЙиМќЁЃ

ЩЯЪівЛЧаЗДгГдкВЦБЈЩЯЃЌдђЪЧефОЦРюЖЩЕФДцЛѕПьЫйдіГЄЃЌВЂЧвУїЯдИпгкЭЌааЁЃ

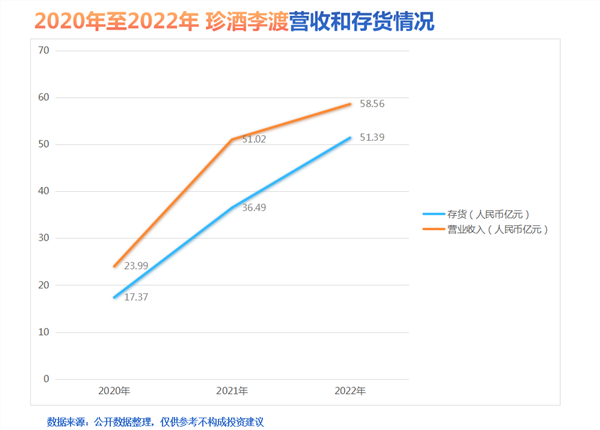

ВЦЮёЪ§ОнЯдЪО2020ФъжС2022ФъЃЌефОЦРюЖЩДцЛѕЗжБ№ЮЊ17.37вкдЊЁЂ36.49вкдЊМА51.38вкдЊЃЌгыгЊЪеЕФБШжиЗжБ№ЮЊ72.41%ЁЂ71.52%ЁЂ87.74%ЁЃВЂЧвефОЦРюЖЩ2022ФъДцЛѕН№ЖюЪЧ2020ФъЕФНќ3БЖЃЌдЖГЌгЊвЕЪеШыдіЗљЁЃ

дкЭЌааЩЯЃЌОнWindЪ§ОнЃЌдк2022ФъЃЌНёЪРдЕЁЂПкзгНбКЭЩсЕУОЦвЕЕФДцЛѕгЊЪеБШЗжБ№ЮЊ50%ЁЂ82%ЁЂ59%ЁЃ

ЖдБШзюаТЪ§Он(2023ФъАыФъБЈ)ЃЌефОЦРюЖЩЕФДцЛѕЮЊ55.25вкдЊЃЌгЊЪеЮЊ35.19вкдЊЃЌДцЛѕгЊЪеБШИпДя157%ЃЌЭЌЦкЩсЕУОЦвЕЁЂгМнЙБОЦЁЂН№ЛеОЦЗжБ№ЮЊ117%ЁЂ133%КЭ92%ЁЃ

МДБуУцЖдШчДЫИпЕФДцЛѕЃЌефОЦРюЖЩЛЙОіаФРЉВњЁЃЦф2023ФъАыФъБЈЬсЕНЃЌНижС6дТ30ШеЃЌРюЖЩжЃМвЩНаТЩњВњЩшЪЉвбЭЖШыгЊдЫЃЌЩшМЦВњФмЮЊУПФъ5000ЖжЛљОЦЁЃИУаТЩњВњЩшЪЉВПЗжНЈжўУцЛ§ЩаЮДЪЙгУЃЌвђДЫШдгаПеМфНјвЛВНРЉГфЁЃЭЌЪБЃЌРЉеХСЫвЛИіЯжгаЩњВњЩшЪЉЯцНб(НББ)ЃЌЦфЛљОЦЩшМЦВњФмУПФъдіМг4400ЖжЁЃ

05НсгяЃКЦЗХЦЯШЬьВЛзуЃЌКѓЬьФбВЙ

АзОЦЗЂеЙЕФРњЪЗВЛЖЯЕФИцЫпЮвУЧЃКЦЗХЦМДИпЖЫАзОЦЕФвЛЧаЁЃзїЮЊвЛМвЦДДеГіРДЕФ“аТ”АзОЦЦѓвЕЃЌефОЦРюЖЩдкетЗНУцгазХЯШЬьЕФВЛзуЃЌЫљвдЕМжТСЫЦфБиаыдвжиН№дкЙуИцгЊЯњЩЯЃЌЪЙЦфУЋРћТЪдЖЕЭгкЭЌааЁЃЖдгкефОЦРюЖЩРДЫЕЃЌгыЦфМБГхГхЕФФМзЪРЉВњВњФмЃЌВЛШчТ§ЯТРДЃЌНЋздМКЕФЦЗХЦОгЊКУЁЃ

ЪзвГ

ЪзвГ ЮЂаХЙЋжкКХ

ЮЂаХЙЋжкКХ

жЄШЏжЎаЧAPP

жЄШЏжЎаЧAPP