�������в����˶��ԣ�2020������Ǽ������µ�һ�ꡣ��һ��ǰ��δ�е�����ܿش�ʩ����ҵ������ǰ��δ�еij����

�����ʱ��г��ϣ�ȴ�����˱�����������龰��2020���°�����������ֵ����ͻ���¸���Ϊ������������ʱ����������wind���ݣ�2020���������ҵ�ɼ����Ƿ�TOP10��ҵ�У��۹������ڵز�����ͷ——������(06862.HK)���Ȳ��Ȳ�(00520.HK)����ë��(09922.HK)���������������Ƿ��ֱ�Ϊ92.46%��82.97%��124.81%�����ڽ���2021�꣬���ҹ�˾�Ĺɼ�ȴ�����������µ����ơ�

(�����̹ɼ�����ͼ)

��ôΪʲô�����ҵĹɼ���2020����������ǣ�����21��ȴ�������µ��أ�

�������ǵĹ�ȥ���г�������ƫ��

�����ǰ�ʱ�Ӳ��ص�2020�꣬��ʱ���г��������ȷ���ԣ�ӵ����ͷ�ɡ�

��ʱ�ձ���Ϊ�����������С������ҵ�ij��壬������Ҳ���������ȥƷ�Ʋ����Ͳ͡��������������̫��������Ի��Ϳ�ζ���Ȳ��Ȳ������Լ۱ȺͲ�����������ҵ�γɲ��컯������������ҵ��������������������������ҵ�����ٷ�չ�������֡�

���ͬʱ�����鲢δӰ���ͷ�ǿ������ŵ��ٶȡ��������ŵ��ŵ��������·����г���������ҵδ��ҵ�������Ĺ���δ����

����ͷ������Ϊ����������ʾ��2020�꺣�����¿��ŵ�544�ң�ȫ���ŵ������ﵽ1298�ң����й���½���г�1200���ŵ꣬Ƹ��Ա������13���� ���Ȳ��Ȳ�2020���¿���91���Ȳ��Ȳ�������38�䜐��������

֮����Ҫ��˷�꣬������Ҫ֧�Ÿ߹ɼ۾ͱ������ꡣ���ղ���ҵ“���վ�Ӫ����=��������*ƽ����̨��*̨��*�˿��˾����Ѷ�”�Ĺ�ʽ���ڷ�̨�ʷ��棬��������24Сʱȫ��꣬�Ѿ��������¡��˾��͵��۷��棬��˾�͵���ÿ��ͬ������2-4%���Ը���CPI������۷��ȹ��������˿Ͳ������ҶԹ�˾ӯ���������ޡ����ԣ�ֻ�������ŵ���������˾�ĸ߹�ֵ�����ܳ�����

�����̴�ʼ������Ҳ����2020��6��������“2020��9��ȫ�����齫��ʽ����”���жϣ������迪�����ֲ�ȥ���ϰ��������������ʧ��

���ǣ����ڿ�������Ȼ��һ�������ֹ۵��жϡ�

���������Ȳ��Ȳ����ɱ����������ղ�����

����ij���ʱ�䳬�������в����˵����ϡ�������ж��ټ��Ϸ�Ӧ���ͺ�����˺����̵Ⱦ�ͷ�ɱ��Ĵ��������

������ʾ��2020�꺣����Ա��н��֧��Ծ����9.67��Ԫ��ͬ��������20%�� �����⣬2020�����۾ɺ�̯������Ϊ3��Ԫ��ͬ������60%���ڴ�Ӱ���£�2020�꺣���̵ľ��������3.1��Ԫ��

����2021�꣬�����̸��ǽ������ղ������ľ��档

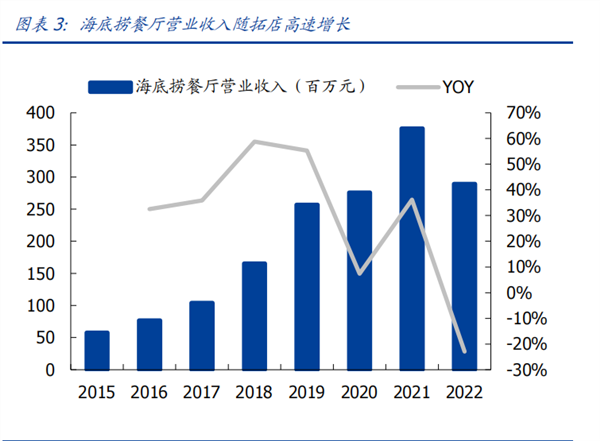

������2021����Ӫ��411.12�ڣ�ռ�����в�����ҵ“Cλ”��ͬ������43.7%����������ߴ�41.6��Ԫ��2020��ͬ��Ϊӯ��3.10��Ԫ������һ�����Ҳ��ζ�ź����̼��������2018��2020������ļ��������ܺ͡�

��������ͬʱ�����������»��ķ�̨�ʣ�2021�꺣����ƽ����̨��Ϊ3��һ�죬2018�ꡢ2019���2020��ֱ�Ϊ5��/�졢4.8��/���3.5��/�졣

Ϊ���Ƽ���ҵ������������2021��11���Ƴ�“��ľ��ƻ�”�����رշ�̨�ʵ͵��ŵꡣ

����ż��Ҳ����2021�꣬�Ȳ��Ȳ���ν�Ƕȹ��������һ�꣬ҵ���»����߲�“��ڧ”�����ۡ��صꡢ��˾��ֵ�����ȡ�

ҵ���ϣ��Ȳ��Ȳ����ղ�������2021��Ӫ��61.47��Ԫ��ͬ������12.7%������������ܶ�Ϊ2.93��Ԫ��ͬ���µ�16049.92%����Ҳ���Ȳ��Ȳ����������״ο������У�

Ϊ�˼�����2021�꣬�Ȳ��Ȳ����Źر�229���������Ϊ�����ŵꣻ���ڣ��Ȳ��Ȳ�������Ʒ�ƽ��ۣ��ع��������·�ߡ�

��ë�ţ�����������������Դ��̫�������

����Ϊ��ҵ���ǵľ�ë����������ֵĸ��硣��ʵ����2019�����ë�ŵķ�չ��������ƿ����2020��������ij��֮�£���ĸ������ͬ���½�24.54%��

2019�깫˾��Ӫ��������17.3%����16.7%�����巭̨��Ҳ��2.4С������2.3��

�������������ë��������ѡ��ս�������ŵ겢������Ա��2020�깫˾�ر��˿�������Խ��ٵľ�ë�Ų���������ֹͣ�㶫������ʡ����ľ�ë�Ų����ľ�Ӫ���ŵ�����2019���143�ҽ���2020���98�ҡ�2021�꣬��ë���ŵ����������ͬʱ������ʣ���ë�Ų�����Ա��������ÿ�Ҽ���Ӫ�˵ľ�ë�Ų���Ա������ƽ������Լ20%��

������ս���£�2021�꣬��ë�ż���Ӫ��Լ41.8��Ԫ��ͬ������54.0%��������Լ3.4��Ԫ��ͬ������169.70%��ҵ��������Ҫ�鹦��̫������������ţ���2020���233�����������2021���350�������

�ھ�ë�������ڶ�Ʒ���У�̫���ѳ�Ϊ��ë�ŵ�“������”������“����”��“�谮”��2021��̫��Ӫ��Ϊ32.15��Ԫ��Լռ��Ӫ�յ�78.8%��ͬ������6.5���ٷֵ㣻��ë�Ų���Ӫ�ս�ռ18.2%��Ȼ����̫��������ƿ�����߳��֣�����̫���ķ����ʴ�2020���3.8�½�����2021���3.4��ͬ���������ٽ�5.7%��Զ���ھ�ë��Ʒ�Ƶ�24.5%��

������ƿ�����ŵ���������֤α

��Ȼ��ë�������Ž������뺣���̺��Ȳ��Ȳ���ͬ�������ߵĹɼ�����ȴ�Ǵ�����ͬ����2020�����ҹ�˾�ɼ۶�ӭ�����ǣ����ڽ���2021������ߵĹɼ۾ͽ����˳����ĵ����ڡ�

��ͬ��ԭ�������Ƕ�����������ƿ����һ�����Է��ϵ���ʵ�ǣ������ҵ�������ٽ�Ʒ���컨�塣

ǰհ��ҵ�о�Ժ������ʾ��2015����2017������䣬�����ҵ�����ʾʹ�12.19%����10.29%������2019�꣬���ڻ����ҵʵ��������9600��Ԫ��ͬ������9.63%��

����2020�꣬����ų��������������Ӱ�죬��Ԥ��ȫ��������Ҳֻ�Ǵﵽ1��������ˮƽ������ԼΪ4%����Ȼ�����г����ڱ��ͣ���ô������������“�п�”�Ĵ����г���ͬ�ʻ�������

��λ�����ǰ���ᵽ������֧�Ź�ֵ�ĵ��ŵ��������Ѿ���֤α���ڴ˱����£�����һЩ�۹��г�������ԭ�����Ҳ�����ͷ�ɼ��µ�Ҳ�Ͳ��������ˡ�

���³����ĵ��£����չᴩ2023��

����ʱ�����2023���꣬���ճ�����ҵ�������ɡ�

������������������߿���ͨ���۲��һ����յ����֡��ɴˣ�2023�괺�ڵ�ӭ���˵�һ���߳��������¥��ҹ��Ԥ�����������Ų����źų�ǧλ��������5��Ӵ��˿ͳ�650���˴Ρ�

��������“��һ”���ڣ��Ͳ��տ�����Ȧ���������������г����ڣ���Ϊ���ػƽ��ܵ���ͷϷ��

2023���������ūë�ǻ�����Ȳ��Ȳ���������Ʒ�ƽ����������żƻ������⣬�������������������缦����ʽ���Ʒ��Ҳ��ǿ�ƿ�������չ��

���Ʒ�Ʋ��Ͻ����ı����Dz���ҵ����ȹؼ���——���գ����ڸ���Ʒ�ƵIJƱ��пɼ�һ�ߡ�

���걨ͳ�ƣ������̡��Ȳ��Ȳ�����ë�š����ݾƼҡ�ͬ��¥��ȫ�۵¡�ζǧ�й����ƹ��й���Ӫ�վ���˫����

������ͷΪ��������2023��6��30�գ������̳�����Ӫҵ��ȡ��Ӫҵ����188.9��Ԫ����ȥ��ͬ�ڳ�����Ӫҵ������151.56��Ԫ����24.6%���Ȳ����ŵ�������21.564��Ԫ����32.0%�������ڵ�28.461��Ԫ����ë�ŵ������������Լ18.99��Ԫ����51.6%�������Լ28.79��Ԫ��

��ͬ���ڶ�������������Ȧ

����ҵ�������ٷŻ����ŵ����Ų��ɳ����������û����̵�ͬʱ��Ѱ�ҵڶ��������߾ͳ��˹�ͬ��Ŀ�ꡣ���ұ���ָ���������ҵ���г���Ȼ��Ϊ��ע�Ļ��Dz�����ͷ�ǵĵڶ��������ߡ�

�������������ĵڶ��������ߣ��й۵���Ϊ������ҵ���Ժ�����Ϊ����������2022���齨��������Ӫ��ҵ����������������Ⱥ��ֱ�������ϵȶ�������������2022������IJ���450�ң�������ĩ��1400�����ϣ�������ɾ�������ŵ��������죬���ϼ���ϵ���ײ���Ʒ��

������ҵ2022�������ҵ����ʵ������һ����������µ��Ծȣ��Ȿ�������ǻ����ŵ��ṩ���ҷ��������ռ����ޡ�һ����ԭ�����ڣ��������ʳ��Ƶ�����ޣ����������������ǣ��������Լ��ɱ����ǣ����Dz����ܽ�����һ�����ͣ�Ʒ��Ӫ�����ܴ̼��������컨��ʮ�����ԡ�

����Ӧ����������Ԥ�Ʋ˻����ǻ�������ĵڶ����ߡ���������Ǵ�������Ҳ���������̶Ⱥͱ����̶���ߵ�Ʒ�࣬�������Ų������ݹۣ�2021����Ʒ����������Ϊ20.7%������ͬ�ڲ��������������ʡ�

ζ�͵ı�����Ԥ�Ʋ˹�ҵ����Ʒ��ǰ�ᣬ������ⷽ���������ԣ���������Ѿ��ܳ����̹������ú����ʡ���ζʳƷ�����й�˾�����⣬�����������ż��ϵͣ����ڲ���������������˵�����Ѻ��ҽ���ķ�ʽ��

���⣬�����ҵͬ�ʻ���Χǽ�������ҵ��������Ҫת��˼ά���۽�“������Ȧ��������Ȧ����Ⱥ��Ȧ”�������ҵ������Լ���ͻΧ���ԡ�

�����dz�����Ȧ���������Ҫ�����µ��òͳ�����ͨ������ȫ�µij�������Ʒ�Ƶ����ص㣬ʵ��SKU�ij�������

����ǹ�����Ȧ�����£������ҵͬ�ʻ����أ�����Ҫ���棬ʵ�ֲ�Ʒ���컯������֮�ء�������Ȧ�����û�������Ǵ��²�Ʒ���컯��·�ӣ��ı��Ʒ���з������ز�Ʒ���¹��ܡ�

��Ⱥ��Ȧ������ע“Z����”Ⱥ�壬ΪZ���������˴����罻���ҡ��ڵ��µ�Ӫ���Ͳ�Ʒ����У��������Ӧ������ع�ע���ǵ����ӹ��������֣����õذ�������������Ⱥ��

����¯�������Ϊ��һ������

���˵ڶ��������ߺ���Ȧ�⣬���������˾Ҳ�ڳ����ų������ݺ��������ȫͳ�ƣ�2023�꣬�����D��̷ѼѪ����һ�֡����á�������Ȼ��Ʒ��Ҳ����ȥ��������ŵꡣ

���������������������ɫ��ƷҲ�ڼ���ӿ���⡣2023�꣬������һ��ӽ��ھɽ�ɽ��ŦԼ���¸绪�������Ⱥ�����в��֣�̫����������������������µꡣ

Ŀǰ���������ֲ����ں����г��IJ��ֹ������ѳ�����һЩ��ͷ��

�����Ȳ��Ȳ��¼�������Ӫҵ�ڼ䣬ǰ3��ͽӴ�Լ1000���˿͡���ѩ����Ϥ��CBD�ŵ���Ӫҵ���գ��ŵ�����������Ӫҵ��ͻ��24000Ԫ����ң����ڹ����ŵ�ƽ����Ӫҵ�������Ҳ���ѽ�����ҵ���֣�������һ�Ҹ۹����й�˾��

��ʵ�ϣ�������ٳ�������һʱ�������£����ڲ����г��ھ��Ӿ磬�����������ʱ�����������г���ӵ�й����Ŀռ䡣�ݸ���˹��ɳ�������ݷ���������2021�꣬������ʽ����Ӫ��2611����Ԫ��ռ���ʲ����г���9.9%��Ԥ��2026�꣬������ʽ�����г���ģ������4098����Ԫ������ҽ�3�����г���ģ��

δ�������й������г������ؼӾ磬�Լ�ȫ�������»������Ʊػ���Խ��Խ�������������̽����������·�˳�����ʹǰ�����裬�й���������IJ���ֻ��Խ��Խ�졣

δ�����ݣ�����������ǿ�����컯

չ��δ���������Ͳ��컯��һֱ�ᴩ����������ҵ������ʼ�ա�һ�仰�ܽ���ǣ�“����������ǿ�����컯��

����������������һ�ڵIJ���������ҵ�У������̡��Ȳ��Ȳ�����ë������ӱ������Ϊ��ҵǰ������ȻҲ�����Ƶijɹ�֮����

�ж������̡��Ȳ��Ȳ�����ë�ŵ���Ӫģʽ�����Է������ǵķ�չս�����ڸ�����������ɹ�������������ҵ——���ͣ�

1)�߱������꣺Ѹ�������ŵꣻ2)�ʱ��ṹ�������ֽ������棻3)Ʒ��ЧӦǿ���������ȶ����ʣ��ͻ�ճ�Ըߡ�

�������������������ϣ�ͬһ��ҵ�����������dzɹ��ı�Ҫ���������һ�����в���ҵ����������������Ի���ߡ�������в���ҵ����ռ�ʵ�һ�����б��������Ի����罻���ԡ�����Ե����������в���������ģ�����ŵ�������

������ҵͨ��������ȷ��ÿ���ŵ궼��ѭͳһ��ԭ������̣��Ӷ�����Ʒ������ͷ����������ȶ��ԡ����۹˿ͷ����µ껹���ϵ꣬�������ܵ�ͬ��ˮƽ����Ʒ�����ͷ������顣

��ˣ�������������ҵ������չ�ı�Ҫ������һЩƷ���̻�����˵ĸ����ԣ���ΪֻҪ��ռ�г��ݶ��ù�ģЧӦ���ܳɹ�������ϣ���������Լ������ƣ�����Ըָ�������������Ԥ����ӯ���������������Ԥ������ӯ������������Ȼ��Ȼ���¡�

��������������ģ��֮���컯�ͳ��˲�ͬ��ҵ֮�����ά�Ⱦ����Ĺؼ���

���£������ҵͬ�ʻ����أ�����Ҫ���棬ʵ�ֲ�Ʒ���컯������֮�أ�ͨ���ı��Ʒ���з������ز�Ʒ���¹��ܡ������ҵ��������Ҫת��˼ά�������ҵ������Լ���ͻΧ���ԡ���Ӫ���Ͳ�Ʒ����У�����ع�ע“Z����”Ⱥ�壬���õذ�������������Ⱥ��

��ҵ�Ƕ����ø����ó��ķ�ʽ�����γ���������Ʒ�ơ�չ�ֳ�����ķ�չ�����ԡ�������ɳ�������䣬Ʒ�ഴ���ڷ���Эͬ�Ե�ͬʱ����������Ų�ռ䡢��Ʒ������������Ԥ��ˮƽ����ս����“����”��“����”��·����Ȼ���ܿ��顣

�����̻��Ǻ�������Ʒ��Ӱ�����������Ȩ

�����컯��ص������̡��Ȳ��Ȳ�����ë����������ҵ�����и��Եı��֡�

����ǰ���ᵽ�ĺ������������̫��������Ի��Ϳ�ζ���Ȳ��Ȳ������Լ۱ȺͲ����⣬

������ϵ��: �����̵ĺ���������ס���桢��ס����������ʦͽ�ƣ���������ҵ���ȵ�н����ϵ����ë��ӵ�п��Ŵ���/��Ӯ����ҵ�Ļ����Ȳ����������ļ������ܹ���

��Ӧ����: ��������Ҫ��������ɹ�������Ҫ��Ӧ�̹�ϵ����5��;��ë�ź��Ȳ��Ȳ���Ҫ��������ɹ�������Ҫ��Ӧ�̹�ϵ�ֱ�3��/5�ꡣ

���ӻ��ǺӵĽǶ������������̵Ļ��Ǻ����������ġ���������Ҫ�ľ��Ǻ�����Ʒ��Ӱ������������������������

��Ϊͷ��Ʒ�ƣ��������Դ����������̳��У������̼����������̳����ġ���㣬����Ҫ��B1��B2��Щ�������֣�Ҳ�е���Ϊ���������鱦����װ����ױƷ�����������Ρ�

��Ϊ�����̳�����ʱ�нϸߵ�������Ȩ����װ���������������ڡ������ڵ��ر�Դ������ɱ���������ͬ��Ʒ�ơ��������Ž�Ͷͳ�ƣ�������2019�����ɱ�����Ϊ4%��ͬ�ڻ�����������ֱ��Ӧ12%��11.3%��

���ϣ���������ʱ���£�����������ʤ��̭���һ�����٣�δ��ֻ�����Ը�ǿ�����컯��ͻ�����������������ߵ�Ʒ�Ʋ����ջ�������ʵ��

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP