继9月4日推出与瑞幸联名的酱香拿铁成功刷屏朋友圈后,茅台又投下重磅炸弹——与德芙联名的酒心巧克力于9月16日正式上市。

众所周知,在白酒行业,茅台是绝对的龙头地位,是国内白酒业的风向标。为何茅台在行业第一的宝座上仍然不“安分”,还要持续“折腾”不断制造爆款?而频繁的联名是否会降低茅台品牌的稀缺性呢?一起来看。

业绩稳健且增长持续,白酒王者却也有烦恼

从业绩和企业的角度看,贵州茅台无疑是白酒领域无可争议的“王者”。茅台自上市以来一直保持稳健经营,持续增长。即使是在08年金融危机、12年三公消费限制等行业低谷期,公司依然保持正增长。2001-2022年,茅台营业收入年化复合增速保持在21.96%,归母净利润年化复合增速为26.97%。

由此来看,茅台不仅是在业绩规模上领先行业,更为难得的是,在如此规模下还在一直增长,这就很可怕了。就好像别人家的孩子不仅聪明,还努力。

那么稳居白酒行业龙头地位的茅台为什么还要不断折腾,搞跨界联名呢?

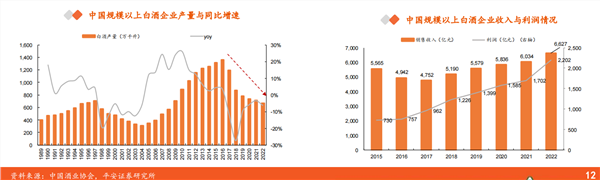

这就不得不提白酒这个行业了。经过多年发展,中国白酒行业已进入存量时代。行业马太效应明显。据中国酒业协会,2022年中国规模以上白酒企业总酿酒量为671万千升,同比下降6%,自2016年以来中国白酒产量持续下滑;2022年规模以上白酒企业数量963家,较2016年下降39%。

与之相对的则是规模以上白酒企业销售收入与利润稳定提升,2022年累计完成白酒销售收入6,627亿元,同比增长9.6%,累计实现利润总额2,202亿元,同比增长29%。20家A股白酒上市公司共实现收入3,563亿元,占到规模以上企业收入的53.8%;较2016年提升27.1pct,共实现归母净利1,305亿元,占到规模以上企业利润的59.3%,较2016年提升11.5pct。

虽然茅台坐稳了行业龙头的位置,并且行业在向龙头集中,但白酒行业未来的市场仍然充满隐忧。不可否认的是,大多数爱喝、喝惯了白酒的消费者,基本上是80年代以前的人,这部分群体懂酒且热衷于酒桌文化,白酒对他们来说是高频消费品、是刚需。

但当80后、90后逐渐成为消费主力军,他们面对的是更为丰富多彩的酒类市场,快节奏的生活也并未给他们留下多少喝烈酒的时间、空间,加之“酒桌文化”已经被年轻一代视为糟粕,导致白酒正在被抛弃。

罗兰贝格调研数据显示,中国30岁以下消费者的酒类消费占比中,啤酒占比为52%,葡萄酒为13%,白酒仅占8%。对于白酒行业来说,年轻人这块增量市场太难啃,酒企间的博弈目前只能以维系存量市场为主。

因此,“年轻化”是所有白酒企业的共同话题,也贯穿了茅台近几年的战略决策,无论是推出茅台冰淇淋,还是上线“i茅台”,亦或是跨界卖茅台咖啡,背后都透露出茅台想要抓住年轻人的急切心理。

茅台集团董事长丁雄军也不止一次对外表示,针对年轻人生活消费趋势变化,要创新打造健康、愉悦、舒适的消费场景,用新的、美的体验方式向消费者展现茅台创新、活力、时尚的另一面,让更多年轻人关注茅台、认知茅台、爱上茅台。

为什么是瑞信和德芙

而不论是咖啡或是巧克力,比起茅台选择的瑞信、德芙,行业内都有更高端的品牌,那么茅台为何不和它们联名呢?

从过往的联名史来看,茅台对合作对象的要求有两点,一是市占率要高,能够触达海量年轻消费者,二是品牌不能太高端,否则茅台光环没有了加持的必要。

咖啡选择与瑞幸牵手,而不是星巴克。在于瑞幸是国内市场规模最大的咖啡品牌,截至今年上半年,门店总数达10836家。与此同时,作为互联网营销起家的瑞幸咖啡,他们擅长的就是利用网络营销来提升品牌知名度和影响力,他们懂传播逻辑,善于市场操作,这正是茅台所需要的;而茅台的高知名度和行业的权威,更能为瑞幸做背书,也会为瑞幸的品牌力提升带来帮助。

这次巧克力或许也基于相同的考虑。德芙的母公司玛氏集团在中国巧克力市场份额占比最大,接近40%,德芙、M&M、士力架正是旗下的三员大将,而价位更高的费列罗,市场份额只有17.8%,被前者拉开了较大差距。

还有分析认为茅台选择德芙,或许也有借玛氏出海的意图。德芙在世界范围内,整体品牌知名度、美誉度、信赖度有扎实基础。所以,茅台借助德芙的国际调性,把中国的白酒推向国际市场,是茅台国际化战略很重要的一个出发点。

此前丁雄军就透露过,2023年是茅台国际化元年,明年将进行茅台国际化的探索布局,加码新的产品新的渠道等,2025年将打通茅台国际化的路径。

茅台联名的正反面:传播向上,稀缺性向下

而在贵州茅台的护城河中品牌无疑是最重要的那一个。在消费者心智中最好的白酒是贵州茅台,在这样的社会认知下,茅台不仅有消费品属性,更有类奢侈品和金融属性。

那么茅台这波跨界对茅台品牌到底是好事还是坏事呢?

从品牌传播方面看,联名自然是好事,尽管“茅台+”产品销售收入与茅台酒相比仍是“九牛一毛”,但其产生的话题度、关注度,却是仅销售茅台酒所无法带来的。这一方面,培育了年轻群体的认知,埋下种子,为未来转化做铺垫;另一方面,年轻群体更重体验、新鲜感和情绪价值。买了,吃了,秀了,满满的情绪价值的释放与彰显,进而引发进一步传播。

但从品牌价值来说,茅台频繁联名或许会降低自己品牌的稀缺性,尤其是影响自己的类奢侈品属性。

奢侈品本质上是与大众消费品不一样的品牌,它们多年来一直通过“反(大众消费品)市场营销”法则来建立自己的品牌形象和优势。

奢侈品从来都只为一小部分人服务,奢侈品意味着不平等。在今天,奢侈品品牌不是没有能力提升生产效率以降低价格,而只是不愿这样做,它更愿意维持一定的生产速度来控制市场的销量。就像《奢侈品战略的作者》Vincent Bastien说的,平等是奢侈品的敌人。

因此,奢侈品首先要保持自己商品的稀缺性,才能维持价格的常年上涨,以及品牌价值的提升。

对此,茅台自己也意识到了这一点。在“茅小凌酒心巧克力”新品发布会上,茅台集团董事长丁雄军表示:“围绕“美酒+美食”的碰撞交融和味觉体验,以开放包容的姿态,同最具行业影响力的国企、民企、外企开展合作,完成了“喝、吃、品、饮、带”的产品矩阵生态布局,即喝茅台酒、吃茅台宴、品茅台冰淇淋、饮酱香拿铁、带酒心巧克力。至此,“+茅台”周边产品开发也将告一段落。”

丁雄军还强调,无论时代如何变化、消费如何升级、产业如何拓展,茅台始终不会忘记“发轫于酒、兴起于酒,也必然专注于酒、聚焦于酒”的核心发展逻辑,始终不会忘记“凭借什么取得成功,依靠什么走向未来”。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP